中国航空公司排名 航空公司官网订票

自2018年以来,翼哥在业内率先推出每年一度的我国民航业航空公司年度业绩排行榜。

主要目的是让业内人士比一比、看一看,哪家航空公司业绩更为优秀,哪家航空公司经营上还有所欠缺。

对于优秀的航空公司,期待着百尺竿头更进一步。

对于较差的航空公司,也希望能加紧努力,能实现赶超。

不过,在疫情冲击下,以前的盈利排行榜已经变成了亏损排行榜。

翼哥也希望早日恢复成盈利榜单。

2021年,由于春运与暑运旺季都遭遇疫情冲击,所以,虽然民航总体旅客运输量比2020年有所增加,但民航业的困难没有丝毫缓解。

部分航空公司和机场亏损幅度甚至有所加大。

公布榜单之前,先对相关数据做个说明。

一是总共40家航空公司。

40家航空公司中,不含我国台湾地区的航空公司,但包括香港的国泰航空以及澳门的澳门航空。

40家航空公司中,客运航空公司37家,货运航空公司3家(中货航、圆通货航、西北货航)。

二是亏损数据有重复统计的地方。

数据来源于各自上市公司年报,或者母公司年报,为了确保数据的可比性,业绩均为合并报表数据,所以存在数据重复统计的地方,比如国航的业绩中就包括了深航的数据。

三是采用了归母净利润的数据。

其实,翼哥一直认为只有税前利润才能真正反应各家航空公司的实际经营情况,归母净利润忽视了少数股东的损失,其实是不全面的。

不过因部分非上市公司未公布利润总额数据,所以本文采用归母净利润的数据。

一、营收排名:10-50亿元的航空公司占一半多

各航空公司营业收入与其机队规模紧密相关,当然也有机队规模小一点的公司比较机队规模大一些公司营业收入高一些。

这既与机型相关,又与各航空公司市场销售能力相关,当然还与各地的疫情形势高度相关。

第一档:超1000亿元

只有南航一家。

第二档:500-1000亿元

有国航、东航两家公司。

三大航均超过500亿元。

第三档:100-500亿元

有国泰、海航、厦航、川航、深航、中货航、山航、吉祥、春秋等9家航空公司。

中货航是唯一一家货运航空公司,这两年也是爆赚。

其他8家航空公司都是客运航空公司,当然也有少部分货运业务。

比如国泰航空就是靠货运业务才稳住阵脚。

这8家航空公司的机队规模都超过了100架。

值得注意的是,深航机队数量比厦航、川航多得多,但营业收入却差一大截。

第四档:50亿元-100亿元

只有东航云南、上海航空和东航江苏公司这三家。

均为东航系航空公司。

第五档:10亿元-50亿元

这一档航空公司最多,有21家,占所有统计的40家航空公司的一半还多。

也就是说,我国有着很多的中小型航空公司。

这也验证了翼哥一直认为的:国内航空公司呈现多、小、杂的特点。

分别是祥鹏航空、华夏航空、新华航空、中联航、东航武汉、重庆航空、河南航空、九元航空、昆明航空、贵州航空、北部湾航空、山西航空、圆通航空、乌鲁木齐航空、汕头航空、长安航空、珠海航空、福州航空、内蒙航空、大连航空、江西航空。

除了1家圆通货航外,其他均为客运航空公司。

我们发现这21家航空公司中,穿着三大航马甲的就高达18家,真的有必要搞这么多航空公司吗?

国航3家

东航2家

南航6家

海航7家

第六档:10亿元以下

4家,分别为澳门航空、北京航空、一二三航空、西北航空,其中西北航空是货运公司。

下表中营收单位为亿元。

名

航司

机队

营收

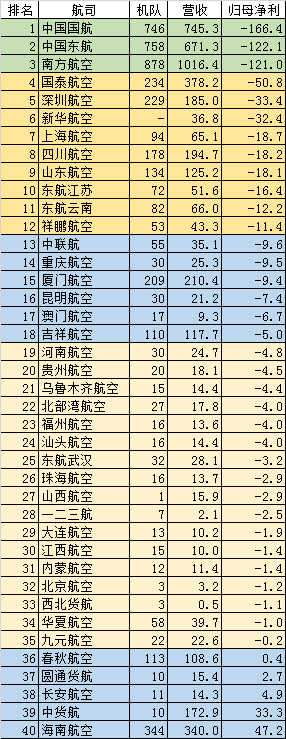

1

南方航空

878

1016.4

2

中国国航

746

745.3

3

中国东航

758

671.3

4

国泰航空

234

378.2

5

海南航空

344

340.0

6

厦门航空

209

210.4

7

四川航空

178

194.7

8

深圳航空

229

185.0

9

中货航

10

172.9

10

山东航空

134

125.2

11

吉祥航空

110

117.7

12

春秋航空

113

108.6

13

东航云南

82

66.0

14

上海航空

94

65.1

15

东航江苏

72

51.6

16

祥鹏航空

53

43.3

17

华夏航空

58

39.7

18

新华航空

-

36.8

19

中联航

55

35.1

20

东航武汉

32

28.1

21

重庆航空

30

25.3

22

河南航空

30

24.7

23

九元航空

22

22.6

24

昆明航空

30

21.2

25

贵州航空

20

18.1

26

北部湾航空

27

17.8

27

山西航空

1

15.9

28

圆通货航

10

15.4

29

乌鲁木齐航空

15

14.4

30

汕头航空

16

14.4

31

长安航空

11

14.3

32

珠海航空

16

13.7

33

福州航空

16

13.6

34

内蒙航空

12

11.4

35

大连航空

13

10.2

36

江西航空

15

10.0

37

澳门航空

17

9.3

38

北京航空

3

3.2

39

一二三航

7

2.1

40

西北货航

3

0.5

二、利润排名:亏1-10亿元的航空公司23家

总的来看,亏损金额也跟机队规模、营收规模相关,但也有自身经营能力高度相关。

当然还有一个非常重要的因素,就是主基地有无发生疫情。

第一档:亏损超百亿

国航、东航、南航三大航亏损均超过100亿元,其中国航亏损金额最高,超过了150亿元。

第二档:亏损在10亿元-50亿元。

总共有9家公司。

国泰航空、深圳航空、新华航空、上海航空、四川航空、山东航空、东航江苏、东航云南、祥鹏航空。

其中国航参股、控股的有三家公司。

东航系有三家公司。

海航系两家公司。

南航是四川航空二股东。

第三档:亏损在1亿元-10亿元。

有23家航空公司,绝大部分航空公司都在这个范围之内。

其中18家航空公司亏损金额在5亿元以下。

也就是说,一旦疫情得到控制,大部分航空公司还是有望实现扭亏为盈的。

这恐怕也是很多航空公司仍在坚持的重要原因。

第四档:实现盈利的航空公司。

有5家航空公司实现盈利的。

还是非常不容易的,分别是春秋航空、圆通航空、长安航空、中货航、海南航空。

对于这5家航空公司盈利原因各有不同。

春秋航空主要是因为政府补贴,不过即便如此,能盈利还是非常难得的,毕竟其他航空公司也有政府补贴。

圆通航空和中货航都是货运航空公司,这两年货运航空火爆,两家公司也是把握住了市场机遇。

海南航空、长安航空盈利主要是来自于重整收益。

名

航司

机队

归母净利

1

中国国航

746

-166.4

2

中国东航

758

-122.1

3

南方航空

878

-121.0

4

国泰航空

234

-50.8

5

深圳航空

229

-33.4

6

新华航空

-

-32.4

7

上海航空

94

-18.7

8

四川航空

178

-18.2

9

山东航空

134

-18.1

10

东航江苏

72

-16.4

11

东航云南

82

-12.2

12

祥鹏航空

53

-11.4

13

中联航

55

-9.6

14

重庆航空

30

-9.5

15

厦门航空

209

-9.4

16

昆明航空

30

-7.4

17

澳门航空

17

-6.7

18

吉祥航空

110

-5.0

19

河南航空

30

-4.8

20

贵州航空

20

-4.5

21

乌鲁木齐航空

15

-4.4

22

北部湾航空

27

-4.0

23

福州航空

16

-4.0

24

汕头航空

16

-4.0

25

东航武汉

32

-3.2

26

珠海航空

16

-2.9

27

山西航空

1

-2.9

28

一二三航

7

-2.5

29

大连航空

13

-1.9

30

江西航空

15

-1.4

31

内蒙航空

12

-1.4

32

北京航空

3

-1.2

33

西北货航

3

-1.1

34

华夏航空

58

-1.0

35

九元航空

22

-0.2

36

春秋航空

113

0.4

37

圆通货航

10

2.7

38

长安航空

11

4.9

39

中货航

10

33.3

40

海南航空

344

47.2

当下民航业日子非常难过,同质低效竞争仍然持续,除了疫情之外,恐怕我国的航空公司太多也是重要原因。

在写2021年度航空公司业绩排行榜的时候,翼哥曾做出判断:

虽然2020年度,我国航空公司的亏损幅度远低于美国的航空公司,不过一旦疫情一过,可以肯定的是美国的航空公司回血得要比我们快,盈利情况肯定也会远超过我们。

事实上,现在已经中美民航业的形势已经如当初预判的那样。

许多人会说,中美民航业绩差异巨大主要来自于不同的疫情防控政策,但翼哥认为:

在2021年二季度,我们取得了阶段性防疫胜利时,我国民航爆出现了巨大需求。

我相信,疫情终有过去时,只不过当到了后疫情时代时,如果我们与美国民航业的盈利能力差距越来越大时,我们会不会感叹:

疫情给了中国民航业一次涅槃重生的机会,可是我们没有把握住。

如果我们现在就向美国民航业学习,淘汰一批航空公司,整合一批航空公司,留下十几家航空公司,既保证一定的竞争格局,又保证一定的集中度,对整个民航业恐怕善莫大焉。

2021年度40家航空公司业绩排行表

佰草集的护肤品怎么样 佰草集化妆品怎么样

护肤品对于每个爱美的女孩子来讲都是必不可少的,选购护肤品很多女孩子都会首选佰草集的护肤品,众所周知,佰草集的护肤品始建于1998年,是国内数一数二的护肤产品,深得万千消费者信赖和爱戴,佰草集的护肤品最大的特点是以本草古方为特色,那么到底佰草集的护肤品怎么样呢?佰草集的护肤品怎么样大财经2023-03-23 02:17:170000知名央企,严正声明!一家公司连“坑”四大央企!什么来头?

央企打假再行动!4月14日,中钢集团郑重澄清并声明,中钢金烨国际贸易有限公司、中钢有色(北京)科技有限公司等11家公司冒名使用了“中钢”字号,对中钢集团公司品牌造成了严重侵权。中钢集团称,并未授权上述公司使用“中钢”字号,亦无任何隶属或管理关系。若因上述公司的任何行为导致任何纠纷或任何相关责任均与中钢集团无关,中钢集团已要求上述公司立即停止该类侵权行为,并依法开展相关维权行动。大财经2023-04-17 11:28:030001华光玉之伤 华光玉之伤攻略2x

本攻略只适合1-2星3星难度怪部分会改变攻击特点简略攻略要点详细查看网站怪特性具体杀法看个人队伍配置不然会被坑死莫愁铃之恩1星可杀2星会反间那场难度很大需要多件特技支持有隐藏剧情只有经验其他没有明火珠(具体名字忘了)难度中要武器起70装转60装泪痕碗之念难度低家具度14一家1点2家2点0001小户型也能装出理想的家!!

毛坯房交付,客餐厅一体的连廊中间户,三房一厨一厅两卫,套内面积88平,整体装修是现代简约风。因为房子不大,所以想尽量空间利用最大化,从入户门到客厅这一整面墙,做了鞋柜、餐边柜、电视背景墙连一体,对于小户型来说,合理规划很重要,主打就是省空间和实用。大财经2023-11-10 21:04:010001钱还在人没了,交的养老金是不是亏大了?

如果养老金没领几个月,甚至还没开始领,人就嘎了,辛辛苦苦交这么多年社保和养老年金,到头来是不是白辛苦?当代年轻人有这个疑问很正常,毕竟谁还不是一边保温杯里泡枸杞,一边玩命熬夜肝工作呢。在此,我先给大家吃颗定心丸:绝大多数情况下,非但不会白交钱,指定受益人还能继承一笔钱。一社保会不会打水漂?社保里面的养老保险,如果去世的早,有三笔金额可以继承,分别是:大财经2023-12-18 15:49:540000