抢疯了(买金猪牌和黄金股的大妈,为什么能笑到最后)

光大证券有个黄金股价格弹性(相对于金价)相关的研究结论,直接贴在这里,供大家参考:

黄金的根本属性为信用对冲,表现为金价的长期波动与实体信用(实体信用反映为长波主导国的经济增长格局的相对强弱)和货币信用(反映为全球信用货币制度下货币体系的稳固性)反相关。

当然,专业的投资机构作出买卖指令,不会靠这么肤浅的逻辑。

(2)全球央行持续购金。3月份全球黄金储备增加0.2吨,2023Q1全球央行累计购金114吨。我国央行3月增持18吨,为连续5个月买入,2023Q1累计增持58吨。

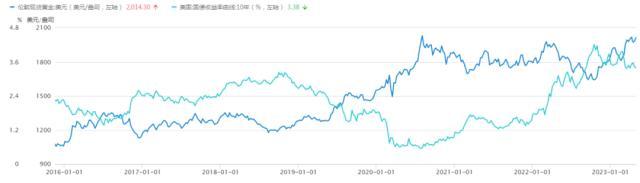

同时,周金涛指出,美国实际利率的长期趋势可以看做黄金价格长期走势的核心影响变量(呈现稳定的负相关,高点与低点对应,见下图)。在康波衰退和萧条阶段,实际利率水平将在经济潜在增速下滑和实体信用恶化中走低,驱动黄金资产获得巨额相对收益。

那么存在两个问题:

而短期决定黄金资产相对收益的核心因素是全球风险偏好。周金涛提醒需要注意的是,在短期避险需求的层面上,美元、美国国债、黄金之间存在隐形的替代关系,而且这种替代关系在市场运行的不同历史阶段有不同的表现形式。

华西证券发布研报指出,中短期而言,美国银行危机担忧再起,当下经济放缓迹象已愈发明晰,更高的利率水平将令衰退风险进一步增加,当下加息或已来到尾声。而从更长期角度看,“去美元化”的关注度提升,在此过程中黄金价值也愈发凸显。从黄金价格框架上看,“信用对冲 通胀韧性”主导金价大方向,金价仍具有长期价格抬升基础;中期驱动因素而言,加息渐近尾声对黄金金融属性压制减弱,大趋势之下,金价仍具有向上弹性,建议关注黄金投资机会,推荐受益标的:中金黄金、招金矿业、山东黄金、银泰黄金、赤峰黄金。

六是地缘政治风险。地缘政治紧张局势可能会导致市场避险情绪上升,从而提振黄金价格。

五是美元指数。黄金与美元之间通常存在负相关关系。当美元走弱时,黄金价格相对较高,反之亦然。

在长期趋势(长波周期)中,理解黄金的根本属性是解释黄金价格波动问题的关键。周金涛说,“我们认为黄金的根本属性是信用对冲”(华西证券显然也认可)。

(1)加息接近尾声。FOMC 声明保持了通胀仍然高企和就业增长强劲的言论,并未有太多迹象表明联储正在考虑快速降息,但删除了“预计一些额外的政策收紧可能是合适的”的措辞。鲍威尔讲话相对鹰派,表示“通胀远高于目标,但已有所缓和,通胀压力继续高企,要降低通胀还有很长的路要走;如果通胀持续高企,我们不会降息"。据FedWatch数据,市场预期6月加息25bp概率为18%,不加息概率为82%,9月降息25bp和50bp概率分别为48%和21%。

四是货币政策。央行的货币政策对黄金价格具有重要影响。例如,当利率降低或量化宽松政策实施时,黄金价格通常会受到支持,因为这降低了持有黄金的机会成本。

关于黄金投资的逻辑,周金涛先生在去世那一年用文章《康波体系下的黄金价格》里进行过系统论述。他说:“2016年以来的黄金价格反弹是超额流动性释放、通胀预期以及美联储修复全球风险共通助推的结果。”“以我对于长波周期运行的规律来看,在未来的3-5年里,由我们所处的本轮中周期的危机所产生的萧条将带领我们从康波的衰退期进入萧条期,黄金资产在当前的长波时点具有很高的配置价值。”

二是全球经济状况。在经济不确定性加剧时,黄金通常被视为避险资产,价格可能会上涨。相反,当经济前景明朗时,投资者可能会转向其他风险较高的资产,导致金价下跌。

如果我们以10年期美国国债收益率这项指标作为实际利率的替代,时间上接续上图,把周金涛仙逝当年迄今的数据拉出来,会发现仍然延续了这种“稳定的负相关、高点与低点对应”的关系。

美联储如期加息25bp,金价今日早盘开盘一度创历史新高2081美元/盎司,盘面上看黄金股表现强势。

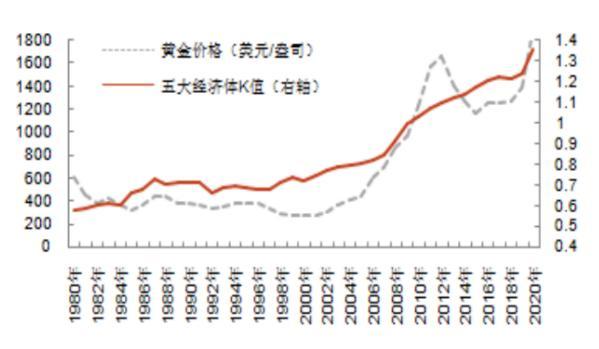

周金涛指出,黄金价格在中期跟随商品产能周期运行。购买力因素的驱动是黄金的商品属性在中期得到释放的主要原因。黄金的购买力,通常围绕两个层面展开(正相关关系):一是能源、金属、农产品、工业原材料价格的整体波动所带来的物价水平变化。二是全球超额流动性水平,具体表现为核心五国的马歇尔K值(广义货币供给量/GDP)。

黄金价格的长期走势反映了美国的衰退,这既包括美国实体经济的衰退预期,也包括美元体系稳固性的弱化。投资黄金的大逻辑,是美国主导国地位的动摇和全球去美元化浪潮。

由于黄金企业的业绩与黄金期货表现密切相关,黄金期货的价格和股市黄金板块的涨跌也呈正相关。有研究显示,黄金期货在1800美元以上的时候,每上涨1%,黄金板块平均的涨幅大约是3%。

三是通货膨胀。黄金被认为是对通货膨胀的一种保值手段。当通货膨胀预期上升时,黄金价格可能会上涨。

具体而言,在美国作为长波主导国的时期,美国实体经济增长格局和美元体系的稳固性是影响黄金价格长期走势的根本因素。长波繁荣前期,主导国货币处于强势货币地位,这也成为实际金价在长波复苏和繁荣阶段的抑制因素。而进入长波的衰退期后,随着实体经济动力的消竭,黄金资产相对收益将逐步显现,来自价格体系的动荡既是造成康波衰退的重要冲击来源,也是刺激金价抬升的重要推动力量,最终在全球实体信用和货币信用恶化的驱动下,黄金价值将迎来回归之旅。

本文源自智通财经APP

1971年美元与黄金脱钩后成为世界货币体系的中心,但是在浮动汇率制与信用制度之下,美元的价值不稳定和长期去向贬值是国际社会普遍担忧和不满的问题。黄金作为曾经的实物货币以及后来货币之锚,其真实价值相对美元更受国际社会认可。

(数据来源:萝卜投研)

日常看智通财经早知道、解盘和港股决策参考的投资者,知道我们最近屡次提到黄金股。

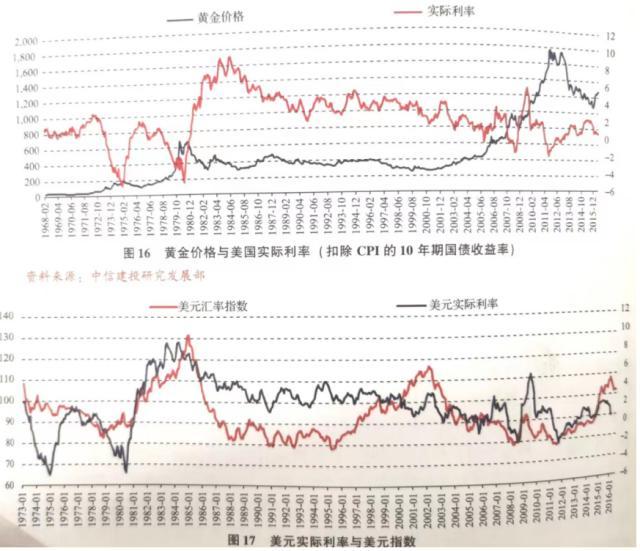

(图片来源:中信建投)

泛泛而论的话,黄金由于其多重属性(货币、金融、商品、避险等),影响价走势的因素比较多,主要的几个因素如下:

首先他表示,近代以来黄金的价格波动由来自货币层面、购买力层面以及避险情绪等层面的市场变量所共同主导,因此,对金价各影响因素及其重要程度的分析是厘清黄金价格的运行逻辑的重要切入点。

二,对于中短线投资者而言,现在是否可以买入?

(3)行业并购活动重启。全球最大的黄金生产商Newmont Gold出价170亿美元收购Newcrest,B2 Gold亦对Sabina Gold &; Silver采取并购行动。假如Newmont对Newcrest的收购提案得到落实,其将成为澳洲企业史上最大规模的收购。目前的并购周期始于2018年,过去五年,大部分并购活动发生在2019年至2021年之间,去年的并购活动有所减少,资本开支受限,背后原因很可能是通胀飙升以及诸多不确定性。而今年倘若金价突破每盎斯2100美元,全方位的投资者将促使这些主要生产商的董事会解决其增长问题,届时将有更多主要黄金生产商寻求具相当规模的业务整合。通过收购减低成本,及实现业务多元化所带来的潜在协同效应,也有可能推动董事会及早行动。

一是供应和需求。供应和需求也会影响价格。例如,中央银行的购买、矿产产量、废金回收以及珠宝和科技行业的黄金需求。

(黄金价格与五大经济体马歇尔K值,图片来源:光大证券)

这两段话的字面意思很好理解。一致的是:长期看黄金仍会上涨;不一致的是,前者中短期看多,后者中短期看空。

基于此,对于本文第二个问题,建议综合考量美国实际利率的走势、主要国家物价水平的变化和流动性、以及市场风险偏好等因素。笔者认为,中期看黄金股仍有向上弹性,短期则不宜轻易追高。

如果历史数据确实能昭示某种规律;如果周金涛先生的逻辑准确,那么就可以回答本文的第一个问题:

(数据来源:萝卜投研)

以上只是按照中信建投周金涛先生的投研框架来理解。当然,不同的研究机构,对于黄金的价格,有不一样的思考框架。光大证券则是按照与黄金价格呈现高度相关关系的四个指标:全球 ETF 持仓、马歇尔 K 值、美国五年期 TIPS 和美联储总负债来考量未来走势,在本文中不再详述,有感兴趣的投资者可在文后留言索取资料。

周金涛在“如何理解金价在周期框架中的运行逻辑”中详细阐述了他的研究体系。

南华期货有色分析师夏莹莹表示,“长线依然看涨黄金,在美联储加息接近尾声,且货币政策将边际转松下,黄金估值有望继续上移。同时,央行购金热也将继续提振黄金需求。还有,在美国经济衰退风险、地缘政治风险的影响下,也将推高市场对黄金的避险需求。”但在目前高位下,并不建议投资者继续高位追涨,可等待金价回调后再分步投资。目前看,二季度黄金存在一定回调压力,因为此前市场对美联储年内降息预期过于乐观,故存在一定修正可能。

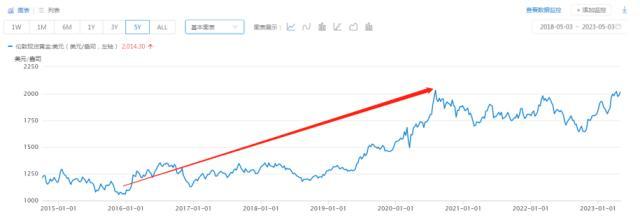

周先生2016年去世了。但是我们可以看到,在他去世后的差不多4年的时间里,金价从1000美元涨到了2000美元。

所以,不要嘲笑在珠宝市场疯抢金猪牌、在港股和A股市场抢黄金股的大妈,大妈的嗅觉说不定比一般的投资者更敏锐呢。

编者按:“周期天王”周金涛生前的预测又一次神奇地得到了印证。

一,对于长线投资者而言,是否应继续坚定抱住?

目前有一些事实线索:

茴香的功效与作用 三种人不能吃小茴香

小茴香的营养成分丰富,主要是蛋白质、膳食纤维及其特殊的茴香酮、茴香醛这两种挥发油。而小茴香之所以具有特殊的香气和特殊的功效,是与这两种特殊的挥发油有着密切关系的。茴香的功效。1.提升食欲茴香中的茴香酮和茴香醛能够产生特殊的香气,刺激人的唾液和胃液分泌;此外,茴香中还含有能够刺激肠胃神经血管的有益物质,帮助人们提升食欲,胃液的分泌则帮助了肠胃消化和吸收食物。大财经2023-03-22 15:14:420000孕妇可以吃牛肉吗 孕妇吃牛肉的危害

“得了癌症,能不能吃牛羊肉?”“鸡汤有营养,但听说是发物,吃了容易导致癌症复发,是不是真的?”“确诊两年了,一直忌口,昨天吃了海鲜,会不会对病情有影响?”“听说癌细胞生长要能量,那我不吃不喝,可以饿死癌细胞吗?”……小艾经常在后台收到癌友们关于饮食禁忌的提问,俗话说“人靠食养”,癌症患者的确更应该注重饮食,但有时候,也要避免“草木皆兵”,不需要太过提心吊胆。大财经2023-03-22 21:13:160000美心集团累计投入超3亿元实施智能化转型升级

近年来,重庆美心(集团)有限公司在智能化迭代升级过程中已先后获得21项专利,其中含8项发明专利,参编建筑医用门等国家标准5项。截至目前,已实现16条智能化生产线的高效生产。智能化转型升级过程中累计投入超3亿元。0001银行取钱一定要知道的6个常识,每一个都很重要,别不当一回事!

“现在取钱超方便,直接到atm机就可以直接取钱了,随着时代的变化,各种东西都在发生变化。”“是的,线上支付也是时代的产物,让我们体会到了时代快速发展带来的便利。”事实上,为了方便取钱,人们都会将自己的钱存到银行,形成一张银行卡,就不用留在大量的现金在身边,需要用到现金时,可以再到银行进行提取,非常的便利。在银行办业务的时候,你遇到过什么障碍吗?这6个常识你清楚吗?大财经2023-11-11 11:59:230000