三峡能源财报点评(经营业绩表现稳健,新能源有望加快发展)

持续获取优质风光资源,长期业绩增长有保障。公司聚焦以“三北”地区、沿黄河区域为重点的大型风光基地、源网荷储一体化、多能互补等项目,谋划以江苏、福建、广东、山东等地为重点的海上风电基地,加快产业链合作模式创新力度,为更大规模获取资源拓宽渠道。2022年,公司新增核准/备案项目的计划装机容量合计16.30GW,其中风电、光伏、抽水蓄能分别为3.60、8.00、3.80GW。

证券分析师:国信证券黄秀杰(S0980521060002);

装机容量增加致营业收入大增,净利润稳步增长。2022年,公司实现营业收入238.12亿元( 45.04%),归母净利润71.55亿元( 11.07%),实现扣非归母净利润71.68亿元( 22.19%)。公司业绩增长主要系新增项目投产发电、总装机容量同比有所增加,发电量、上网电量同比增加影响所致。公司归母净利润增长率小于营业收入增长率的原因在于公司投资收益下降,同时信用减值损失、资产减值损失及少数股东权益增加,使得归母净利润增幅较为有限。2023Q1,公司实现营业收入68.53亿元( 18.39%),归母净利润24.34亿元( 7.50%),扣非归母净利润23.90亿元( 5.54%),公司业绩增长主要系公司新增并网运营的风电、光伏机组增加,上网电量、收入增加。

本文源自券商研报精选

投资建议:由于公司新增装机增长不及预期,下调盈利预测。我们预计2023-2025年公司归母净利润91、110.126亿元(2023、2024年原预测值为106、120亿元),同比增速27%、21%、15%;摊薄EPS为0.32、0.38、0.44元,当前股价对应PE为17.1、14.1、12.3x。给予公司2023年19-20倍左右估值,对应6.03-6.35元/股合理价值,较目前股价有13%-19%的溢价空间,维持“买入”评级。

风险提示:风光资源下降;项目拓展不及预期;用电量下滑。

公司新能源装机持续增长,在建风光新能源装机规模较大,未来业绩增长高确定性。2022年,公司新增风光新能源装机容量1.92GW,其中风电、光伏新增装机容量分别为0.63、1.29GW。截至2022年,公司累计装机容量为26.52GW,其中陆上风电、海上风电、光伏装机容量分别为11.05、4.88、10.28GW;在建项目装机容量合计12.23GW,其中风电、光伏在建装机容量分别为4.22、7.94GW。公司风光新能源项目资源储备充足,未来项目投运将保障公司业绩持续增长。

郑汉林(S0980522090003);

新年临近,港澳居民“北上消费”火爆!他们把钱花在哪儿了?

(央视财经《天下财经》)临近新年,越来越多的港澳居民选择来广东旅游购物。那么,他们都喜欢逛哪里?买什么?这段时间,在广东珠海的新香洲商圈,很多商家趁着周末纷纷推出优惠促销活动,其中港澳居民成为这里新兴的消费群体。澳门居民:给我们来内地消费提供了很好的便利条件,我们节假日会经常过来消费、吃饭。大财经2023-12-29 04:11:440000什么是自主招生 大专自主招生

自主招生又称自主选拔,是高校选拔录取工作改革的重要环节。通过高考自主招生笔试和面试之后,可以享受相应的高考降分政策。通过高考自主招生笔试和面试之后,可以得到相应的高考降分政策,一般通过考试后招生学校会与其签订招生考试合同,签订合同后,一般可享受降低十分至几十分录取的优惠政策,另外还有专业选择方面的优惠,具体合同要与学校洽谈。招生对象0000中国行政区划图 中国地图行政区划图

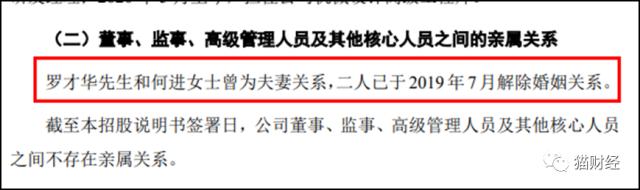

大财经2023-03-21 09:26:230001离婚夫妻“携手”闯A股,宏工科技4成募资补流,资产负债率高达85%远超同行

近日,宏工科技回复第二轮审核问询函,回复了关于发行人下游市场趋势及核心竞争能力,实控人稳定性、存货等问题。此次IPO公司拟登陆创业板募资5.32亿元,保荐机构为中信证券。离婚夫妻携手闯A股大财经2023-05-04 13:45:070000