加够了还是加多了(美联储暂停加息那些事)

综合来看,美联储一般会在“加够了”的情景“主动布局”,在“加多了”的情景下“被动补锅”,因此前者在暂停时间和随后的降息幅度上均要少于后者。具体来看,暂停加息后平均半年开始降息(图7)。从前期加息程度上观察,如果是加够了,平均5个月开始降息。但如果是加多了导致的降息,从暂停到降息的距离平均为8个月。

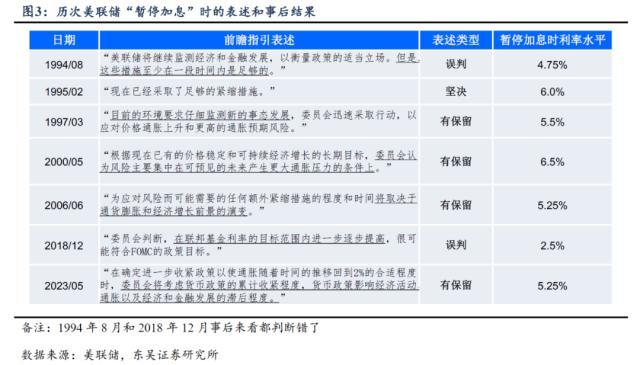

由此可见,与历史上大多数暂停加息时的情形类似,这一次美联储在态度上仍然是“有保留”的(图3)。

如图5所示,根据前期加息对经济产生紧缩效应的不同,降息的原因主要被归纳为两种类型:预防式降息和危机式降息。且两种不同的原因下从暂停到降息的距离也存在差异。

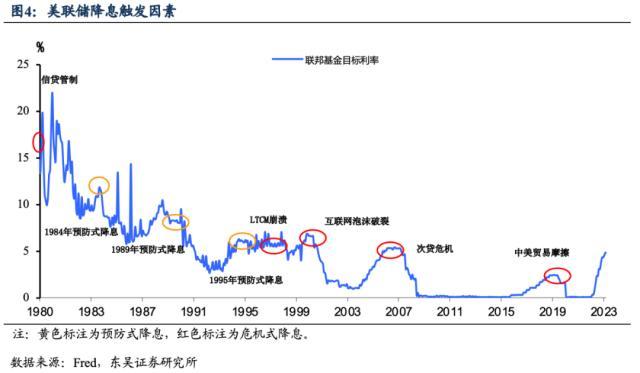

2007年的大危机为典型代表,15个月后才开始降息。前期货币紧缩过度下,房地产市场供需持续失衡。泡沫刺破后,引发大衰退。随后大幅降息至零利率水平。

既然加息已经告一段落,市场后续关注的焦点无疑是从“暂停加息”到离“降息”还有多远?对此,我们考察了1980年以来的八次美联储从暂停加息到开始降息的情景(图4)。

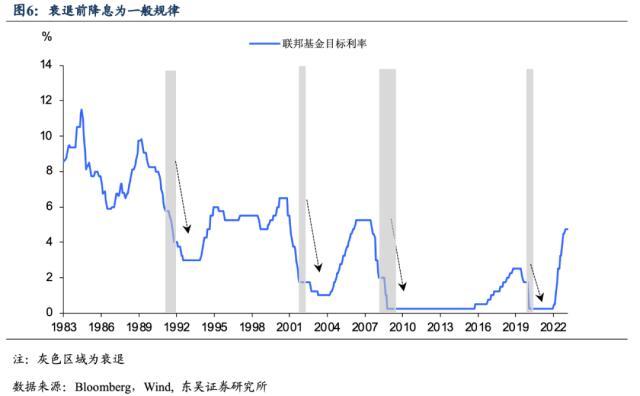

另一种是加多了后的危机式降息,前期紧缩效应加剧经济失衡,如图6所示,美联储在衰退前进行紧急大幅降息。危机式降息背后的主要原因是经济结构失衡,随后3-4个月伴随着衰退的来临。在此种情形下从暂停加息到降息的距离时间长,且降息幅度大。

1995年一直作为美联储“未雨绸缪”的预防式降息模板,暂停加息后5个月降息。虽然墨西哥金融危机导致美国经济有走弱迹象,但仍保持在健康增长区间,增加了联储的政策空间。联储抓住机会,在经济尚未萌芽明显放缓之际,预防式降息,最后成功实现软着陆。

二是后续加息的可能性并非为零。虽然利率已经处于限制性的水平,但由于通胀高企和就业稳健,鲍威尔表示“美联储正在持续评估利率是否具有足够限制性”,他委婉驳斥了市场对于近期降息的定价,明确表态“如果通胀仍然偏高,我们就不会降息”。

一是美联储倾向于认为加够了,理由是信贷紧缩可以替代加息来抑制需求和通胀。因此,本次会议不再保留“一些额外的政策收紧可能是适当的”利率前瞻指引,随后鲍威尔在会上表示“原则上我们不需要把利率提高到那么高"也呼应了这一点。

Hike in May and stay away.—美联储在5月会议上加息25bp后暗示可能就此收手,问题是本轮加息迄今究竟是加够了还是加多了?鉴于银行业危机以来美联储一直面临着信贷紧缩和通胀压力的再平衡,美联储在本次会议上释放了如下信号:

风险提示:金融体系流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期或俄乌局势失控造成大宗商品价格剧烈波动。

本文源自券商研报精选

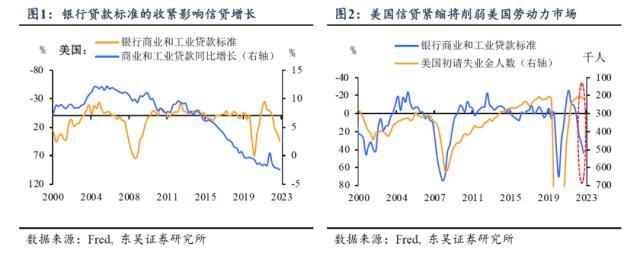

三是信贷紧缩对宏观经济影响仍待观察。由于大型银行存款流动已经稳定下来,美联储承认银行业总体情况有所改善,但由于本次银行业危机后银行贷款标准和条款进一步收紧,美联储仍需要花一些时间来评估信贷收紧对国内经济的滞后影响(图1-2)。

对照当前美国整体情况,与第一种情形更为相似。虽然市场押注第二季度开始衰退的“共识”在升温,但基准情形下未来3个月衰退应该不会发生。一是劳动力市场稳健,消费复苏动能仍在延续;二是长端利率破4%回落带动抵押贷款利率下降,房地产市场企稳;三是银行业危机传染性不足。根据此前报告指出,本次是流动性问题,尚未触发信用风险。综合上述三种原因,年内衰退风险有限。但值得注意的是,当下通胀压力迟迟未解,本次暂停时间将长于历史平均。因此将支撑美联储在本次加息后维持利率“更长,更久”。衰退与降息或延后到2024年同步出现。

一种是加够了后的预防式降息,由于紧缩效应有限,经济并未衰退,降息幅度也有限。预防式降息的目的是及时对冲经济下行风险,暂停加息后距离降息时间短,且降息幅度小。1995年及1997年不仅暂停加息后5个月便开始降息,且降息幅度仅为0.75%。

腰疼是什么原因 男人腰疼是什么原因

腰痛这种情况在生活中并不少见,但是说到腰痛的原因,大家首先会将目标集中在肾病上,其实腰痛跟很多方面都有关系,因此还是仔细了解一下腰痛暗藏的哪些疾病吧。腰痛是肾病吗?0000严监管真正落到实处,才能提振资本市场信心

2024年开年以来,多地证监局披露行政处罚决定书、监管措施等,严打资本市场违法违规行为。根据同花顺的统计,新年首周已有24家公司被监管处罚,处罚主体类型包括上市公司、控股股东、高管等,部分高管被采取市场禁入措施。大财经2024-01-09 18:25:100001人寿保险电话 人寿车险电话95518

哪家公司年金保险好?大都会人寿为你创造宝贵的生命富德生命人寿,全国统一客服热线:95535/4008-200-035富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。平安保险比人寿保险的优势平安保险公司的优势和劣势大财经2023-03-22 00:20:220000交易性金融资产

之前我们说过货币资金流动性最强,今天我们介绍一下交易性金融资产,它的流动性仅次于货币资金,想变现随时能变现(就像你持有很多股票,没钱了卖股票,分分钟就有钱了),所以它在资产负债表中的位置仅排在货币资金下面。一、什么是交易性金融资产?大财经2023-03-21 21:24:510009地球公转速度 地球公转与四季变化图

简单说,两个字:惯性。牛顿第一定律,相信大家都知道,在一个物体不受力或者受到的合力为零时,总会保持静止或者匀速直线运动,说白了这就是惯性。不过由于我们日常生活中不可能出现上述的完美情况,因为生活中到处充满了各种阻力(基本上都是摩擦力),所以在我们开车的时候,只要不加油,汽车就会停下来,我们知道这是因为地面的摩擦力和空气阻力导致的。大财经2023-03-23 15:49:300001