4月中观景气分化进一步加剧

4月建筑业PMI环比回落1.7个点至63.9,绝对景气水平仍然是2011年以来次高点,仅次于3月的65.6。

第二,从边际变化看,医药、农副食品、专用设备、有色、非金属矿景气改善。前两个行业受益于线下环境的恢复;后3个行业或与基建新基建领域维持较高景气有关。汽车、计算机、通用设备等新兴产业领域行业景气则环比走弱。

新兴产业方面,行业景气继续分化。新能源产业绝对景气度连续2个月为7个细分行业中最高。环比方面,节能环保、新材料和生物产业景气改善,高端装备制造和新能源汽车景气回落;新一代信息技术景气度环比仅小幅下降,降幅小于整体,或与数字经济布局,以及人工智能等领域投融资活跃有关。

与季节性均值(2018-2022年4月均)相比,7大行业景气均低于季节性均值水平,高端装备制造(低于季节性均值10.5个点,下同)、新材料(-5.1)、新一代信息技术(-4.9)、生物产业(-3.9)、新能源(-3.4)、新能源汽车(-2.2)、节能环保(-0.9)。

本文源自券商研报精选

4月制造业PMI49.2,环比回落2.7个点,时隔3个月再度重回收缩区间。中观景气面同样连续第二个月走弱,处扩张区间的行业数由2月的14个、3月的11个,进一步减少至4月的10个,不过仍好于2022年四季度平均的4.7个。其中汽车、计算机、化工景气由扩张进入紧缩,医药、农副食品由景气紧缩回升至扩张区间。

正文

从边际变化看,医药、农副食品、专用设备、有色、非金属矿景气改善。前两个行业受益于线下环境的恢复;后3个行业或与基建新基建领域维持较高景气有关。汽车、计算机、通用设备等新兴产业领域行业景气则环比走弱。

4月制造业PMI49.2,环比回落2.7个点,时隔3个月制造业景气再度重回紧缩区间。

环比方面,土木工程建筑业环比回落0.2个点,房屋建筑环比回落0.7个点,建筑安装环比回落8.4个点。

从中期趋势看,纺服、非金属矿、有色、金属制品、通用设备PMI连续3个月运行在季节性均值以上,分别对应“出行链”、建筑和新兴产业投资高景气三大宏观线索。

15个制造业细分行业中,10个行业位于景气扩张区间,较3月减少了1个;其中,汽车、计算机通信电子、化工景气由扩张进入紧缩区间;医药和农副食品景气则由紧缩进入扩张区间。

细分行业方面,航空、住宿、邮政景气最高,位于65以上;道路运输、电信广播电视景气位于60-65之间;互联网及软件信息技术服务、餐饮、租赁及商务服务、生态保护景气位于55-60之间;批发景气最低,位于50-55之间。

从中期趋势看,纺服、非金属矿、有色、金属制品、通用设备PMI连续3个月运行在季节性均值以上,分别对应“出行链”、建筑和新兴产业投资高景气三大宏观线索。

细分行业方面,土木工程建筑业继续保持在70以上,为2012年3月以来次高点,仅次于2023年3月;房屋建筑连续2个月运行在64以上,为2021年1月以来次高点;建筑安装景气降至50以下。

绝对景气度方面,有色冶炼、非金属矿制品、纺服最高,在54以上;专用设备、通用设备、电气机械、医药、农副食品、金属制品、化纤橡塑景气位于50-54之间;计算机通信电子、化工、汽车、黑色冶炼、石油炼焦行业景气位于50以下。

第五,新兴产业方面,行业景气继续分化。新能源产业绝对景气度连续2个月为7个细分行业中最高。环比方面,节能环保、新材料和生物产业景气改善,高端装备制造和新能源汽车景气回落;新一代信息技术景气度环比仅小幅下降,降幅小于整体,或与数字经济布局,以及人工智能等领域投融资活跃有关。

第八,年初以来,“分化式复苏”是主要的宏观定价环境,它对应着微观交易风格比较偏主题投资。目前这一环境未有根本变化,4月经济分化特征进一步加剧。但往后看,偏弱的数据将助推逆周期政策归位,一季度政治局会议也已定调“恢复和扩大需求是当前经济持续回升向好的关键所在”。随着政策对于预期影响的逐步强化,目前“分子缺位”为特征的定价环境会逐步打破,基本面的定价权重将逐步上升。从4月数据看,假期消费驱动的出行链(航空、住宿、餐饮、纺服)高景气、财政发力影响的基建和新基建领域持续高增(土木工程、非金属矿、有色、专用设备);受益于高质量发展驱动的产业(电气机械、通用设备、新能源、新能源汽车、新一代信息技术)景气边际放缓,但绝对景气度仍然领先;地产链、消费电子、汽车等耐用消费品产业链景气在周期低位。

4月建筑业PMI环比回落1.7个点至63.9,为2011年8月以来次高点,仅次于3月的65.6。

第六,建筑业景气高位微降,仍为2011年8月以来次高点。其中,基建投资延续高景气,土木工程PMI环比微降0.2个点,连续2个月保持在70以上的超高景气区间,且新订单和经营活动预期环比上行6.0和1.1个点,预示了景气的持续性。地产销售和投资端景气均有不同程度放缓,房地产、房屋建筑景气环比均下降0.7个点,代表竣工影响的建筑安装下降 8.4个点。

第七,假期消费驱动出行链景气上行加速。4月服务业PMI环比微降1.8个点至55.1,绝对景气水平仍高。细分行业方面,清明和“五一”假期驱动,出行链(航空、住宿、餐饮)及邮政景气环比改善最为显著,绝对景气水平也领先其他行业;信息技术服务、租赁及商务服务、道路运输景气回落。

从景气度看,有色、非金属矿、专用设备绝对景气度在53以上,且分位值位于行业前3,对应“分化式复苏”背景下财政前置所影响的领域;其次是与新兴产业投资相关的通用设备、电气机械,原材料中的黑色冶炼、化工行业,景气分位值在60%-80%之间。

2022年11月至2023年3月位于扩张区间的制造业细分行业个数分别为6个、1个、6个、14个、11个;按照季度均值来看,2022年1季度至2023年1季度分别为4.3个、5.7个、10.3个、4.7个和10.3个;2022年全年均值为6.3个。

经营活动预期方面,建筑业环比上行0.4个点至64.1;其中,土木工程和建筑安装环比分别上行1.1和4.9个点,房屋建筑环比下降1.3个点。

环比方面,4月节能环保、新材料、生物产业景气环比分别上行1.7、1.1和0.4个点;高端装备制造景气明显回落13.2个点,新能源汽车、新能源、新一代信息技术景气环比分别下降6.5、5.5和1.4个点。

环比方面,航空、邮政、住宿景气改善最显著,环比分别上行14.6、10.7和9.7个点;餐饮、批发、生态保护环比分别上行4.4、2.3和1.4个点;电信广播电视、互联网及软件信息技术、租赁及商务服务、道路运输环比下降0.2、2.8、1.5和7.9个点。

15个细分制造业中,5个行业景气环比上行,医药(4月环比上行2.7个点,下同)、农副食品(3.7)、专用设备(1.8)、有色冶炼(4.9)、非金属矿制品(0.7)行业景气改善。

以行业4月PMI减去历史(过去4年)同期均值来观测行业中期景气趋势,纺服、非金属矿制品、金属制品、通用设备、有色冶炼连续3个月运行在季节性均值以上。

报告摘要

其余10个行业景气走弱,通用设备(环比下降4.8个点,下同)、汽车(-7)、计算机通信电子(-5.7)、电气机械(-2.7)、纺服(-0.8)、石油炼焦(-6.7)、化工(-1.9)、黑色冶炼(-1.5)、金属制品(-3.4)、化纤橡塑(-1.4)。

第三,从景气度看,有色、非金属矿、专用设备绝对景气度在53以上,且分位值位于行业前3,对应“分化式复苏”背景下财政前置所影响的领域;其次是与新兴产业投资相关的通用设备、电气机械,原材料中的黑色冶炼、化工行业,景气分位值在60%-80%之间。

建筑业景气高位微降,仍为2011年8月以来次高点。其中,基建投资延续高景气,土木工程PMI环比微降0.2个点,连续2个月保持在70以上的超高景气区间,且新订单和经营活动预期环比上行6.0和1.1个点,预示了景气的持续性。地产销售和投资端景气均有不同程度放缓,房地产、房屋建筑景气环比均下降0.7个点,代表竣工影响的建筑安装下降 8.4个点。

核心假设风险:国内区域疫情反弹;国内政策稳增长力度不及预期;海外经济增长不及预期;在通胀压力下海外流动性收紧超预期。

新订单方面,建筑业新订单环比上行3.3个点至53.5。其中,土木工程新订单环比上行6个点至55以上;房屋建筑新订单环比上行4.7个点;建筑安装新订单环比下降7.4个点,时隔3个月再度重回景气紧缩区间。

年初以来,“分化式复苏”是主要的宏观定价环境,它对应着微观交易风格比较偏主题投资。目前这一环境未有根本变化,4月经济分化特征进一步加剧。但往后看,偏弱的数据将助推逆周期政策归位,一季度政治局会议也已定调“恢复和扩大需求是当前经济持续回升向好的关键所在”。随着政策对于预期影响的逐步强化,目前“分子缺位”为特征的定价环境会逐步打破,基本面的定价权重将逐步上升。从4月数据看,假期消费驱动的出行链(航空、住宿、餐饮、纺服)高景气、财政发力影响的基建和新基建领域持续高增(土木工程、非金属矿、有色、专用设备);受益于高质量发展驱动的产业(电气机械、通用设备、新能源、新能源汽车、新一代信息技术)景气边际放缓,但绝对景气度仍然领先;地产链、消费电子、汽车等耐用消费品产业链景气在周期低位。

4月服务业PMI环比回落1.8个点至55.1,但绝对景气水平连续3个月位于55以上。

7大战略性新兴产业中,5个行业位于景气扩张区间,景气度由高到低分别为新能源、节能环保、生物产业、新材料、新一代信息技术;新能源汽车、高端装备制造位于景气收缩区间。

假期消费驱动出行链景气上行加速。4月服务业PMI环比微降1.8个点至55.1,绝对景气水平仍高。细分行业方面,清明和“五一”假期驱动,出行链(航空、住宿、餐饮)及邮政景气环比改善最为显著,绝对景气水平也领先其他行业;信息技术服务、租赁及商务服务、道路运输景气回落。

以历史区间(过去4年)分位值消除行业景气度中枢差异,有色冶炼、专用设备、非金属矿制品领先,分位值在80%以上;通用设备、黑色冶炼、化工、电气机械分位值在60%-80%之间;化纤橡塑、金属制品、汽车、纺服分位值在50%-60%之间,计算机通信电子、农副食品、医药、石油炼焦景气分位值在50%以下。

表征房地产交易环节的房地产业PMI在4月环比下降0.7个点,但景气水平连续4个月位于景气扩张区间;新订单和经营活动预期环比分别下降1.7和0.7个点。

打新必看|5月10日三只新股申购,值得打吗?

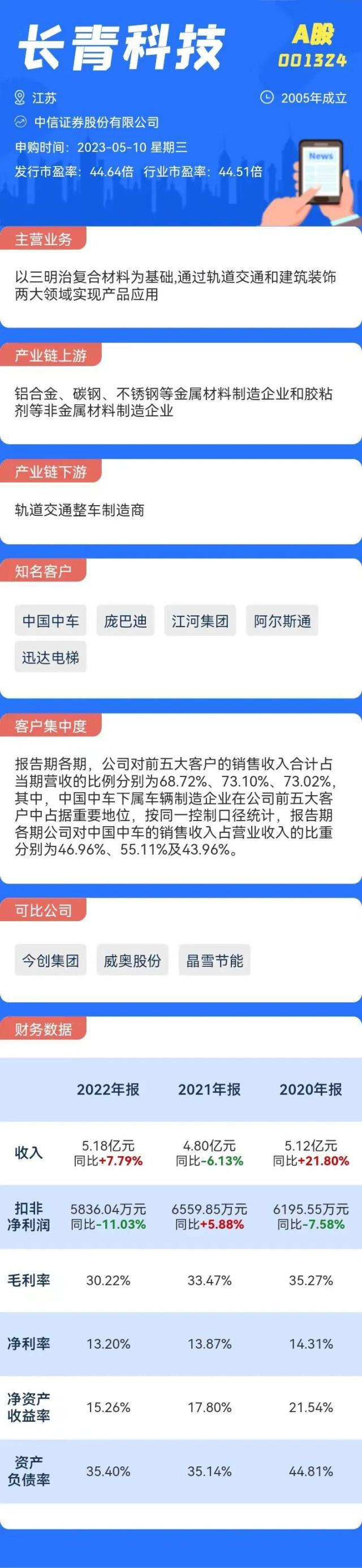

1.长青科技(深市主板)申购代码:001324股票代码:001324发行价格:18.88发行市盈率:44.64行业市盈率:44.51发行规模:6.51亿元主营业务:以三明治复合材料为基础,通过轨道交通和建筑装饰两大领域实现产品应用公司其他重要信息如下图所示:大财经2023-05-10 17:48:370000吃核桃有什么好处 什么人不适合吃核桃

核桃是我们生活中非常常见的食物,是著名的四大干果之一。我们吃的核桃仁,含有丰富的营养物质。它味甘、性温。归肺经、肾经、大肠经,具有温肺、补肾、润肠的功效。主要有以下几个方面的作用:一润肺平喘:核桃仁甘温,入肺经、肾经;能温补肺肾像肺肾两虚引起来的咳喘,核桃仁能润肺、纳气、平喘。大财经2023-03-24 12:10:380000荣耀60和荣耀60pro的区别 国产suv哪款车最好

大财经2023-03-21 13:00:090000闹大了!那个大喊“没钱就别来消费”的长沙女摊贩,处理结果来了

#文章首发挑战赛#为了106块钱,让整个湖南省跟着丢脸!这下长沙夜市的“爱情麻辣烫”摊主摊上事了!本以为68元一盘的锅包肉就已经很过分了,没想到这碗天价麻辣烫硬是凭借一己之力扭转了风向!直到这时网友们才发现,原来自己骂早了。毕竟人家的锅包肉是实实在在的肉,而这碗麻辣烫四分之三都是素菜,这不禁让网友产生疑惑,这106元到底都花在哪?大财经2024-01-03 10:58:360000