中航策略(5月金股)

2、产品量增价降,盈利能力见底回升;

先进制造

主要逻辑:1、2022年不良因素出清,23Q1重启高速增长;

买入

主要逻辑:1、公司稳居行业龙头地位,且仍在积极发展资管、资本中介等多项业务,加强数字化转型。

04 【华中数控 | 先进制造】邹润芳 研究所所长

3、增资星临科技布局AI算力,“电 储 算”一体服务成长可期。

11 【比亚迪 | 新能源】曾帅 首席分析师

2、2022年3月,公司完成A H配股,募集资金约273.3亿元,预计不超过182亿元将投入发展资本中介业务、不超过50亿元投入子公司建设,不超过30亿元用于加强信息系统建设,公司头部竞争力有望进一步加强。

代码

风险提示:下游需求不及预期风险、行业景气度下滑风险、产品研发及客户认证不及预期风险、市场竞争加剧风险等。

主要逻辑:1、原材料高位震荡,风电放量静待花开;

相关报告《乐普医疗(300003)2022年报及2023年第一季报点评:常规业务稳定增长,创新产品步入收获期》2023/4/27

风险提示:制造业复苏不及预期、国产替代不及预期、资产减值风险、市场竞争加剧、新品开发不及预期、管理改善不及预期。

往期回顾 4月

主要逻辑:1、酒糟资源化利用和饲料“替代替抗”行业趋势推动;

600415

主要逻辑:1、营收增速开始恢复,行业 商业市场需求强劲,新安全成长动力十足;

相关报告《天融信(002212)2022年报点评:行业端增速快,新安全动力足,经营端弹性大》2023/4/25

02 【兆易创新| 科技电子】刘牧野分析师

3、人工智能浪潮下存储需求激增,同时利好存算一体等新型存储技术;

相关报告《路德环境(688156)深度报告:酒糟资源化趋势的产业先锋》2022/12/26

相关报告《中航证券首席经济学家董忠云:关注一季报高景气 低估值组合》2023/4/23

相关报告《兆易创新(603986)业绩符合预期,产品结构升级深耕汽车、工业领域》2022/8/29

600481

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性收紧超预期。

3、叠加了一带一路政策风口 积极拥抱智能化时代的应用场景,看好公司价值重估的空间。

主要逻辑:1、国内数控系统龙头,率先受益智能制造国产替代浪潮;

3月CPI、PPI同比增速较前值继续走弱、春糖会招商偏谨慎、部分消费品动销平淡等因素综合引发市场对国内消费复苏节奏的担忧,导致消费风格表现较弱。我们认为3月为淡季蓄势,动销情况不足以完全反映复苏节奏。3月社零同比增速超预期,录得10.6%。虽有基数效应原因,但其中金银珠宝、服装鞋帽等可选消费增长情况普遍优于粮油食品等必选消费,反映居民消费能力回升。3月房地产投资下行明显趋缓,商品房销售额同比增速自2021年7月以来首次转正,往后看随地产链企稳拉动下商务消费需求饱满。4月19日国家发改委表示为保障消费恢复的可持续性正抓紧研究起草恢复和扩大消费政策文件。在政策呵护下继补偿式消费消化库存后,消费品价格带结构升级趋势不变,有望逐步回归消费升级主线。

600030

农林牧渔

2、心血管创新产品逐步兑现,消费性医疗产品有望成为新增长极;

4、携手微软和百度抢占AIGC内容营销竞争先机,AI2战略指引下,有望实现降本增效助推经营效率稳步提升,打开新增量。

买入

2、传统租金业务外,公司提供了更多增量服务与附加值;

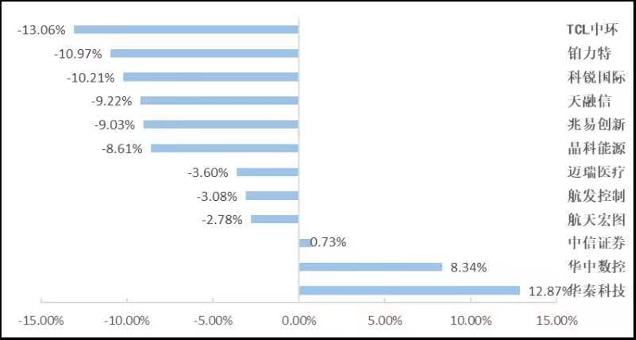

数据来源:wind,中航证券研究所,数据统计截止4月28日收盘。

产品安全的风险:公司产品为养殖饲料添加剂。在生产、运输和使用过程中存在产品变质可能性,形成安全风险。

买入

社服

风险提示:下游需求不及预期;技术迭代加快;市场竞争加剧。

买入

军工

饲料行情波动的风险:饲料行业存在明显的周期性。一方面饲料受养殖周期的影响在需求 上会有周期性的波动;另一方面饲料原料也受玉米、豆粕大宗品行情影响,产生较大的波动,都将影响酒糟饲料添加的市场。

风险提示:下游需求不及预期;新型高可靠电子元器件研发不及预期。

买入

买入

相关报告《华中数控(300161)首次覆盖:数控系统自主可控率先受益者,校企混改深化激发活力》2023/3/30

002212

原料成本波动的风险:公司主业原料白酒糟、电石渣和粉煤灰的行情可能受到宏观环境和产业技术变化影响,形成较大的波动。

2、C端数字创意工作软件领先企业,SaaS化转型成效显著;

2、先进产能符合市场需求,客户渠道优异,长单不断;

风险提示:业务拓展不顺风险、政策变动风险、竞争压力加大、头部客户流失风险。

4、美光国内产品被审查,再次强调供应链自主可控利好国产替代进程加速。

002015

新材料

2、全球存储巨头官宣减产,行业加速恢复供需平衡;

2、机器替人大势所趋,加码产能强化核心竞争力;

行业金股 5月

07 【路德环境 | 农林牧渔】彭海兰首席分析师

4、与OpenAI合作及公司在研发方面的布局投入将带来产品迭代升级,有望迎来新一轮增长。

3、深耕数字创意主业,不断完善产品矩阵且已有AI产品落地;

风险提示:chinagoods平台发展不及预期、项目建设不顺风险、国内外宏观环境的影响、政策变动风险、招商进度不及预期。

2、公司销量高增,规模效应持续降本,有望迎来量利齐升格局

主要逻辑:1、对标Adobe,AIGC办公生态初长成;

300624

本文源自券商研报精选

主要逻辑:1、公司是我国军用电子元器件平台型公司,未来将持续受益军工行业的快速成长;

持有

相关报告《双良节能 (600481)2022年报点评:硅片锁砂放量高增长,装备在光伏/火电/氢能/液冷多领域轮番闪耀》2023/5/2

603986

医药生物

买入

路德环境

相关报告《万兴科技(300624)2022年报点评:对标Adobe,AIGC办公生态初长成》2023/4/12

双良节能

买入

【双良节能 | 新能源&;先进制造】曾帅首席分析师

4月下旬进入一季报密集披露期,市场对今年产业景气度逐渐形成初步预期。截至4月21日,一季报业绩预喜占比较高且当下估值处于历史相对低位的行业包括房地产、家用电器、有色金属、商贸零售、煤炭、电力设备、环保等。TMT板块当前热度较高,带动计算机、传媒等行业估值处于相对高位。主题投资需注意规避泡沫破裂风险,中长期来看主题投资向成长投资切换依赖于可持续演绎的产业逻辑。TMT概念里我们继续看好半导体领域。前期市场对消费或过于悲观,全年扩内需方向明确,当下或为布局良机。

风险提示:宏观经济不景气,电车汽车销量不及预期;电车政策转向;公司产能投放不及预期;贸易壁垒;原材料价格大幅波动。

09 【中信证券 | 非银】薄晓旭分析师

非银

相关报告《广大特材(688186)2022年报及2023年一季报点评:风电上游供应商,海风大年充分受益》2023/4/25

买入

相关报告《振华科技(000733)提质增效显成果,打造新型高端军工电子平台型公司》2021/8/31

买入

13 【小商品城 | 社服】裴伊凡 分析师

协鑫能科

中信证券

比亚迪

兆易创新

2、公司提出“All in AI(AI2)”战略,有望打造AIGC营销帝国;

社服&;先进制造

风险提示:宏观经济下行;原材料价格波动;电动车政策变动风险;客户拓展不及预期等。

3、风电建设大年,公司充分受益;

科技电子

相关报告《协鑫能科(002015)一季度业绩开门红,布局AI算力成长可期》2023/4/21

300058

买入

乐普医疗

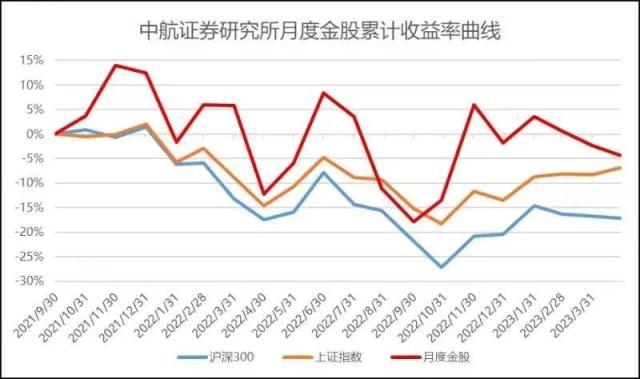

金股组合累计收益率曲线

相关报告《小商品城(600415)首次覆盖:转型贸易综合服务商,聚焦“一带一路 人民币国际化 数据要素”》2023/4/28

社服

01 【振华科技 | 军工】梁晨&;张超 首席分析师

3、火电装备及绿氢系统受益行业高景气度,成为新的业绩增长点。

主要逻辑:1、基于义乌小商品,完成了线上平台化(Chinagoods) 打造数据中心、数据要素(信息流) 物流(履约端) 资金流(支付牌照)出海生态的闭环和基础设施的建设;

3、卓尔智造控股份额拟再次扩大,管理、盈利将迎拐点向上。

300161

2、公司树立产品技术、区域布局和酒糟资源的壁垒;

2、公司电源模块、分立器件业务提供公司业绩增长新动能;

相关报告《比亚迪(00259)首次覆盖:电车爆单见规模效应,高端 出海定估值弹性》2023/4/27

08 【乐普医疗 | 医药生物】沈文文首席分析师

先进制造

【关注一季报高景气 低估值组合 】

05 【协鑫能科 | 先进制造】邹润芳 研究所所长

团队

3、公司未来产能扩增支撑放量,盈利能力改善,看好业绩兑现

新能源

06 【天融信 | 先进制造】卢正羽&;邹润芳分析师

3、公司作为国内头部数字营销企业,率先布局“虚拟人 虚拟物品 虚拟空间”的元宇宙生态;

主要逻辑:1、一季度业绩开门红,热电机组盈利提升、资产结构优化;

广大特材

风险提示:药品研发不及预期风险、政策风险、市场竞争加剧风险。

蓝色光标

3、 “云 信创 数”大背景下,公司先发优势明显。

12

评级

主要逻辑:1、“618”消费市场有望迎来复苏;

风险提示:全球经济不景气,新能源需求下行;光伏产业内竞争格局恶化;原材料价格大幅度波动;新技术普及低于预期;公司产能投放不及预期;贸易保护主义致行业整体发展受阻。

金股名称

10

新能源&;先进制造

先进制造

天融信

3、公司具备核心技术优势,引领PHEV回潮;打造产品梯度矩阵,补齐高端市场短板,价格中枢有望上移

买入

买入

配置上建议关注一季报业绩较好 低估值组合,房地产、家用电器、有色金属、商贸零售、煤炭、电力设备、环保等有望反弹。国防军工或将守得云开见月明,随一季报落地拐点或将出现。中长期来看主题投资向成长投资切换依赖于可持续演绎的产业逻辑,TMT概念里我们继续看好半导体领域,CPU、GPU、操作系统、工业软件等长坡厚雪的赛道具有良好发展前景。前期市场对消费或过于悲观,全年扩内需方向明确,当下白酒板块或为布局良机。

【万兴科技 | 社服&;先进制造】裴伊凡&;卢正羽 分析师

风险提示:市场波动风险,市场活跃度不及预期,基金销售市场竞争加剧。

风险提示:原材料价格下降不及预期、产能投放不及预期、下游风电装机不及预期风险。

2、拟发行可转债用于电港二期项目,换电业务稳步推进;

公司产能扩增不及预期的风险:公司未来几年产能扩增速度较快,资本开开支较大。且工程进度易受各种条件因素影响,顺利建设完工达产存在不确定性。

万兴科技

小商品城

风险提示:行业政策风险、新业务推广不及预期、行业竞争加剧风险、技术发展不及预期、产品迭代不及预期。

300003

风险提示:技术迭代的风险:公司固废发酵技术存在较高的壁垒,但发酵菌种、技术迭代演化可能引起公司的被动竞争,进而影响公司盈利能力。

主要逻辑:1、常规业务稳定增长,三大业务板块毛利率均实现提升;

03 【广大特材 | 新材料】邓轲 首席分析师

002594

振华科技

主要逻辑:1、公司营收实现高增长,产能加速扩张;

3、当前公司股价深度调整,从业绩增速预期以及估值来看,已经具备较高的投资性价比;

688156

2、业绩彰显弹性,经营性拐点已现,困境反转值得期待;

华中数控

主要逻辑:1、国内龙一地位稳固,率先布局欧洲市场,有望享受欧洲市场回暖收益,持续扩大海外市占率

3、率先涉足人工智能医学应用,解决临床痛点。

14 【蓝色光标 | 社服】裴伊凡 分析师

688186

4、产能加速投放,进军高附加值风电制件。

政策变化的风险:总体上酿酒酒糟环保政策和饲料产业政策都支持公司业务发展,但环保和产业政策的边际放缓也可能带来公司阶段性预期的变化。

相关报告《中信证券(600030)2022年报点评:财富管理深化转型,投行业务龙头地位稳固》》2023/4/13

000733

4月金股月度涨跌幅明细

中石化、中海油等石油央企高层薪酬曝光,你敢信?

近期我国石油巨头——中国石油化工集团有限公司(以下简称“中石化”)、中国海洋石油集团有限公司(以下简称“中海油”)以及国家石油天然气管网集团有限公司(以下简称“管道公司”)三家企业披露了其高层管理人员的年度收入,这引起了市场的广泛关注。其中,董事长和总经理的年薪甚至未能达到百万,这一结果超出了许多人的预期,引发公众对其薪资设置合理性及其背后深层次原因的探讨。大财经2024-01-03 16:36:040000张近东原来还有个富豪哥哥,坐拥50亿的身家,却没出手帮助苏宁

许家印被捉之后,很多人都为张近东觉得不值。因为很多人觉得,如果苏宁之前不给恒大投资200亿,那么苏宁可以多200亿的资金,张近东说不定最后就不会失去苏宁易购的控制权了。因为苏宁易购持续亏损,张近东最终不得不引入了多家新的财团作为股东,同时他也放弃了苏宁易购的控制权,现在苏宁易购也成为了阿里系的人上马管理了。大财经2023-11-09 15:45:110000最新山东工业企业100强:海信第五,济钢第46,烟台滨州各11家

山东省是我国的工业大省,在四大经济强省中,山东省的工业经济比重最高,顶级工业企业数量居于全国前列,山东省的中国制造业500强企业数量与广东省不相上下。2022年山东省规模以上工业企业营业收入108019.9亿元排名全国第三,其中规模以上工业增加值同比增长5.1%,远高于同期山东省GDP增速,工业的强势增长是2022年山东省经济发展的关键。大财经2024-01-12 14:37:430000厨电行业消费疲软,老板电器该如何突围?

撰文|张宇编辑|杨博丞题图|ICPhoto4月25日,老板电器发布2022年财报以及2023年第一季度财报。财报显示,2022年老板电器的总营收为102.72亿元,同比微增1.22%;归母净利润为15.72亿元,同比增长18.07%。2023年第一季度,总营收为21.77亿元,同比增长4.37%;归母净利润3.89亿元,同比增长5.72%。0000