罚款1.4万,河北冀坤塑业有限公司违反商标法受处罚

河北新乐市政府网9日发布新乐市市场监督管理局对河北冀坤塑业有限公司的行政处罚信息,信息显示,因违反商标法,该公司受到罚款1.4万元并没收侵权的PE膜产品31卷的行政处罚,信息如下:

当事人基本情况:河北冀坤塑业有限公司

统一社会信用代码: 91130184MA0DCN7M1J

法定代表人:张**

经营范围:塑料膜、复合包装膜、塑料颗粒生产及销售;塑料薄膜、塑料包装印刷(废塑料除外)。

2023年10月30日,我局执法人员接到现场投诉举报,举报河北冀坤塑业有限公司印刷的PE膜使用的商标侵犯他人注册商标专用权,并提供该公司住所、库房照片及具体位置。执法人员立即前往河北冀坤塑业有限公司进行检查,由张*陪同检查。因现场未提供商标注册证及授权书,涉嫌侵犯他人商标注册专用权。2023年10月30日我局执法人员依据《中华人民共和国商标法》第六十二条第一款第四项之规定作出扣押强制措施申请,经局领导批准,对现场发现的产品执行扣押强制措施。

经调查,当事人于2023年11月13日提供了部分注册商标的商标注册证、委托书;世纪天鸿®、建国防水®、朗坤防水®标有注册商标标识,但属于未注册商标。当日经局领导批准,我局依据《市场监督管理行政处罚程序规定》第四十二条第一款第二项之规定,对提供注册商标证、委托书的PE膜、冒充注册商标标识的PE膜解除扣押强制措施。

PE膜每卷长度为1000米或1200米,每卷1000米的成本价是每米1毛,销售价格是1毛8分;每卷1200米的成本价是每米9分,销售价格是1毛5分。天宇质诚®、禹王®、卓宝科技®、远大洪雨®、三棵树®、立高®6个注册商标未经授权,生产有注册商标规格为1200米每卷的PE膜共计36卷,规格为1000米每卷的PE膜共计30卷,总货值11880元。其中:生产标称天宇质诚®的PE膜10卷,每卷1200米,销售8卷;生产标称禹王®的PE膜12卷,每卷1000米,销售7卷;生产标称卓宝科技®的PE膜10卷,每卷1200米,销售2卷;生产标称远大洪雨®的PE膜12卷,每卷1000米,销售1卷;生产标称三棵树®的PE膜10卷,每卷1200米,销售8卷;生产标称立高®的PE膜12卷,每卷1000米,销售9卷。

世纪天鸿®、建国防水®、朗坤防水®标有注册商标标识,但属于未注册商标,生产标称世纪天鸿®的PE膜20卷,每卷1200米,销售13卷;生产标称建国防水®的PE膜10卷,每卷1200米,销售9卷;生产标称朗坤防水®的PE膜10卷,每卷1200米,销售4卷。冒充注册商标的产品货值金额为7200元。

上述事实,主要有以下证据证明:

1、现场笔录1份,共3页,证明当事人经营地址、经营情况、经营事实。

2、询问笔录2份,共6页,证明当事人违法事实过程;

3、营业执照复印件1份,证明当事人主体资格;

4、法定代表人身份证复印件1份,证明当事人身份;

5、委托书2份,被委托人身份证复印件2份,证明被委托人身份;

6、注册商标未经授权现场照片6张,证明当事人PE膜产品商标使用情况;

7、商标持有人营业执照、商标注册证、委托书18份,共84页,证明部分产品有商标授权;

8、未注册商标现场照片3张,证明当事人PE膜产品商标使用情况。

9、中国商标网查询商标信息截图8张,证明当事人PE膜产品商标注册情况。

2023年12月13日,我局向当事人送达了《行政处罚通知告知书》(新市监执协听告〔2023〕0018号)。将本局拟作出行政处罚的事实、理由、依据和处罚内容及当事人依法享有的权利告知了当事人。当事人在法定期限内未向本局提出陈述、申辩、听证。

当事人使用未注册商标的世纪天鸿®、建国防水®、朗坤防水®冒充注册商标使用,涉嫌违反了《中华人民共和国商标法》第五十二条:“将未注册商标冒充注册商标使用的,或者使用未注册商标违反本法第十条规定的,由地方工商行政管理部门予以制止,限期改正,并可以予以通报,违法经营额五万元以上的,可以处违法经营额百分之二十以下的罚款,没有违法经营额或者违法经营额不足五万元的,可以处一万元以下的罚款。”,当事人已构成未注册商标冒充注册商标使用的行为。

当事人未经许可使用他人注册商标,涉嫌违反了《中华人民共和国商标法》第五十七条第一项:“有下列行为之一的,均属侵犯注册商标专用权:(一)未经商标注册人的许可,在同一种商品上使用与其注册商标相同的商标的;”之规定,当事人已构成侵犯他人注册商标专用权的行为。

鉴于当事人积极配合调查,如实陈述违法事实,参照《河北省市场监管行政处罚裁量基准》第103《中华人民共和国商标法》行政处罚裁量基准,序号2第五十二条适用较轻情形裁量基准的规定:“予以制止,限期改正,并可以予以通报,违法经营额五万元以上的,可以处违法经营额百分之六以下的罚款,没有违法经营额或者违法经营额不足五万元的,可以处三千元以下的罚款。”的规定,适用从轻处罚;序号3第六十条第二款适用较轻情形裁量基准的规定:“责令立即停止侵权行为,没收、销毁侵权商品和主要用于制造侵权商品、伪造注册商标标识的工具,违法经营额5 万元以上的,可以处违法经营额1.5 倍以下的罚款,没有违法经营额或者违法经营额不足5 万元的,可以处7.5 万元以下的罚款。销售不知道是侵犯注册商标专用权的商品,能证明该商品是自己合法取得并说明提供者的,责令停止销售。”的规定,适用从轻处罚。

当事人使用未注册商标“世纪天鸿”、“建国防水”、“朗坤防水”冒充注册商标使用,违反了《中华人民共和国商标法》第五十二条之规定,依据《中华人民共和国商标法》第五十二条之规定:“将未注册商标冒充注册商标使用的,或者使用未注册商标违反本法第十条规定的,由地方工商行政管理部门予以制止,限期改正,并可以予以通报,违法经营额五万元以上的,可以处违法经营额百分之二十以下的罚款,没有违法经营额或者违法经营额不足五万元的,可以处一万元以下的罚款。”,决定予以制止,责令30日内改正,并处罚款3000元。

当事人侵犯他人注册商标专用权的行为,违反《中华人民共和国商标法》第五十七条第一项之规定,依据《中华人民共和国商标法》第六十条第二款:“工商行政管理部门处理时,认定侵权行为成立的,责令立即停止侵权行为,没收、销毁侵权商品和主要用于制造侵权商品、伪造注册商标标识的工具,违法经营额五万元以上的,可以处违法经营额五倍以下的罚款,没有违法经营额或者违法经营额不足五万元的,可以处二十五万元以下的罚款。对五年内实施两次以上商标侵权行为或者有其他严重情节的,应当从重处罚。销售不知道是侵犯注册商标专用权的商品,能证明该商品是自己合法取得并说明提供者的,由工商行政管理部门责令停止销售。”的规定,决定责令当事人立即停止侵权行为,作出如下行政处罚:1、没收侵权的PE膜产品31卷;2、罚款11000元。

综上所述,决定予以制止,30日内改正将未注册商标冒充注册商标使用的行为,责令当事人立即停止侵权行为,并作出如下行政处罚:

1、没收侵权的PE膜产品31卷;

2、罚款共计14000元。

潇湘晨报综合

爆料、维权通道:应用市场下载“晨视频”客户端,搜索“帮忙”一键直达“晨意帮忙”平台;或拨打热线0731-85571188。政企内容服务专席19176699651。

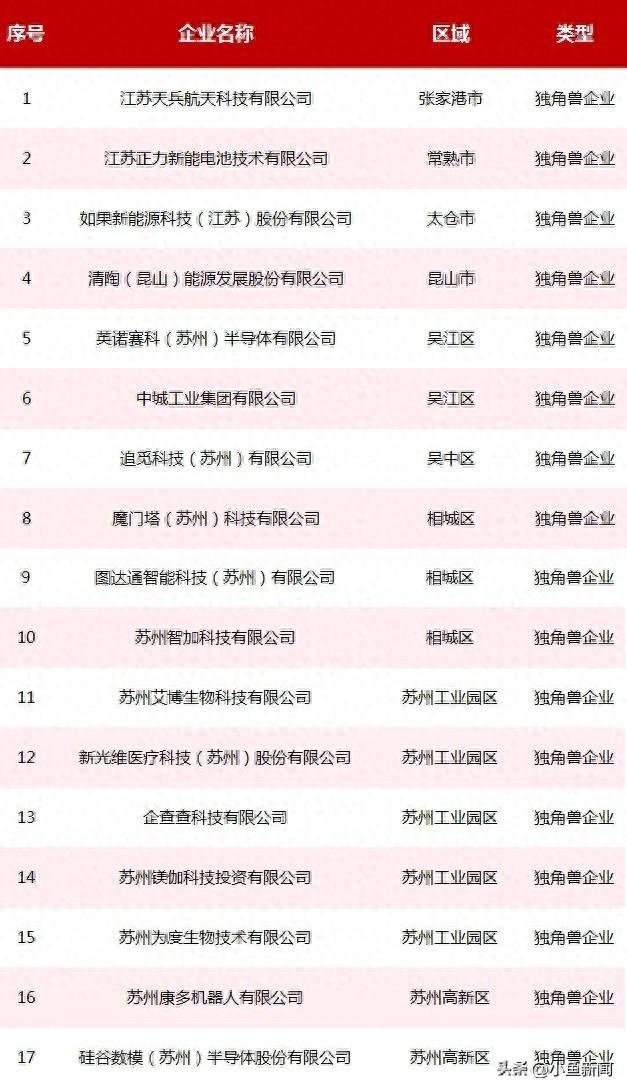

17家苏企获评江苏独角兽企业

近日,省生产力促进中心发布2023年江苏独角兽企业暨高新区瞪羚企业评估结果。苏州市获评江苏独角兽企业17家,潜在独角兽企业173家,高新区瞪羚企业384家,在全省占比分别达34%、55.6%、47.3%,三项指标持续位列全省第一。戳图↓查看江苏独角兽企业名单。大财经2023-11-29 14:37:440001热评丨“新”意何来?“美好生活”里看消费升级

只要在App里输入身高体重,智能水杯变身健康管家;与编程相结合的拼装玩具,通过App远程还能变换造型;仿真植物生产使用了3D扫描技术,每一片叶子都是单独调色印刷组装……走在广交会二期展会的现场,商家比拼原创设计制造的氛围扑面而来。在一期收获128亿美元出口成交后,二期展会聚焦“美好生活”,主要展示的是日用消费品、礼品、家居装饰品等轻工业品,延续火爆氛围、人气满满。大财经2023-05-05 19:00:110000现在回看:1、宝万之争,王石的决策是正确的。2、南玻集团

大财经2023-11-15 11:49:180000广发银行信用卡电话 广发客服电话95555

受疫情影响,信用卡“还款难”何解?《中国银行保险报》记者注意到,近期,针对受疫情影响的客户,建设银行、农业银行、交通银行、广发银行等多家全国性银行推出了信用卡延期还款服务。这些银行信用卡还款可延期0001东方财富2023年第一季度营收28.1亿 净利20.29亿

挖贝网4月22日,东方财富(300059)发布2023年第一季度报告,公告显示,2023年第一季度营业收入2,809,949,248.02元,同比减少12.09%;归属于上市公司股东的净利润2,028,957,637.67元,同比减少6.54%。公告显示,东方财富总资产221,229,496,995.96元,比上年度末增长4.41%;基本每股收益0.13元,上年同期0.14元。0000