财信研究评美联储5月议息会议(加息或暂缓,但金融风险仍趋于上行)

本文源自金融界

伍超明 胡文艳

总体上,本次议息会议大体符合预期,但美联储未来政策选择的复杂性增加。

金融稳定方面,美国银行业风险或远未结束,进一步加剧美联储未来政策选择的复杂性。5月1日,美国第一共和银行被加利福尼亚州金融保护和创新局关闭,由美国联邦存款保险公司(FDIC)接管,摩根大通用106亿美元完成竞购,这是两个月内美国第三家倒闭的区域性银行。尽管美联储和鲍威尔均强调“美国银行体系健全而有弹性”,但面对持续的高利率环境,我们预计美国银行业负债端存款流失、成本显著抬升或远未结束,将对银行利润造成严重冲击;同时资产端证券投资减值/亏损压力犹存、商业地产贷款信用风险加大,进一步加剧银行困境,部分最为脆弱的中小银行风险或不断暴露。直到美联储转向快速降息,上述压力才有望明显缓解。在此背景下,美国实体信贷条件或持续收紧、企业债券和股权融资难度增加,将对经济增长造成严重冲击。因此,美联储在控通胀、稳增长、保持金融稳定等多重目标中寻求平衡的难度已日趋增加,进一步加剧未来政策选择的复杂性和不确定性。

(1)受通胀依旧居高不下和就业增长强劲等因素影响,美联储5月继续加息25BP,推动联邦基金目标利率区间升至5.0-5.25%,符合市场预。(2)对于未来加息指引,本次会议纪要删去“一些额外的政策紧缩可能是适当的”等暗示进一步加息的表述,市场普遍解读为这是美联储本轮最后一次加息。(3)对于降息的判断,市场与美联储分歧仍大,鲍威尔坚持降息仍不合适,表示如果通胀持续高企,美联储不会降息。(4)面对美国核心通胀韧性十足、银行业风险或远未结束和经济陷入衰退风险增加等复杂局面,美联储未来货币政策选择的复杂性和不确定性增加,预计基准情况下美联储或进入政策观察期,暂缓加息的概率较大,但为维持物价稳定,短期内美联储维持高利率的必要性仍强。(5)预计美国经济金融风险仍趋于上行,海外资本市场高波动延续。

一、会议要点:5月如期加息25BP,暗示可能暂停加息,但降息仍不合适

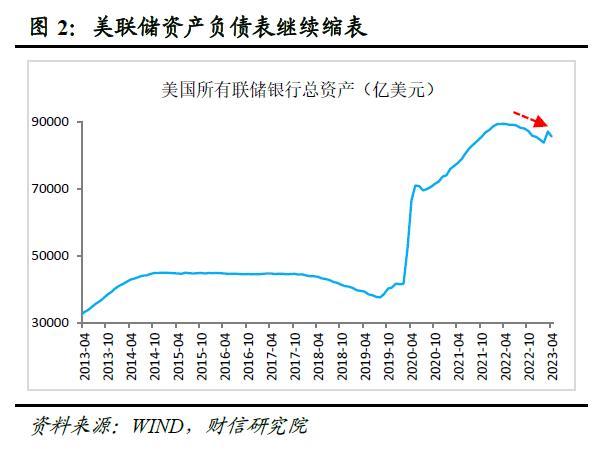

三是维持原来的步伐继续缩表。根据此前宣布的计划,从2022年9月份开始,美联储每月国债和机构债券及MBS减持上限分别增加至600亿美元和350亿美元。本次议息会议决定,美联储将按照上述计划以相同的步伐继续减持美国国债、机构债务和机构抵押贷款支持证券。今年3月份为应对银行业流动性危机,提供额外流动性,美联储资产负债表有所扩张,但4月重回下行通道,美联储资产负债表仍在缩减途中(见图2)。

二、通胀韧性仍强、经济金融风险增加,共致美联储货币政策选择更趋复杂

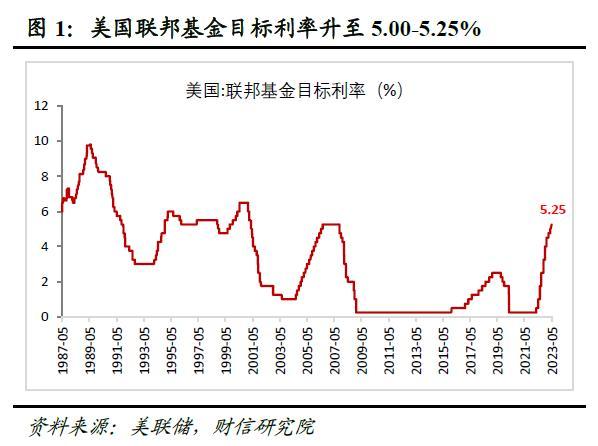

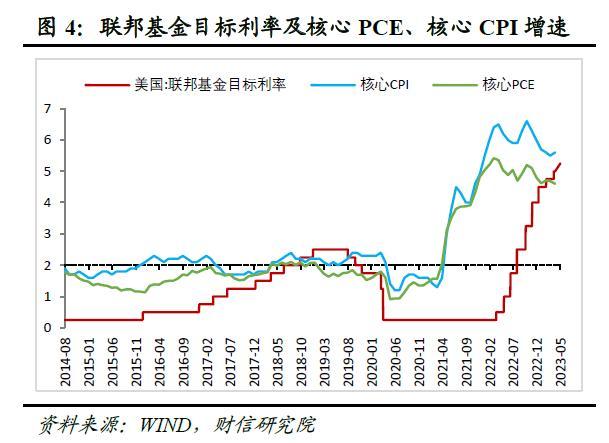

一是5月如期加息25BP。受通胀依旧居高不下和就业增长强劲等因素影响,美联储5月议息会议决定继续加息25BP,符合市场一致预期。本次加息后,联邦基金目标利率区间升至5.00-5.25%,已达到2008年金融危机前的高点(见图1),这也是美联储连续第10次加息,本轮已累计加息500个基点,加息斜率与速度为历次最快。

文 财信研究院 宏观团队

北京时间2023年5月4日凌晨,美联储公布了5月份议息会议纪要。

核心观点

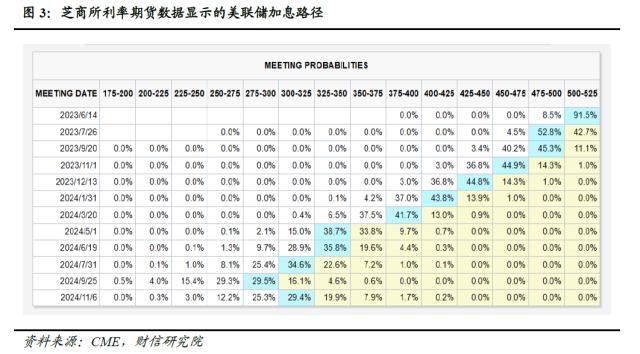

二是对于未来加息指引,暗示下次可能暂停加息,但通胀持续高企下降息仍不合适。一方面,与上次会议相比,本次会议纪要删去“一些额外的政策紧缩可能是适当的”等暗示进一步加息的表述,加上美联储主席鲍威尔在议息会议后的发布会上表示“原则上无需加息至太高水平”、“感觉我们离终点越来越接近”等,均向市场释放出本轮加息已步入尾声的信号。市场也普遍解读为这是美联储本轮最后一次加息,如芝商所利率期货数据显示,6月份美联储维持利率不变的概率已达到90%以上(见图3)。此外,目前美国5-5.25%的联邦基金利率区间,也已达到3月议息会议点阵图中官员对2023年底联邦利率5.1%的预测中值水平。另一方面,对于市场普遍预期的降息,即利率期货数据显示的自7月份开始年内降息75BP左右,推动利率降至4.25%-4.5%,美联储继续强调不同的看法。如鲍威尔坚决表示,美联储将坚定致力于将通胀率恢复到2%的目标,且鉴于通胀需要一些时间才能下降,降息仍不合适,如果通胀持续高企,美联储仍不会降息。

通胀方面,美国核心通胀韧性十足,导致控通胀仍是美联储的首要任务。美国3月核心CPI、核心PCE同比分别增长5.6%和4.6%,分别较上月提高0.1个百分点和降低0.1个百分点,均依旧居高不下(见图4)。其中,工资-通胀螺旋上涨压力不减是核心通胀韧性十足的主要原因,如近日公布的美联储十分看重的劳动力成本指数,2023年一季度环比增长1.2%,较去年四季度还上升0.1个百分点,同比增速仍高达4.8%(见图5),反映出美国工资上涨压力依旧突出,仍将对服务通胀、核心通胀起到重要推动作用。因此,当下控通胀依旧是美联储首要任务,议息会议纪要和鲍威尔发言中均反复强调控通胀的重要性,美联储也深知如果在抗击通胀的斗争中放松下来,通胀可能会变得更加顽固,需要采取更痛苦、更具破坏性的措施去控制。

三、预计美国经济金融风险趋于上行,海外资本市场高波动延续

正文

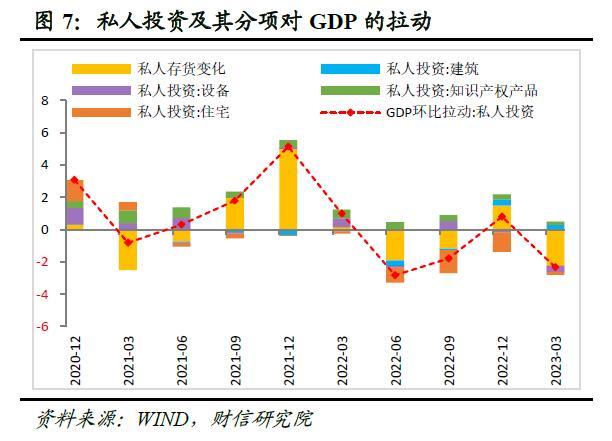

经济增长方面,美国一季度GDP增速超预期放缓,2023年底前后衰退概率显著增加。近期公布的美国一季度GDP环比折年率为1.1%,远低于市场预期的2%,较去年四季度大幅回落1.5个百分点,放缓速度超出市场预期。从各分项看(见图6-7),私人投资中的库存变动和设备投资是主要拖累项,分别拖累GDP下降2.3和0.4个百分点;同期消费和政府支出是主要支撑项,分别拉动GDP增长2.5和0.8个百分点。往后看,随着利率维持高位和美国银行业风险加速实体融资收紧,预计存货和住宅投资对GDP负向拖累仍大,加上设备投资支撑继续减弱,以及消费大概率于2023年底附近加速放缓,未来美国经济放缓压力将明显增大。美国10Y-2Y国债收益率利差、纽约联储衰退概率、OECD领先指标和ECRI领先指标等多个预警指标也均显示,美国2023年底前后陷入衰退的概率已偏高。为此,尽管面对居高不下的通胀压力,美联储对经济增长的容忍度明显提高,但随着经济逐渐陷入衰退,预计四季度左右就业和经济增长目标对美联储制约也会转而增加。

二是预计海外资本市场仍面临四方面的压力,高波动或将延续。其一,利率抬升或维持高位,将继续对海外资产估值形成压制和冲击;其二,经济加速放缓决定企业盈利承压,支撑资产价格的盈利因素仍存在进一步恶化风险;其三,金融风险暴露将导致避险情绪攀升,压制投资者风险偏好,或进一步冲击市场流动性,引发恐慌性抛售。其四,当前全球地缘政治风险趋于上行,也会进一步加剧资本市场的波动。

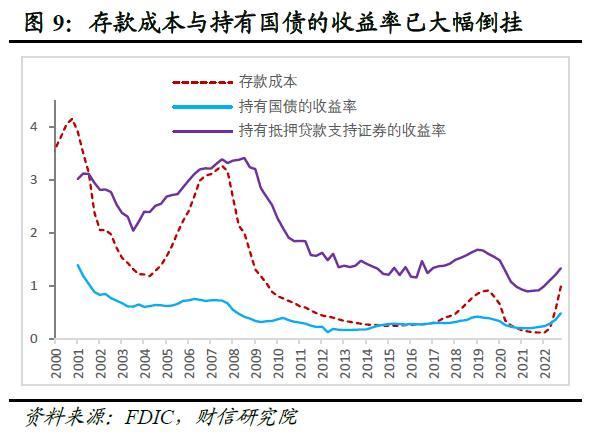

一是核心通胀强韧性对美联储降息形成很大钳制,将导致美国银行业风险持续暴露、经济陷入衰退的风险显著增加。一方面,受美联储持续收紧流动性、货币市场基金收益率维持高位和储户开始担心存款安全性等因素的影响,美国银行业负债成本抬升大概率仍会延续。根据历史经验,未来美国银行业存款利率或仍有150-200BP的升幅空间,将对银行利润形成严重冲击(见图8-9),直到美联储快速降息才能有力缓解上述压力,但核心通胀强韧性对美联储降息形成很大钳制,美国金融风险仍趋于上行。另一方面,美国银行业风险大概率将向实体经济传导,通过信贷、债券、股票等金融渠道加速实体融资收紧,大幅增加美国经济陷入衰退的风险。

综上,考虑到近期银行业风险已导致美国信贷进一步收紧,一定程度上可以替代加息,加上美联储前期货币收紧的累积效应和滞后效应仍待显现,预计基准情况下美联储或进入政策观察期,暂缓加息的概率较大。但核心通胀居高不下,为维持物价稳定,美联储维持高利率的必要性仍强,短期内降息概率偏低。

瑞昱半导体起诉联发科,称后者串通专利流氓对其进行打压

IT之家6月7日消息,芯片制造商瑞昱半导体(RealtekSemiconductorCorp)周二在美国加州北部联邦法院起诉竞争对手联发科(MediaTekInc),指控后者与一家专门打专利官司的公司达成秘密协议,支付“诉讼赏金”来对瑞昱发起毫无根据的专利诉讼,企图扰乱瑞昱的业务,垄断智能电视和机顶盒芯片市场。0000荣泰健康(603579.SH)发布一季度业绩,净利润3750.13万元,同比减少35.7%

智通财经APP讯,荣泰健康(603579.SH)发布2023年第一季度报告,公司报告期内营业收入3.86亿元,同比减少31.71%;归属于上市公司股东的净利润3750.13万元,同比减少35.7%;归属于上市公司股东的扣除非经常性损益的净利润2586.67万元,同比减少39.52%;基本每股收益0.28元。本文源自智通财经网0000闹大了!男子含泪吃扇贝后续,整个三亚都受牵连,店老板悔不当初

这一物价争议背后,我们首先需要关注的是消费者与商家之间的沟通和理解。50元的油泼面引发质疑,消费者纷纷对这个价格是否合理提出疑问。然而,这不仅仅是关于价格的问题,更是关于消费者与商家之间信息透明度和信任度的问题。我们需要深入挖掘这一事件的根本原因,以揭示其中的商业逻辑和市场规律。大财经2024-01-22 11:06:570000王鸥刘恺威是怎么回事 王鸥一家三口合照

演艺圈十分混杂,男男女女,是是非非,除了明星参与其中,还有群众、狗仔等各种猜测。那么,王鸥刘恺威剧本门是怎么回事?王鸥刘恺威夜光剧本后,两人在一起了吗?你们觉得王鸥是个怎样的人?刘恺威出轨王鸥夜光剧本事件真相深扒。接下来,大家就和小编一起来看看吧。王鸥大财经2023-03-23 17:55:190000出狱后,这个温州人50岁再创业,成“人工耳蜗之王”

上世纪70年代末至80年代初,一批头脑灵活的浙江温州人发展个体经济,成为全国第一批在市场经济尝试中先富起来的人。然而随着1982年“严厉打击经济领域犯罪活动”的展开,有八人以“投机倒把”罪入狱,史称“八大王”事件。大财经2023-06-16 14:17:310000