申万宏源策略(一季报关键线索梳理)

22Q4和23Q1 A股总体业绩验证同样偏弱,收入单季同比分别为5%和4%,低于22Q3的7%;利润单季同比分别为-19%和-4%(23Q3为-2%),一季报全A两非利润增速未转正,低于预期。

本文源自券商研报精选

2. 中游制造收入增速持续回落,直接反映总需求下行趋势;但盈利能力改善,反映成本压力大幅缓和的影响。中游制造资本开支已连续下行5个季度,但在建工程向下拐点仍未验证,2023年大部分时间,中游制造均处于供给加速释放状态。在后续外需有进一步回落预期的情况下,中游制造供需预期同样不佳。

4. 23Q1 TMT收入和利润单季同比负增长收窄,盈利能力继续下行,盈利周期性改善尚未体现高弹性。央企2022年派息率仅小幅提升(2022年为39%,2021年为37%),仅通信行业提升明显(2021年为43%,2022年为64%)。从股权激励条件达成情况看,ROE提升尚未达标。一季报并不是数字经济和央企改革主题逻辑验证的关键节点,后续改善验证仍有较大的空间。

大类板块方面:1. 上游周期一季报验证全面回落,集中反映全球衰退,大宗商品价格回落的影响。22Q4和23Q1上游周期资本开支增速上台阶,在建工程增速持续向上,中期供给释放压力较大,供需格局恶化预期较难扭转。

4月验证期以A股一季报披露完毕和4月PMI公布收官。总量上,经济增长预期在“弱复苏”和“弱衰退”之间摇摆的格局进一步强化。4月PMI环比差值回落至2017年以来的最低季节性,PMI生产和新订单环比差值接近2017年以来的最低水平(仅略好于2022年);建筑业和服务业PMI环比差值从3月的历史季节性高位回落至了4月的历史季节性中位。4月环比差值改善的分项是新出口订单,这与4月海外经济韧性再度显现的验证是一致的。

以一季报验证为基础,我们调整结构选择的重点方向:1. 经济增长在“弱复苏”和“弱衰退”之间摇摆,主题思维仍将占据上风,继续看好数字经济和央企改革主题。2. 消费服务是二季报进一步改善预期最明确的行业。在消费中寻找后续需求改善仍有看点、格局优化的景气细分行业应该有绝对收益。我们重点关注,白酒、啤酒,医美、医疗服务、院内医疗耗材,航空、机场,2C建材等。3. 客观讲,新能源依然是23Q1业绩验证的亮点。光伏和储能的景气度仍较高,新能车动力电池受益于成本压力缓和,盈利能力也验证了大幅改善。此前,新能源估值回落的核心是被市场基于持续增长赛道估值,且集中重仓配置的方向,遇到了供给集中释放,开始体现出周期性。以此为出发点讨论估值修复,当期需求继续高增对估值的提振效果可能有限,因为后续仍有供给释放担忧,2024年还有需求减速担忧。而供给释放边界显现,远期供需格局再优化线索明确,对估值中枢的提振效果可能更明显。从这个角度,新能车产业链(最好的还是动力电池)可能好于光伏和储能。另外,关注军工航空主机厂资本开支加速,相关产业链正在迎来加速增长的契机。这些方向可能是一季报后的绝对收益方向。

一、一季报总量和大类板块线索:23Q1全A两非归母净利润负增长低于预期,“弱复苏”预期被强化。上游周期盈利能力全面下行反映全球衰退趋势;中游制造盈利能力改善,受益于成本压力缓和,但后续供需格局恶化仍是大概率;消费服务恢复在一季报中的反映不充分,二季报会更有弹性;数字经济和央企改革主题一季报不是关键验证期,后续改善空间较大。

二、一季报验证后的结构选择:“弱复苏”预期强化,主题思维仍将占据上风,继续看好数字经济和央企改革主题。消费服务二季报进一步改善预期明确,重点关注白酒、啤酒,医美、医疗服务、院内医疗耗材,航空、机场,2C建材等。新能源的审美是中期格局优化线索显现(资本开支增速拐头向下确认)的方向,这方面新能车产业链更加占优。另外,关注军工航空主机厂资本开支加速。这些方向可能是一季报后的绝对收益方向。

3. 消费收入单季同比22Q3-23Q1逐季回落,反映岁末年初疫情扰动的影响,也说明一季报验证对疫后恢复弹性的体现不充分,二季度改善弹性释放是绝对大概率。TTM口径下,22Q4-23Q1消费收入增速仅小幅改善,而盈利能力出现了明显改善。消费是后续景气改善外推逻辑最清晰的大类行业。

国家体质健康网 学生体质健康测试网

今天下午,市教委发布关于做好2018年国家学生体质健康标准测试及监测等工作的通知。通知中明确提出,2018年本市普通高等学校、中等职业学校和中小学校要按照教育部的统一要求,面向全体学生开展《标准》测试。小学将体质健康测试情况列入学生成长记录或素质报告书,初中以上学校列入学生档案,作为学生综合素质评价和学业水平考试的重要指标和内容。0002伯克希尔与会者都是他们所谓的“安全”、“多元化”股票的拥趸

随着伯克希尔哈撒韦公司的问答活动结束,我们有必要反思一下,为什么这次活动如此具有标志性。CNBC采访了在中场休息期间参观展览的与会者,他们表示,他们投资该公司是因为它是一只“安全”和“多元化”的股票。大财经2023-05-07 15:51:250001最好命千金:父亲濒临破产前,她嫁最帅富二代,日子过得更好了

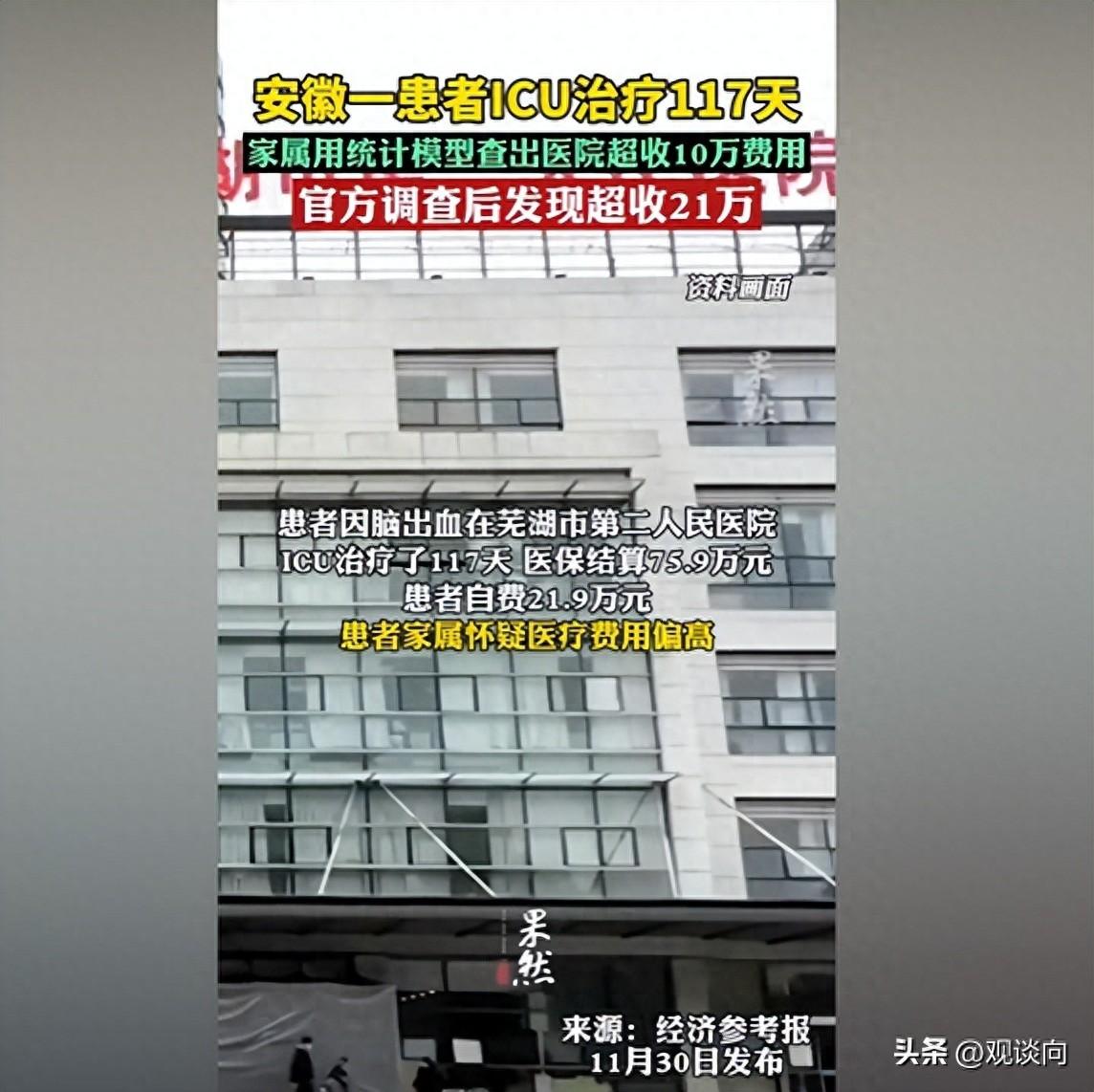

文/编辑:丸全娱乐最近这段时间,房地产公司的消息基本上都围绕着“恒大”二字,而且基本上就没有什么好消息,连“恒大歌舞团”都人心惶惶,传出了很多震惊全网的绯闻。仅凭这点就能看出来,一个大型房地产公司倒下后,会产生特别多的负面消息,连公司旗下歌舞团的团长都能经历网暴,那若是公司老板的子女呢?肯定处境更加艰难了。大财经2023-11-14 12:16:370000闹大了!安徽一医院超收21万治疗费,被患者家属用统计模型查出

医院也没想到,这次就是按照“常规操作”,结果遇上了高手,模型一算,被发现了造假!安徽一位患者在芜湖市第二人民医院的ICU住了差不多117天,结算费用的时候,医保结算花费75.9万元,而家属自费还要21.9万元,家属怀疑这个费用过高了然后这个家属留了个心眼,将每日的治疗项目做成了面板数据,对比遗嘱、费用清单、护理记录等等大财经2023-12-04 11:46:280000today是什么意思 today翻译成中文

英文表示年龄可以用yearsold比如I&39;mtwentyyearsold看到“todayyearsold”大家会想到什么呢脑子里是不是闪出“今天多少岁”这误会可大了一起来看看真正的意思吧01“todayyearsold”是什么意思?todayyearsold的用法非常普遍国外的很多知识类、趣味类网站都喜欢在标题中用这个短语比如:大财经2023-03-23 04:42:280000