高压锅怎么用 高压锅开锅方法

高压锅又叫压力锅、是一种厨房的锅具,它比较省时、节能、快捷等等性能,很受大家的喜爱。那么要怎样挑选高压锅以及高压锅使用技巧有哪些?相信很多人都不是很清楚,下面小编就为大家简单的介绍下。

(1)高压锅的内外氧化、抛光要好,看上去光滑光亮,用手摸没有疙瘩和斑纹,没有滞手感。

(2)胶木手柄应坚固、光亮,安装牢实,上下两个手柄要对齐,晃动时不松动。

(5)有的高压锅还改进了锅盖密封圈处的设计,如果排气管和安全塞都被堵塞,锅内气压上升到一定限度,蒸气就会把密封胶圈顶出,使锅内的压力下降,防止发生事故。这样的锅作用更为安全。

1、做烙饼:高压锅用中火烧热,在锅底抹一层油。将做好的生饼放入锅内,随即盖上锅盖和压力阀,火减至微火,过两分钟后,去阀开盖,把饼铲起,再往锅底抹一层油,接着烙另一面。用高压锅烙出的饼,色黄、味香、皮脆、好吃。

2、煎锅贴:高压锅烧热后倒入适量的油。然后将包好的生锅贴均匀地摆放在锅底,用小火烧约1 min后,加入少许温开水、醋、油调成的醋油水,迅速盖上锅盖和压力阀,再用中火烤3~5 min即可出锅。这样煎出的锅贴底部焦黄、皮馅软嫩,比用平底锅或饼铛烙锅贴速度快、味道好。

4、发肉皮:22或24 cm的高压锅中放入植物油或冷猪油200 g和10~15片刮去油膘晾干的肉皮。盖紧锅盖,用小火烧20 min,然后用大火烧5 min。端开锅子,待5 min后打开锅盖,将肉皮放入冷水中浸4 h后即成。

5、炒瓜子:把瓜子放入锅里盖上锅盖,不压阀,用手握锅把不停地摇,直到阀嘴上面不冒气,而发出瓜子香味,大概5 min就熟了。这样炒出的瓜子不仅保持原有色泽,而且酥香可口。

6、存食物:剩菜剩饭易馊,可将食物放进高压锅内,烧至限压阀嘘气时将锅离火即可。这样食物存放两三天也不会变质。

以上就是怎样挑选高压锅以及高压锅使用技巧的内容介绍,希望对大家有所帮助。

看完央行的表态,我更坚定了未来楼市走向的两个预判,别再误判了

楼市虽然萧条,但最近关于楼市的话题却不少。看似平静的市场环境,实则孕育着方向性选择。特别是看了南方都市报刊登题为《央行行长发声,再谈恒大问题》文章,标题虽然不那么亮眼,但到现在不过1天时间,阅读量已经过百万。究其原因,还是这篇文章所包含的信息量确实够大,通篇都是央行行长对接下来化解房地产金融风险为主题的表态,字里行间折射出对未来楼市的态度,值得细读慢品。大财经2023-11-13 13:05:500000浮萍是什么意思 浮萍一道开正确解释

植物名片中文名:浮萍别称:清萍、田萍、浮萍草所属科目:浮萍科、浮萍属分布区域:世界各地的池塘、湖泊内浮萍属于浮水植物,就是植株悬浮于水面上的植物,也叫作漂浮植物。水环境与陆地环境迥然不同。水环境具有流动性较强、温度变化平缓、光照强度弱、含氧量少等特点。大财经2023-03-22 11:19:270003北京西二旗和上海张江程序员的终极悲惨宿命

据说这篇文章是支付宝前程序员写的,谈了自己对西二旗和张江等码农聚集区房价和程序员的宿命的看法。文章所提的观点不一定是正确的,也请不要以偏概全的杠(每个站的角度不一样,你可以留下你的言论),还是有些值得我们深思的地方,相信对你未来的生活会有一点点帮助的。昨天,有个朋友转给我一篇文章。是几年前的一篇爆款文。这篇文章大概写的是西二旗程序员们吃饭穿衣都会选最便宜的,然后把所有剩余的钱都拿来买房。大财经2023-12-28 12:15:170000数字技术催生创新发展新动力

随着《数字中国建设整体布局规划》的出台、国家数据局的组建以及代表性数字平台的组织架构调整,我国数字经济发展的制度架构和管理体制日趋完备。由数字经济衍生的数字技术以及数据和算法不断渗透到各行各业,不仅广泛应用于经济发展和产业活动中,还全面赋能文化产业。本期光明网理论学术动态导读围绕“数字技术”主题展开解读。大财经2023-05-08 09:52:000000襄阳这家市场斩获全国百强,与义乌中国小商品城齐名!

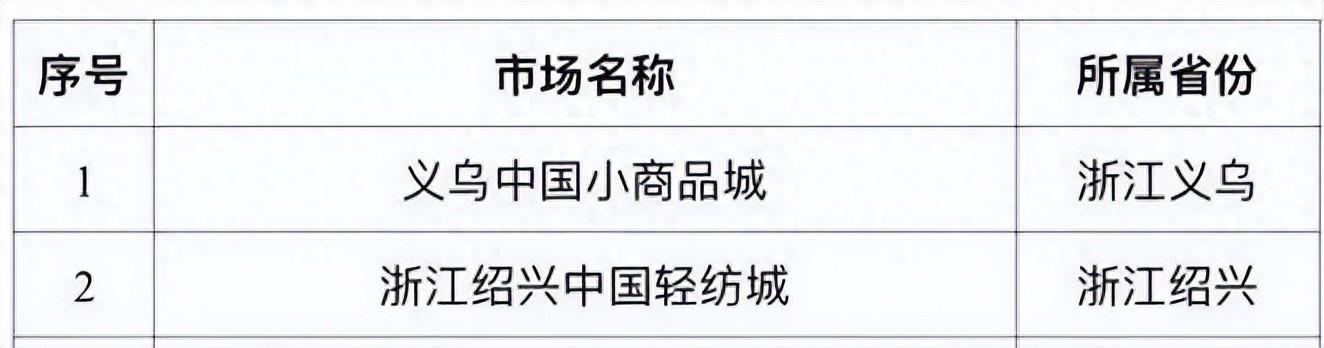

近日,由国家市场监督管理总局、浙江省人民政府主办的第十三届中国商品市场峰会在浙江义乌召开,襄阳华中光彩大市场荣登“中国商品市场综合百强榜”,这也是本市首次有企业入围榜单。第十三届中国商品市场峰会以“重创新、强改革、促开放——商品市场新发展新路径新活力”为主题,邀请各省市主要商品市场代表和专家学者,把脉中国商品市场发展走势,共同探讨商品市场高质量发展新路径。大财经2023-11-15 14:00:080000