财富自由需要多少钱?(内附完整表格)

“财富自由”,是每个人的梦寐以求的事情。

财富自由的标准呢,七七八八有很多。

像是胡润研究院发布《胡润财富自由门槛》显示,中国一、二、三线城市入门级财富自由门槛分别为1900万元、1200万元及600万元。国际级财富自由门槛是3.5亿元人民币,相当于5000万美金。

也有人说,实现买房自由才是财富自由。

网上搜了搜,标准一个比一个离谱。

而我今天就给一个最简单粗暴的定义:

你现在口袋里的钱到死都花不完。

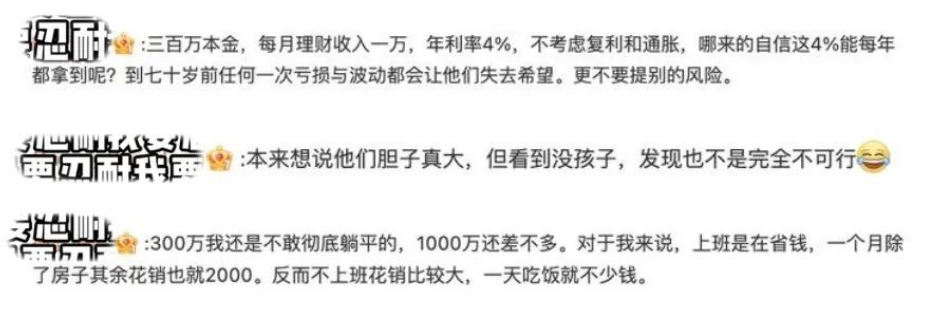

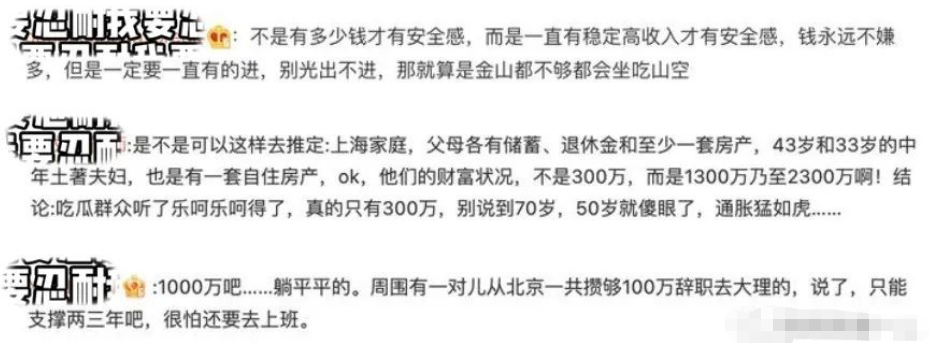

就像是前段时间,上海的一对夫妇存款300万,准备躺平退休,

这件事引起网友们的热议,

有的人羡慕,有的人质疑,但更多人在底下讨论,

300万够用吗?

吵吵闹闹不如真正得算一算,

今天我们就来说说,

究竟多少钱才能躺平,才能实现财富自由。

于是为了解决这个疑问,

今天这篇文章,我参考不少数据,花费大量时间精力计算填表,眼睛都快做花了,

可以说,你在市面上绝对找不出第二篇对这一话题撰写得如此科学的文章。(狗头)

财富自由本是一个很虚的概念,

我做出表格是希望大家对此都能有一个数,

更希望在财富自由的路上给大家参考,祝大家早日实现财富自由目标。

存多少钱才算是财富自由,今天就一次说透。

一

变量讨论

首先,在讨论要存够多少钱这个问题前,我们首先要考虑,有哪些影响变量因素。

我梳理了下,先给大家两个公式,后面的计算都基于这两个公式:

公式中大概包含下面几种变量:

1、E-每年的消费水平

这与我们所在的城市,薪资水平、负债等息息相关,

大城市的消费肯定比小县城的要高,有房贷车贷的自然比无债的支出要高。

小康的,还是富足的?

直接决定了我们每月需要存多少钱。

生活质量越高,意味着消费水平越高,要存更多的钱,反之则更少。

设定参数:

我把大家生活消费水平设定成9个档次,从基础到小康再到富足,基本覆盖了所有人,分别是:

每年花3万、每年花5万、每年花10万、每年花20万、每年花30万、每年花50万、每年花80万、每年花100万、每年花150万。

2、R-每年的收益水平

即一定本金下,每年的存款能产生多少收益,

这笔钱产生的收益越多,压力就越少,生活也会更有质量。

设定参数:

分为3档,年化收益2.5%、3%、3.5%,

其中平均3.5%是目前年金险、增额终身寿这些储蓄险能达到的最高值,

也是目前无风险收益能达到最高的方法。

但是前段时间各保司就降低责任准备金评估利率达成共识,储蓄险将会很快告别3.5%的时代。

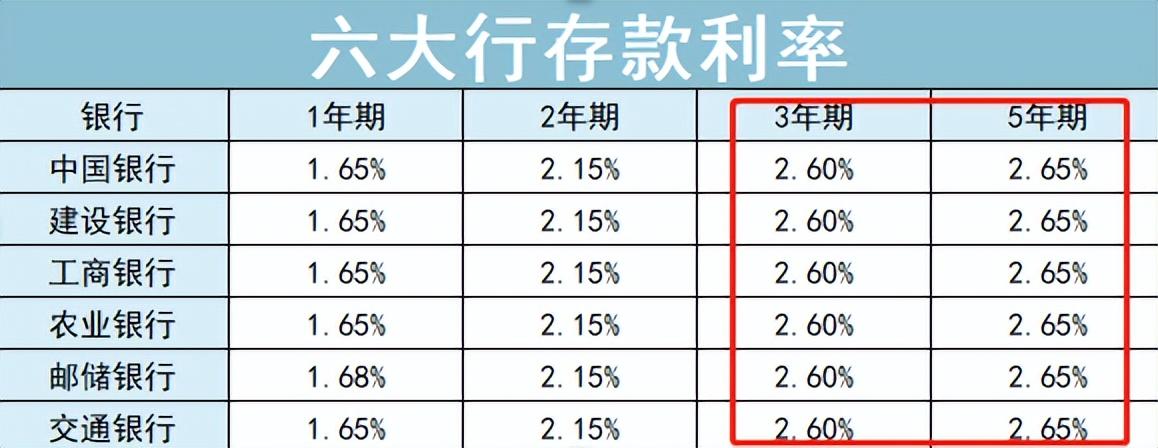

而平均2.5%是目前银行定期的年收益,而且这个数字还在持续走低。

3、n-寿命

实现财富自由,意味这你的钱每年都花不完,

这和我们的寿命也有很大关系。

寿命越长,需要的钱肯定越多,反之亦然。

设定参数:

根据研究预测,到2035年,我国平均预期寿命将增长到81.3岁,

所以公子将这个数值设在80,

结合你的本金和消费水平,计算出这些钱够花多少年,

如果大于80年,就默认为财富自由;

如果小于80年,则需要看你实际的年龄,

比如你今年40岁,存下的钱40年都花不完,那么也相当于实现财富自由了。

4、C-通货膨胀率

一般来说,如果社会通胀率越高,那么买相同价值的货物,需要花的钱就更多。

也就是说,我们现在存的钱到了未来可能会更不值钱,

那么实现财富自由需要的钱也就更多了。

设定参数:

因为未来的事情无法预测,所以我们把社会通胀率定为三挡:

平均1.5%、平均3%、平均5%。

其中3%比较接近我们国家前几年的通胀率,但实际上并没有这么高。

最近几年,有下降的趋势,所以还设置了1.5%的档,

为了减少计算误差,我们还得设定一个未来社会通胀率的上限,为5%。

这个数据其实已经比较极端了,未来有一定机率出现这种情况。

设定好各个因素变量的大致参数后,

然后就可以开始计算各种因素下实现财富自由需要多少钱 了。

二

情况分析

1、最理想化情况下,只考虑每年消费水平

在考虑更复杂的情况前,我们做一个最理想化的模型,

先只考虑每年的消费水平,不考虑收益以及通胀率。

计算在这种情况下,我们需要多少钱能实现财富自由?

见下表:

2、如果加上通胀率,又如何?

见下表:

可以看到,数值相当惊人,

比如你今年30岁,每年花10W,

如果按照3%的通胀率,要想实现财富自由,那么现在就需要存够1000W;

如果按照5%的通胀率,这个数得来到3000W-5000W。

这个数目对于我们普通人来说,真的非常非常夸张。

但大家别忘了,以上两种情况的计算结果都是基于我们的存款不产生收益,

这在实际情况下显然是不可能的。

毕竟,单纯把钱存银行都有收益,所以在考虑到存款收益的情况下,

需要存的钱显然会更少。

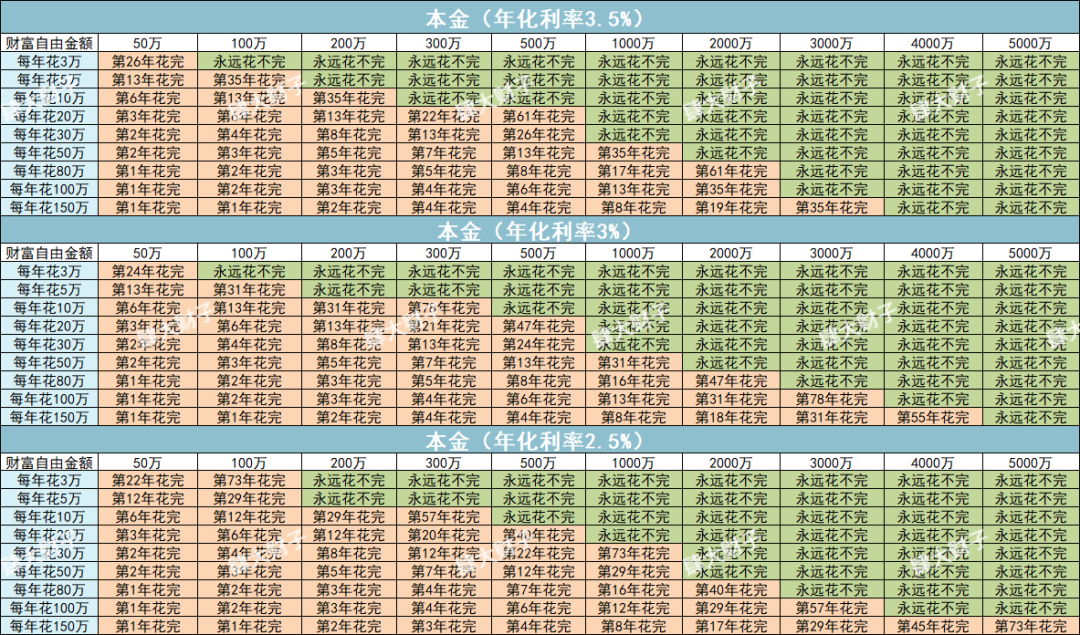

3、接近实际的理想化情况,考虑每年收益

从前面两种来看,即便是不考虑社会通胀率,以最低的消费标准,实现财富自由也得300W。

因此这部分的计算加上了每年收益,随每年年化利率增长。

从这部分的计算结果来看,当我们的存款有收益时,压力明显要小很多。

如果是2.5%的收益,比如存银行,

按照每年花10万的消费水平,30岁得需要300W实现财富自由,

如果当年化收益为3.5%,

每年消费3万,100W左右本金即可实现财富自由;

每年花10万,则300W实现财富自由,相对而言,达成难度要少上许多。

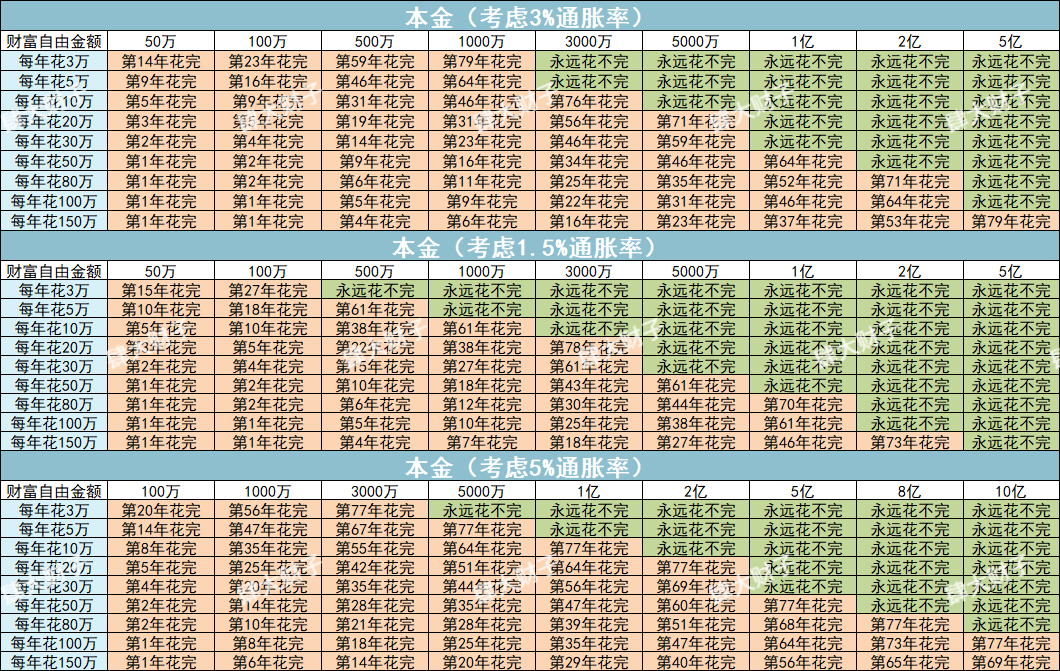

既然我们已经考虑到本金的收益问题,依旧还是不能忘记通胀情况。

现实中,这个数字还得往上升。

4、最符合实际情况,考虑每年收益,加上每年的通胀率

每年的通胀,我们的消费水平与本金价值都有一定的变化。

综合下来,计算得出以下几张表,大家可以优先参考这些:

(1.5%通胀率)

(1.5%通胀率)这种情况下比较接近统计局的数据,这两年,通胀率基本在1.5%左右。

通胀率是官方的,收益基本是正常储蓄利率,比如储蓄险这种收益无限接近3.5%的,

我们看到,如果你今年30岁,每年花费10W,也需要个300W左右。

(3%通胀率)

(3%通胀率)一年3%左右的通胀率更接近大家的真实感受,

所以我们再拿每年3%的通胀率来计算,

如果你今年30岁,

按目前人均消费每年5W,差不多都需要300万才能躺平;

如果每年消费10W,则需要500W-600W。

(5%通胀率)

(5%通胀率)在5%的通胀的情况下,想要实现财富自由是非常困难的。

还是30岁的人,

3.5%的收益,即使每年花5W,500W的本金,59年就花完了;

3%的收益,53年花完;

2.5%更快,49年就没有了。

总之,从结果来看,

即使最理想的情况,每年花3W,3.5%的收益,1.5%的通胀率,想要财富自由,30岁时得存够100W;

而最极端的情况,每年花150W,2.5%的收益,5%的通胀胀率,30岁时你甚至得需要有2亿。

当然这两种情况在目前实际生活中都不太可能出现,

但也不得不说,这是一个令人悲伤的事实。

这样看下来,财富自由对于绝大部分人来说,看似不太可能实现的,

当然,大家也不用过于焦虑,真正实现财富自由的人不过是凤毛麟角,

我们如果想过最基础的生活,在有一定收益的情况下,也是有机会的,

每个月只需要存3000多就够了。

只要保证每年的存款能达到3.5%的年化收益(现在还有部分的储蓄险后期还有3.5%的复利,这类产品后面也没了),

老了也能存下300万以上。

这对于大部分工薪族来说,并非什么难事。

前提是大家要有定期储蓄的习惯。

如果想过小康,甚至富足的养老生活,还要更加努力才行,

毕竟每年消费水平高,就意味着你得存更多的钱,有更多的本金。

记住,

存钱只能靠自己,

想要实现财富自由,

不能只想着一夜暴富,还要好好规划自己的存款,规划自己的未来。

所以,努力加油吧,

祝愿大家早日实现这个遥不可及却又一直激励你前进的梦。

以上。

瑞信:下调国药控股(01099)评级至“中性“目标价升至29港元

智通财经APP获悉,瑞信发布研究报告称,将国药控股(01099)评级由“跑嬴大市”调低至“中性",因为该股估值较高,另将2023-25财年每股盈利预测上调0.4%/4.2%/5%,目标价由26港元上调至29港元,公司首季收入略高于该行预期(增长14%),净利润略低于预期(增长约11%),主因毛利率较低。本文源自智通财经网0001中国女首富,以7800亿超越华为成为国内最大民企,她哪来那么多钱

文章共2100字,预计需要7分钟左右,阅读前麻烦点一下关注,便于您后期持续关注相关内容。一个小学文凭,一个普通的会计,却成就了创业界的一段神话。搜索“范红卫”这个名字,出现的第一个词条是“中国女首富”“恒力集团副董事长”。2022年9月,范红卫的家族以1041.9亿元人民币的财富位居全球富豪榜第118位,成为“中国女首富”。大财经2023-12-11 15:53:240000摩擦力怎么算 摩擦力的计算方法

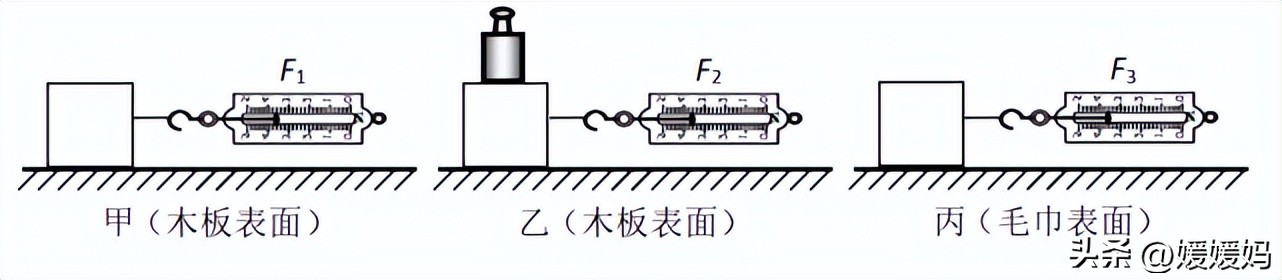

摩擦力及其实验问题知识点1:摩擦力概念:两个相互接触的物体,当它们做相对运动时,在接触面上产生的阻碍相对运动的力叫摩擦力。(1)摩擦分为滑动摩擦和滚动摩擦,滚动摩擦比滑动摩擦小得多。(2)滑动摩擦和滚动摩擦既跟作用在物体表面的压力有关,又跟接触面的粗糙程度有关。滑动摩擦力的方向跟物体相对运动方向相反。大财经2023-03-24 02:17:280000东方甄选最新公告:董宇辉成为高级合伙人

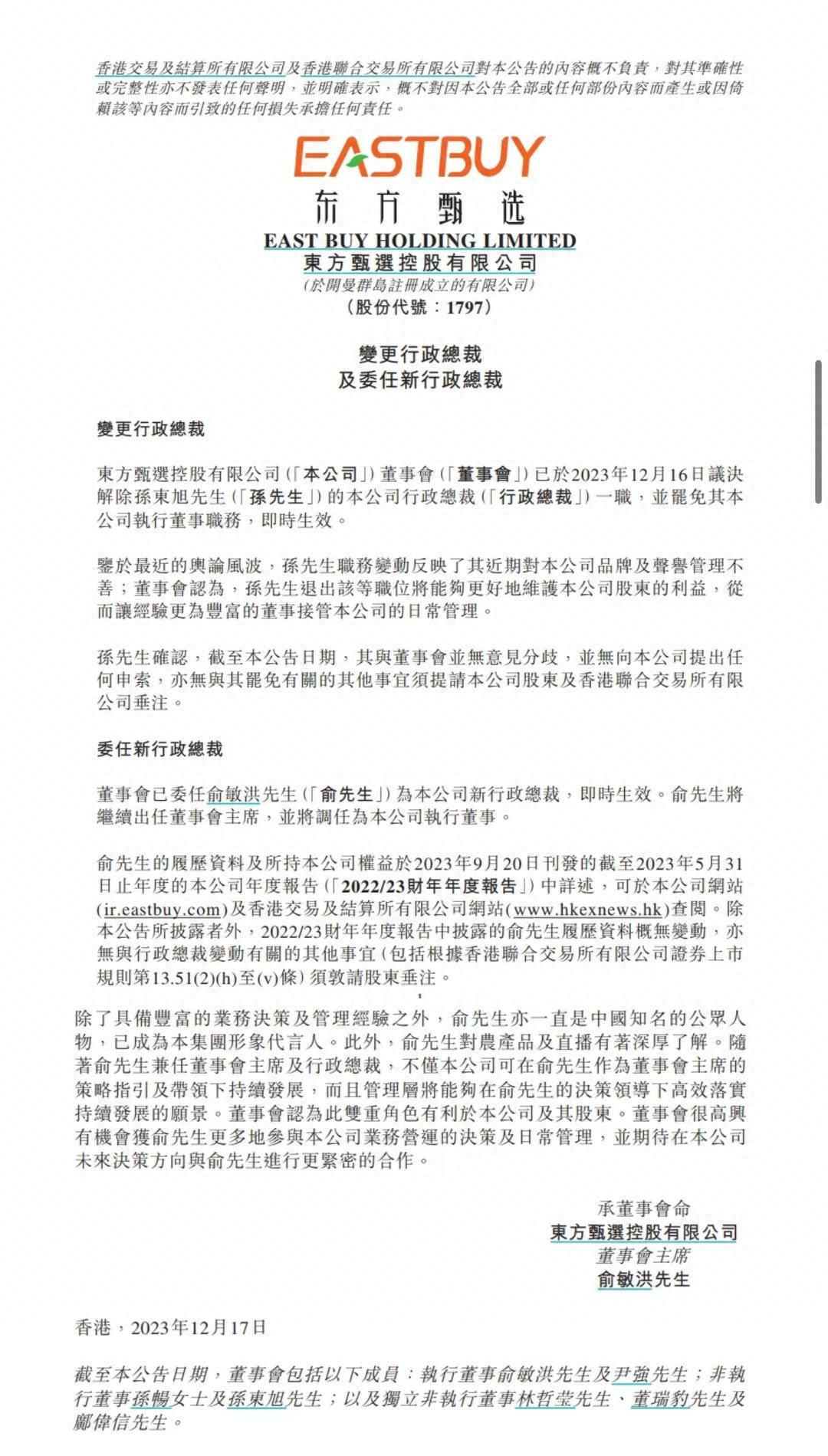

扬子晚报网12月18日讯(记者范晓林)12月18日凌晨,东方甄选微博账号发布直播预告称,俞敏洪和董宇辉将于12月18日晚8点进行直播。活动海报显示,董宇辉的身份已成为“东方甄选高级合伙人”。此举可谓为“小作文”事件划上圆满句号。继12月16日晚董宇辉、俞敏洪“合体”亮相直播间后,12月17日晚,东方甄选在港交所再次发布公告。港交所公告大财经2023-12-18 15:05:460000招商银行北京海淀科技金融支行:支持科创企业的特色“六步法”

经济社会要发展,必须要下好科技创新“先手棋”。作为首批科技金融试点行,招商银行北京海淀科技金融支行依托自身和区位优势,不断健全完善科技金融服务机制和产品体系,逐步探索出以“一二三四五1”六步法为代表的支行经营新路径,为北京加快建设国际科技创新中心和构建高精尖产业结构贡献招行力量。0000