华创宏观日央行4月政策会议点评(新官上任两把火,审政策,amp,调前瞻)

核心观点

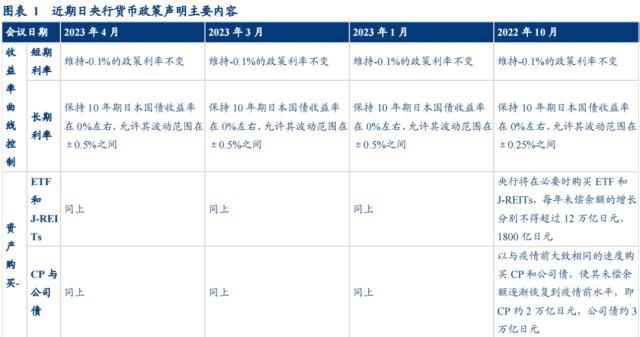

一、4月日央行政策会议主要内容

从上述概念可以看到,“base up”才代表着整体工资的上涨。“定期加薪”幅度本质和资历等关联,仅是一部分人(即公司的老员工)能实现一定涨幅,带来日本整体工资上涨幅度有限。因此,要想实现经济活动由收入到支出的良性循环,需要尽可能推动基本工资的普涨。

2、当下加薪结构:base不动 bonus波动=无稳定涨薪

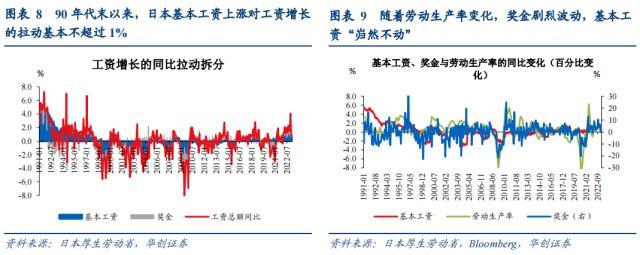

而从日本当下的工资结构数据可以清晰看到,90年代末以来,日本的基本工资“岿然不动”,对工资增长的同比拉动涨幅基本不超1%(图8)。工资增速波动主要来自奖金的变化,而奖金对劳动生产率的变化高度敏感(图9),波动剧烈,难以形成推动工资持续上涨的力量。而且由于奖金波动性较大,即使上涨对平稳提振居民收入预期作用也有限,难以推动形成稳定的由收入到支出的良好循环。

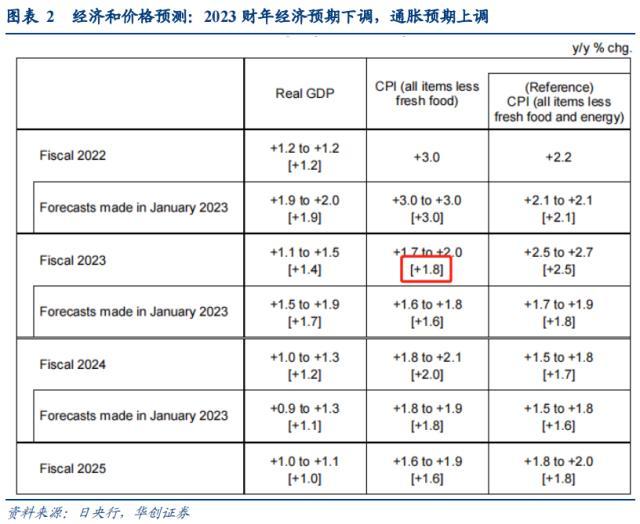

经济预测方面,下行压力较大。本次下调2023财年增速预测至1.4%,1月预测为1.7%。远期经济预期略微上调,2024、2025财年GDP增速预测分别为1.2%(1月预测为1.1%)、1%。风险前景方面,9位官员中有4位认为2023财年经济有下行风险。

风险提示:工资涨幅超预期,通胀形势超预期

工会一般采用“平均工资增长法”提出加薪诉求,即要求工会成员平均工资应该上涨多少。具体而言,一般包括两部分,一是“base up”,即提高所有员工的基本工资;二是“定期加薪”,指随着工作年限的增长而增加工资。举例说明,一位34岁员工的薪资增长额=34→35岁的定期加薪 35岁的base up(如果企业没有明确的定期加薪制度,就有必要通过工会谈判确定相当于定期加薪的工资增长幅度,否则工人的“个人工资”水平将下降)。

二、今年春斗战况如何?

(一)“春斗”是什么

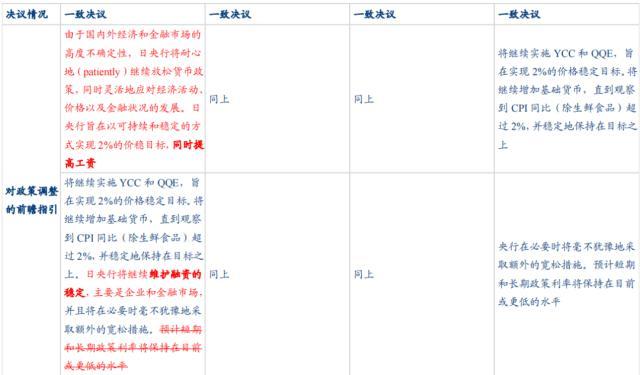

本次政策声明主要变化有二:一是调整前瞻指引。调整主要有4点:1)鸽派立场下加大政策灵活性。在“继续放松货币政策”、“如有必要将毫不犹豫地采取额外的宽松措施”的整体鸽派立场下,删掉“预计短期和长期政策利率将保持在目前或更低的水平”,同时新增“灵活地应对经济活动、价格以及金融状况的发展”,为灵活调整YCC打开空间。2)强调工资的作用。新增表述“日央行旨在以可持续和稳定的方式实现2%的价稳目标,伴随提高工资”。3)对于融资由“支持”(support)改为“维护稳定”(maintain stability)。表述边际转鹰。4)疫情对经济和政策影响褪去,经济和金融状况成为央行关注重点。与维持宽松政策的背景相关表述中删掉新冠疫情有关内容,转变为“国内外经济和金融市场的高度不确定性”。

联系人:夏雪

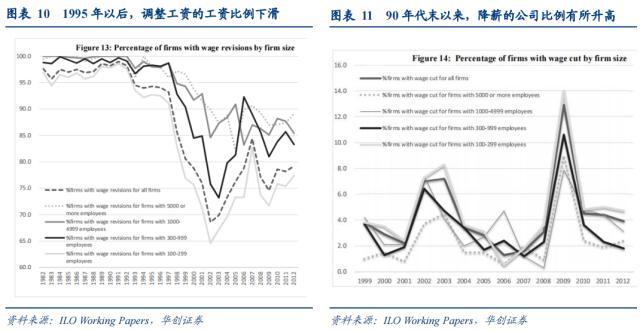

工资增速呈现此种拉动结构也与工会的谈判特征转变有关。据国际劳工组织,过去,年度工资调整(wage revision)主要是base up,而近年来“春斗”中工会领导人与雇主的谈判焦点集中在奖金而非基本工资,而且即使“春斗”谈判涉及年度工资调整,也主要是针对福利(大多数是暂时性的)而不是base up。反映在数据上,“失去的十年”之后,进行年度工资调整的公司比例明显下滑。“失去的十年”之前,几乎所有公司每年都会进行工资调整,但是“失去的十年”之后,进行年度工资调整的公司比例下滑,2002年更是降至70%以下,此后有所回升,截至2012年稳定在75-80%之间(图10),而且其中进行名义工资下调的公司比例有所上升(图11)[2]。

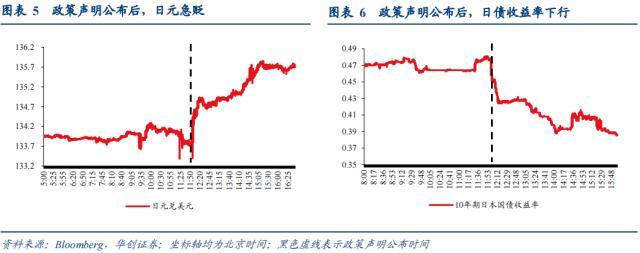

5、市场即期影响:立场偏鸽→日元跌日债涨。

2、政策声明:调整前瞻指引,开启政策审查。

(五)市场即期影响:立场偏鸽→日元跌日债涨

时间线大概是:1月底,工会向雇主提出加薪诉求。2月是工会与雇主的密集谈判期。3月开始直至7月,雇主陆续对工会的工资要求作出正式回应,可能接受,也可能提出“还价”,与工会继续谈判。

90年代末以来,日本的基本工资“岿然不动”,对工资增长的同比拉动涨幅基本不超1%,工资增速波动主要来自奖金的变化,而奖金对劳动生产率的变化高度敏感,波动剧烈,难以形成推动工资持续上涨的力量。而且由于奖金波动性较大,即使上涨对平稳提振居民收入预期作用也有限,难以推动形成稳定的由收入到支出的良好循环。

[3]https://www-jtuc--rengo-or-jp.translate.goog/digestnews/%E6%98%A5%E5%AD%A3%E7%94%9F%E6%B4%BB%E9%97%98%E4%BA%89/7170?_x_tr_sl=ja&;_x_tr_tl=zh-CN&;_x_tr_hl=zh-CN&;_x_tr_pto=sc

二、今年春斗战况如何?

工会与公司谈判的内容大体上包括提高工人工资和改善工作条件两部分,我们主要关注工人加薪诉求。要理解工会的加薪诉求,首先要厘清两个概念,一是“平均工资”,二是“个人工资”。所谓“平均工资”,顾名思义就是指全体雇员基本工资平均值,能反映整体的劳动力成本。所谓“个人工资”,则是指有一定代表性特征的工人(比如35岁高中毕业、工龄7年、生产岗位的工人)的工资,反映的是考虑了劳动力质量的劳动力成本。

4、新闻发布会:鸽派灵活——一切皆有可能。(1)关于是否会调整目前的超宽松政策(包括是否会由超宽松调整到更正常的宽松)。植田回应:①“不成熟的政策收紧”有更大风险。②强调达到2%价稳目标仍需时间,有必要维持当前超宽松政策,同时也承认需要注意政策效果和副作用的平衡。(2)关于政策审查。这是本次市场关注焦点之一,主要是因为耗时1年-1年半超出预期,让市场认为直至明年4月前,政策都不会有调整。植田回应:①政策审查完成前是有可能调整政策的。②未来1年半内进行政策正常化可能性并不为0,当然正常化也有可能推迟。

二是宣布开启多视角政策审查(review),预计时长1年到1年半。参考过往经验,审查期间大规模调整政策的可能性较低。本轮政策审查范围涵盖90年代末日本陷入长期通缩以来的所有政策。参考过去两轮(2016.9、2021.3)综合政策评估(assessment)经验,大规模政策调整或者引入新的政策工具通常是在政策评估后。1)2016年7月会议宣布开启政策评估,并预告政策评估结果9月公布;2016年9月会议引入YCC。2)2020年12月会议宣布开启新冠疫情后政策评估,并预告评估结果2021年3月公布;2021年3月会议引入新工具“刺激放贷的利息计划”,并将10Y日债收益率波动区间首次明确界定为0%±0.25%。

从上述概念可以看到,“base up”才代表着整体工资的上涨。“定期加薪”幅度本质和资历等关联,仅是一部分人(即公司的老员工)能实现一定涨幅,带来日本整体工资上涨幅度有限。因此,要想实现经济活动由收入到支出的良性循环,需要尽可能推动基本工资的普涨。

2023年4月13日,Rengo公布了第4轮工会回复统计,共有7801个工会回复了调查,其中57%(4468家工会)提出了加薪诉求,2885家工会已经达成加薪协议,从结果看有3个积极信号:一是平均工资涨幅3.69%,达到“失去的十年”以来最高。二是今年获得base up的工会数量明显提升。对比近3年第4轮统计结果,今年已经达成加薪协议的2885家工会中,有1730家获得了base up,占比高达60%,2022年为49%(第7轮最终统计时为40%),2021年为33%(第7轮最终统计时为27%)。三是今年仅获得相当于定期加薪部分的工会数量明显下降,剩下更多是尚未确认的工会(与公司达成加薪协议但尚未确认具体加薪方式),这意味着base up还有可能更多。

(三)今年“春斗”战况如何:平均加薪3.7%,base up变多

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

(四)新闻发布会:鸽派灵活——一切皆有可能

通胀方面,预测期内距稳定实现2%价格目标仍有差距。本次分别上调2023、2024财年核心CPI预测至1.8%、2%(1月预测分别为1.6%、1.8%),虽有上调,但尚不能稳定在2%目标以上。风险前景方面,对于2023财年,9位官员中有7位认为有上行风险,意味着达成2%的可能性升高,但是对于2024财年,有2位认为有下行风险。这意味着最近两个财年内,日央行距稳定实现通胀超调承诺仍有不小距离。

二是今年获得base up的工会数量明显提升。对比近3年第4轮统计结果,今年已经达成加薪协议的2885家工会中,有1730家获得了base up,占比高达60%,2022年为49%(第7轮最终统计时为40%),2021年为33%(第7轮最终统计时为27%)。按趋势看,今年最终获得base up的工会占比有望超过2014年的40.4%(第7轮最终统计结果)[3],创历史新高。

“春斗”的积极信号为日央行在整体宽松的政策取向下调节政策工具提供了更多空间和理由,不过要想推动由收入到支出的良性循环,需要工资上涨具备可持续性,当前的“春斗”涨薪结果持续性如何仍待观察,重点是base up情况。进一步追踪“春斗”结果可关注5月10日公布第5轮统计结果、6月5日公布第6轮统计结果、7月5日左右公布第7轮(最终)统计结果。

“春斗”的积极信号为日央行在整体宽松的政策取向下调节政策工具提供了更多空间和理由,不过要想推动由收入到支出的良性循环,需要工资上涨具备可持续性,当前的“春斗”涨薪结果持续性如何仍待观察,重点是base up情况。进一步追踪“春斗”结果可关注5月10日公布第5轮统计结果、6月5日公布第6轮统计结果、7月5日左右公布第7轮(最终)统计结果。

1、时间线:1月底提→2月谈→3-7月定

本次新闻发布会,植田的发言在整体偏鸽的基础上充分展现了其立场的灵活性。主要有4方面内容:

(一)政策决议:4月利率如期未变

“春斗”(Shuntō),又称“春季工资斗争”或“春季生活斗争”,是日本工会于每年春季2-3月组织的为提高工人工资、改善工作条件而进行的斗争,通常以谈判方式进行。时间线大概是:1月底工会提涨薪→2月工会与公司谈判加薪幅度→3-7月确定涨薪幅度。

参考资料:

在整个“春斗”期间,日本工会联合会(Rengo,日本各工会的联合中心)会对各工会的工资谈判结果进行7轮统计,并发布有关数据 。本文主要依据这些数据来跟踪日本的“春斗”战况。从近几年统计结果看,一般而言,截至第4轮统计,8成工会已经提出加薪诉求(第4轮提出加薪诉求的工会数/第7轮提出加薪诉求的工会数),其中5-6成(第4轮达成加薪协议的工会数/提出加薪诉求的工会数)已与公司达成协议。

工会一般采用“平均工资增长法”提出加薪诉求,即要求工会成员平均工资应该上涨多少。具体有两部分,一是“base up”,即提高所有员工的基本工资;二是“定期加薪”,指随着工作年限的增长而增加工资。举例说明,一位34岁员工的薪资增长额=34→35岁的定期加薪 35岁的base up。

1、政策决议:4月利率如期未变。短期利率维持-0.1%,长期利率保持10年期日本国债收益率在0%左右,允许其波动范围在±0.5%之间。

政策审查方面,预计时长1年到1年半,参考过往经验,审查期间大规模调整政策的可能性较低。参考过去两轮(2016.9、2021.3)综合政策评估(assessment)经验,大规模政策调整或者引入新的政策工具通常是在政策评估后。

(三)经济和价格展望:上调通胀预测,但远期有下行风险

市场即期影响:政策声明和新闻发布会均展现偏鸽立场,日元跌、日债涨。日央行政策声明发布后4小时内,日元兑美元累计贬值约0.9%,由134.41升至135.67;10年期日债收益率累计下行9.2bp,由0.48%降至0.39%。

3、经济和价格展望:上调通胀预测,但远期有下行风险。经济预测方面,下行压力较大。本次下调2023财年增速预测至1.4%,1月预测为1.7%。通胀方面,预测期内距稳定实现2%价格目标仍有差距。本次分别上调2023、2024财年核心CPI预测至1.8%、2%(1月预测分别为1.6%、1.8%),虽有上调,但尚不能稳定在2%目标以上。

报告摘要

20 23年4月13日,Rengo公布了第4轮工会回复统计,共有7801个工会回复了调查,其中57%(4468家工会)提出了加薪诉求,2885家工会已经达成加薪协议,从结果看有3个积极信号:

考虑到植田和男认为调整YCC的条件应该是:“日央行对未来半年、1年、1年半内趋势通胀的预测必须非常强劲且接近2%,而且还需要日央行判断预测实现的可能性很高”[1],本次通胀预期距达到调整YCC的条件仍有差距。7月公布下一次经济和价格展望(而且“春斗”最后一轮统计结果也将出炉),可能是一个调整的窗口期。不过由于YCC实施的特点(若提前让市场预期到YCC要调整,市场可能抛售10Y日债,极大加剧日央行在目标区间上限的购买压力),需要警惕日央行“奇袭”的风险。

“春斗”(Shuntō),又称“春季工资斗争”或“春季生活斗争”,是日本工会于每年春季2-3月(日本一个财年为4月1日-次年3月31日,因此在2-3月为确定下一财年工资进行谈 判)组织的为提高工人工资、改善工作条件而进行的斗争,通常以谈判方式进行。

4月新行长上任,调整前瞻指引,并开启政策审查,整体鸽派立场下,扩大了政策灵活操作的空间。我们认为年内开启政策正常化的可能性降低,但仍不排除金融市场功能恶化带来YCC调整的可能。尤其是由于YCC实施的特点(若提前让市场预期到YCC要调整,市场可能抛售10Y日债,极大加剧日央行在目标区间上限的购买压力),需要警惕日央行“奇袭”的风险。时间节点上,6月1日日央行再度发布市场功能调查、7月5日左右“春斗”结束、7月28日央行更新经济和价格展望值得关注。

决定日本能否达成价格稳定目标的一个关键环节是能否实现经济活动由收入到支出的良性循环,而实现经济良性循环的关键之一就是涨工资。同时本次会议前瞻指引也新增了与提高工资相关的表述,反映日央行对涨薪的重视。因此本文追踪“春斗”最新进展,观察日本工资上涨动力如何。

一、4月日央行货币政策会议主要内容

(4)关于通胀前景。植田表示对长期通胀前景不能确定,目前对实现2%通胀没有信心。

3、今年“春斗”战况如何:平均加薪3.7%,base up变多

(3)关于工资情况。本次前瞻指引修改后新增了“提高工资”的相关表述,显示植田高度关注工资情况。他强调:①为了达到价稳目标,需要提高工资。②观察明年的“春斗”情况很重要。

政策决议:4月会议如期保持短期和长期利率不变。短期利率维持-0.1%,长期利率保持10年期日本国债收益率在0%左右,允许其波动范围在±0.5%之间。

1、“春斗”是什么?

前瞻指引方面,调整主要有4点:1)鸽派立场下加大政策灵活性。在“如有必要将毫不犹豫地采取额外的宽松措施”的整体鸽派立场下,删掉“预计短期和长期政策利率将保持在目前或更低的水平”,同时新增“灵活地应对经济活动、价格以及金融状况的发展”,为灵活调整YCC打开空间。2)强调工资的作用。新增表述“日央行旨在以可持续和稳定的方式实现2%的价稳目标,伴随提高工资”。3)对于融资由“支持”(support)改为“维护稳定”(maintain stability)。表述边际转鹰。4)疫情对经济和政策影响褪去,经济和金融状况成为央行关注重点。

报告目录

(2)关于政策审查。这是本次市场关注焦点之一,主要是因为耗时1年-1年半超出预期,让市场认为直至明年4月前,政策都不会有调整。植田回应:①政策审查完成前是有可能调整政策的。②未来1年半内进行政策正常化可能性并不为0,当然正常化也有可能推迟。③将逐步公布政策审查结果,而不是等到审查结束后一起公布。

(二)当下加薪结构:base不动,bonus波动

本文源自券商研报精选

如我们前期报告(《日央行3月政策会议点评》)所述,决定日本能否达成价格稳定目标的一个关键环节是能否破除家庭和企业自泡沫破灭以后形成的适应性通缩预期,实现经济活动由收入到支出的良性循环,而实现经济良性循环的关键之一就是涨工资。同时本次会议前瞻指引也新增了与提高工资相关的表述,反映日央行对涨薪的重视。而推动日本工资上涨的一个关键力量就是日本工会主导的春季工资谈判,即“春斗”。因此本文追踪“春斗”最新进展,观察日本工资上涨动力如何。

(二)政策声明:调整前瞻指引,开启政策审查

(1)关于是否会调整目前的超宽松政策(包括是否会由超宽松调整到更正常的宽松)。植田回应:①“不成熟的政策收紧”有更大风险。②强调达到2%价稳目标仍需时间,有必要维持当前超宽松政策,同时也承认需要注意政策效果和副作用的平衡。与上任行长黑田东彦措辞基本一致。

三是今年仅获得相当于定期加薪部分的工会数量明显下降,剩下更多是尚未确认的工会(与公司达成加薪协议但尚未确认具体加薪方式),这意味着base up还有可能更多。截至第4轮统计,2023年确定仅获得定期加薪部分的工会数量152家,占比仅为5%,2022年为15%(第7轮最终统计时为19%),2021年为30%(第7轮最终统计时为32%)。

报告正文

一是平均工资涨幅3.69%,达到“失去的十年”以来最高。日央行内部也认为这是超出预期的增长率。而且中小企业也久违地上调了工资,平均加薪3.39%。

2、主要内容:定期加薪看资历,base up才是真

具体内容详见华创证券研究所4月28日发布的报告《【华创宏观】 新官上任两把火:审政策&;调前瞻——日央行4月政策会议点评&;春斗战况跟踪 》。

考虑到植田和男认为调整YCC的条件应该是:“日央行对未来半年、1年、1年半内趋势通胀的预测必须非常强劲且接近2%,而且还需要日央行判断预测实现的可能性很高”,本次通胀预期距达到调整YCC的条件仍有差距。7月公布下一次经济和价格展望(而且“春斗”最后一轮统计结果也将出炉),值得关注。

[2]Kato, Takao.,2016. "Productivity, wages and unions in Japan," ILO Working Papers 994904643402676, International Labour Organization.

[1]路透社https://www.reuters.com/markets/asia/bojs-forecasts-must-be-quite-strong-consider-tweaking-ycc-gov-ueda-2023-04-24/

五粮液:为促进全球产业链供应链稳定畅通贡献中国白酒力量

来源:中央广电总台国际在线编辑:娄珂馨国际在线报道(记者王一安):首届中国国际供应链促进博览会(简称“链博会”)11月28日在北京开幕。作为首届链博会“官方合作伙伴”“官方指定白酒”,五粮液深度参与链博会开幕式暨全球供应链创新发展论坛、绿色农业专题论坛等相关配套活动,多维展示打造生态产业链体系的持续探索与创新实践,为助力打造开放型国际合作平台,促进全球产业链供应链稳定畅通贡献中国白酒力量。大财经2023-12-01 14:32:170000苏联解体成几个国家 苏联解体分成多少国

斯坦尼斯拉夫·斯坦尼斯拉沃维奇·舒什克维奇是宣布苏联解体的三国巨头之一。叶利钦和克拉夫丘克都在苏联解体后,顺理成章地当上了总统,掌握了国家军政大权,为何舒什克维奇却很快就被民众赶下台了呢?▲舒什克维奇一、无线电电子博士。1934年,舒什克维奇出生于白俄罗斯苏维埃社会主义共和国首府明斯克。大财经2023-03-21 01:56:5000012亿散户心灰意冷,对a股市场已经彻底失去信心?选择了海外市场

哇塞,这可真是让人目瞪口呆!2亿散户朋友们亲眼见证了什么叫做厚颜无耻啊!如果这事儿放在全球范围内,那肯定会成为一大笑话。再不赶紧整改,咱们的大a市场可就要像港股那样彻底完蛋了。0001人参果的吃法 为啥不建议吃人参果

人参果的功效有很多,其中最广为人知的就是防癌。可是,人参果究竟要怎么吃最好呢?在这里,为大家科普一下人参果的功效以及吃法,千万别错过了。人参果是什么?大财经2023-03-22 08:50:230000国产“霸总”短剧倒灌海外,业内人士:往后或将“比剧本拼内容”

11月21日,微信发布公告称下架微短剧《黑莲花上位手册》,因为其渲染极端复仇、以暴制暴的不良价值观,混淆是非观念。关于微短剧的讨论再次进入公众视野。近年,因剧情“爽”而多次出圈的短剧被不少人视为“下饭的电子榨菜”。不仅如此,出口海外的国产短剧也收获颇丰。但随着不少违规短剧下架、短剧竞争越来越大,有业内人士表示,接下来微短剧创作将进入“比剧本拼内容”的时代。大财经2023-11-24 13:00:120000