华创宏观(工业利润增速开启回升)

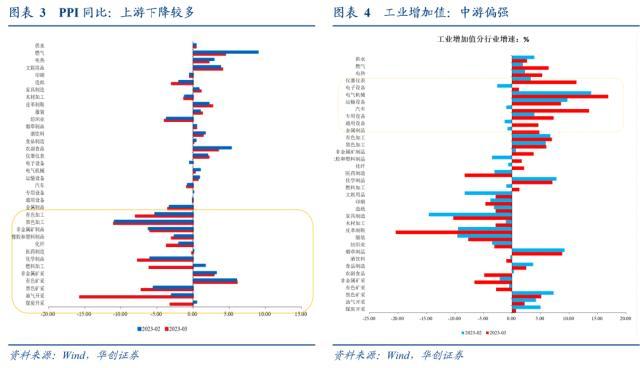

量、价、利润率拆分来看,量升价跌,利润率有所回升。PPI同比,3月为-2.5%,2月为-1.4%。工业增加值3月增速为3.9%,1-2月为2.4%;收入端,3月增速为0.8%,1-2月为-1.3%。利润率方面,3月为5.3%,1-2月为4.6%。低于去年同期的6.6%。利润率偏低,与成本费用偏高有关。成本端,3月成本收入比为85.3%,高于去年同期的84.3%。费用端,3月费用收入比为8.46%,高于去年同期的7.8%。其他成本(非经营性损益、营业外收支等)方面,3月占收入比重为0.9%,低于去年同期的1.1%。

量价对抗的后续展望,2季度受基数影响,PPI或依然偏弱。利润增速回升主要依赖于量的力量。3季度随着PPI同比的回升,利润增速回升或主要依赖价的力量。

3月规模以上工业企业利润同比增长-21.4%,1-2月为-22.9%。库存方面,截止至今年3月,库存同比为9.1%,前值为10.7%。

报告目录

3月,采矿 制造业上游13个行业,PPI同比平均为-4.8%,降幅更大。其中油气开采业3月PPI同比为-15.7%。受此影响,3月,采矿业3月利润增速为-14.8%,大幅低于前值为-0.1%。其中油气开采业3月利润同比为-22.3%,大幅低于前值的8.6%。制造业内部,上游3月增速为-46.8%。其中,燃料加工、化工、黑色加工、有色加工同比分别为-80.9%、-52.5%、-74.8%、-57.9%。

一、3月工业企业利润:利润增速小幅收窄

一、量与价的对抗

(二)行业情况:制造业中游降幅收窄

从利润占比来看,中下游利润占比有所回升,3月升至47.4%,1-2月为47.0%。采矿及制造业上游占比降至42.0%,1-2月为45.2%。

3月,量升价跌,量价对抗对工业企业整体的影响是,收入增速低,费用率高,利润率低,进而导致利润增速依然偏低。3月,工业企业收入增速仅为0.83%,处于近十年历史偏低位置。3月,费用率达到8.46%,高于2022年3月的7.8%。3月,利润率为5.3%,2012年以来仅比2020年3月高。

报告正文

从利润同比增速来看,采矿业3月利润增速为-14.8%,大幅低于前值为-0.1%,煤炭、油气、黑色矿采、有色矿采四个行业利润增速都在转弱。制造业3月利润增速为-24.6%,前值为-32.6%。电热气水3月利润增速为28.0%,1-2月为38.6%。制造业内部,上游3月增速为-46.8%,略好于前值-54.5%。中游3月增速为-7%,好于前值-26%。下游3月增速为-5.1%,1-2月为-3.95%。

3月,制造业中游8个行业,工业增加值同比平均为6.5%,相比工业整体表现更好。受此影响,3月制造业中游利润增速为-7%,大幅好于前值-26%。其中,通用设备、汽车制造业、交运设备、电气器材、仪器仪表3月利润增速达到16.6%、9.4%、25.6%、11%、8.3%。

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

分所有制看,国有及国有控股工业企业3月利润同比为-16.1%,外商及港澳台3月利润同比为-7.3%,私营企业3月利润同比为-28.3%。

(一)整体情况:利润增速小幅收窄

具体内容详见华创证券研究所4月28日发布的报告《【华创宏观】工业利润增速开启回升——3月工业企业利润点评》。

量价对抗对结构的影响是,上游受价格回落影响,利润增速降幅较大。中游受量的支撑,利润降幅较少。

工业品通缩风险加剧。地缘政治冲突加剧。

联系人:陆银波

3月:量升价跌,量正价负,量与价在对抗中,量略占优,利润增速小幅收窄。

量价对抗对工业企业整体的影响是,收入增速低,费用率高,利润率低,进而导致利润增速依然偏低。3月,工业企业收入增速仅为0.83%,处于近十年历史偏低位置。3月,费用率达到8.46%,高于2022年3月的7.8%。3月,利润率为5.3%,2012年以来仅比2020年3月高。

二、3月工业企业利润数据点评

(一)整体影响:收入增速低、费用率偏高、利润率偏低

(一)整体影响:收入增速低、费用率偏高、利润率偏低

二、利润分析:量与价的对抗,利润增速开启回升

报告摘要

量、价、利润率拆分来看,量升价跌,利润率有所回升。PPI同比,3月为-2.5%,2月为-1.4%。工业增加值3月增速为3.9%,1-2月为2.4%;收入端,3月增速为0.8%,1-2月为-1.3%。利润率方面,3月为5.3%,1-2月为4.6%。低于去年同期的6.6%。利润率偏低,与成本费用偏高有关。成本端,3月成本收入比为85.3%,高于去年同期的84.3%。费用端,3月费用收入比为8.46%,高于去年同期的7.8%。

本文源自券商研报精选

(三)后续展望:先看量,再看价,预计利润增速逐步回升

风险提示:

(二)结构影响:上游受价拖累,中游有量支撑

3月看,利润增速超过10%的行业较少,仅电热、水、酒饮料、通用设备、运输设备、电气机械等几个行业。值得关注的重要变化有:受生猪价格回落影响,农副食品加工业3月利润增速为-40.7%。电气机械器材制造业3月利润增速为11%,前值为41.5%。电子设备制造业3月利润增速降幅收窄,从1-2月的-77.1%收窄至3月-36.1%。

3月,采矿 制造业上游13个行业,PPI同比平均为-4.8%,降幅更大。其中油气开采业3月PPI同比为-15.7%。受此影响,3月,采矿业3月利润增速为-14.8%,大幅低于前值为-0.1%。其中油气开采业3月利润同比为-22.3%,大幅低于前值的8.6%。制造业内部,上游3月增速为-46.8%。其中,燃料加工、化工、黑色加工、有色加工同比分别为-80.9%、-52.5%、-74.8%、-57.9%。

3月,制造业中游8个行业,工业增加值同比平均为6.5%,相比工业整体表现更好。受此影响,3月制造业中游利润增速为-7%,大幅好于前值-26%。其中,通用设备、汽车制造业、交运设备、电气器材、仪器仪表3月利润增速达到16.6%、9.4%、25.6%、11%、8.3%。

正在请求数据,请稍候!

正在请求数据,请稍候!券商ETF(512000)单日获资金爆买3.5亿元!机构高呼重视左侧布局券商的战略性机会

昨日(5月24日)大盘延续下跌态势,大金融再度领跌,银行、保险方向跌幅较大,券商也走势低迷。截至目前,中证全指证券公司指数日线7连阴,已回吐4月25日以来行情全部涨幅。资金却并不悲观,借道ETF逢低布局态势显著。Wind数据显示,券商ETF(512000)最新单日(5.24)获资金净申购3.54亿元,为连续第3日增仓,合计达6.19亿元。大财经2023-05-25 14:26:310000洗发水品牌排行榜前十名 洗发水排名前十名推荐

强烈建议换掉你的洗发水!公认好用洗发水合集分享!春夏到了,还在看着自己油乎乎的头发没有头绪吗?不同发质也要选不同的洗发水别再一筹莫展啦!快看看这些洗发水有没有适合你的大财经2023-03-21 04:43:170000印度疫情为何突然消失 朝鲜内乱最新消息

疫情三年,我们的措施在不断优化,时至今日,放开的呼声越来越高。确实,所有人都感觉到有些疲惫了,三年来,收入下降,出行不便等诸多因素,让越来越多的人感到压抑。许多国家在疫情早期,采取的措施跟我们差不多,但很快他们就决定要跟病毒共存,在那时的我们看来,他们的做法简直不可思议。印度疫情早期大财经2023-03-22 01:24:300001产值是什么意思 工业产值是指什么

【编者按】本周金华进入“两会时间”。2月8日,金华市市长邢志宏作政府工作报告。为方便大家“读懂”这份大报告,浙江新闻客户端即日起推出系列解读文章,通过关键词大搜索,换个姿势看报告。这期,推出第二个关键词“百亿”。我们在报告里,搜索到4个“百亿”。前2个“百亿”,说的是去年的成绩;后2个“百亿”,谈的是今年目标。细看发现,这些“百亿”都与产业相关。要么是投资额,要么是产值。大财经2023-03-23 18:37:160000三十而立的意思 三十而立的真正意思

孔子说&34;三十而立&34;,其中的&34;立&34;字,是指成家立业吗?最早的“90后”已经30岁了,子曰“三十而立”,你“立”了吗?大财经2023-03-25 08:39:300000