国内股指多数回调(全球大类资产周报,海通宏观,应镓娴,李林芷,梁中华)

4

3

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

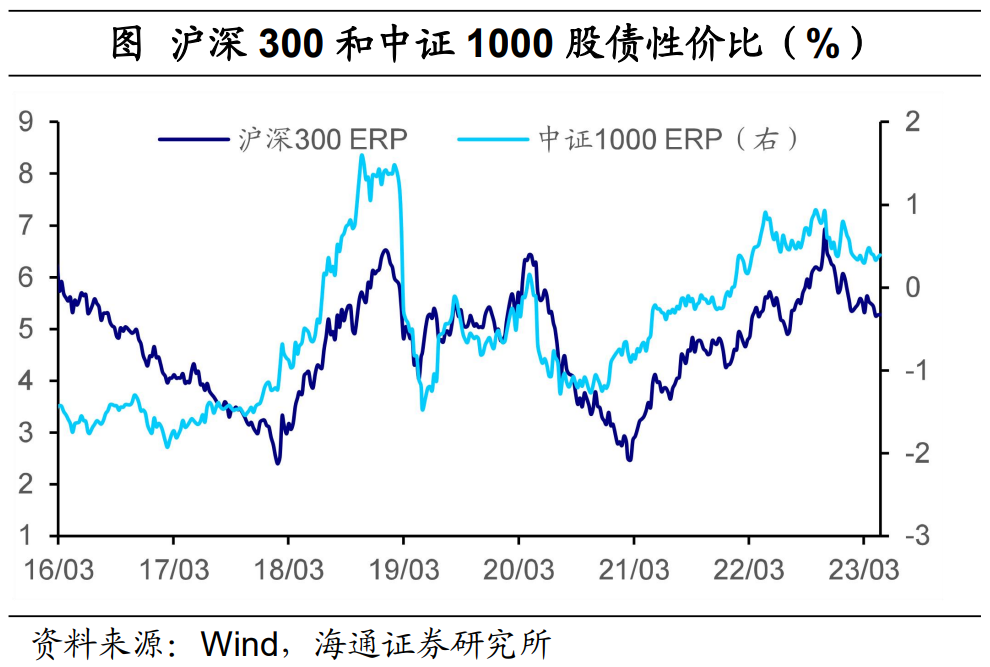

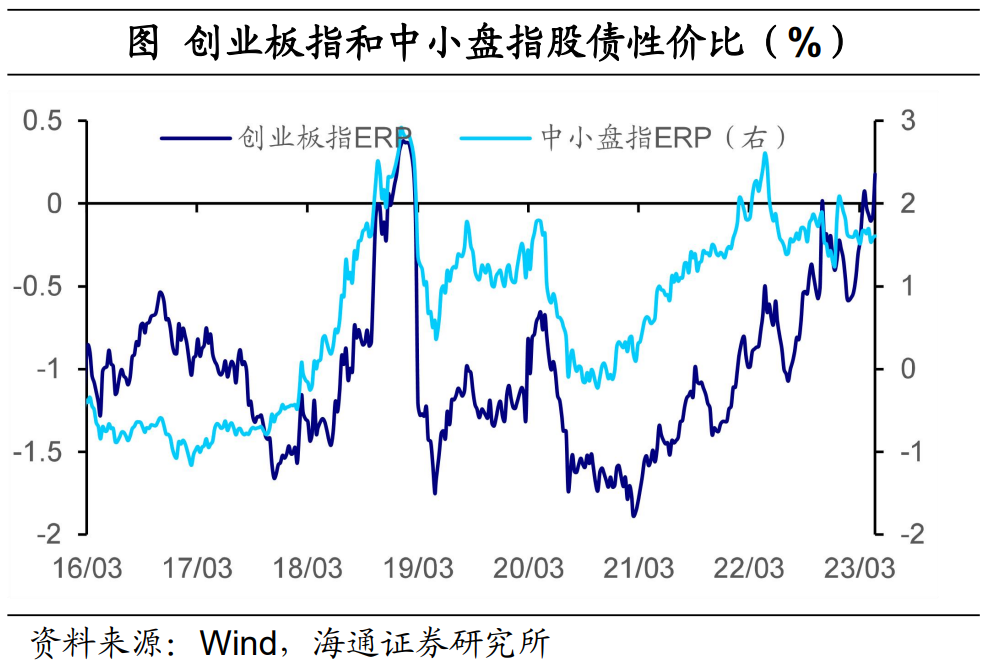

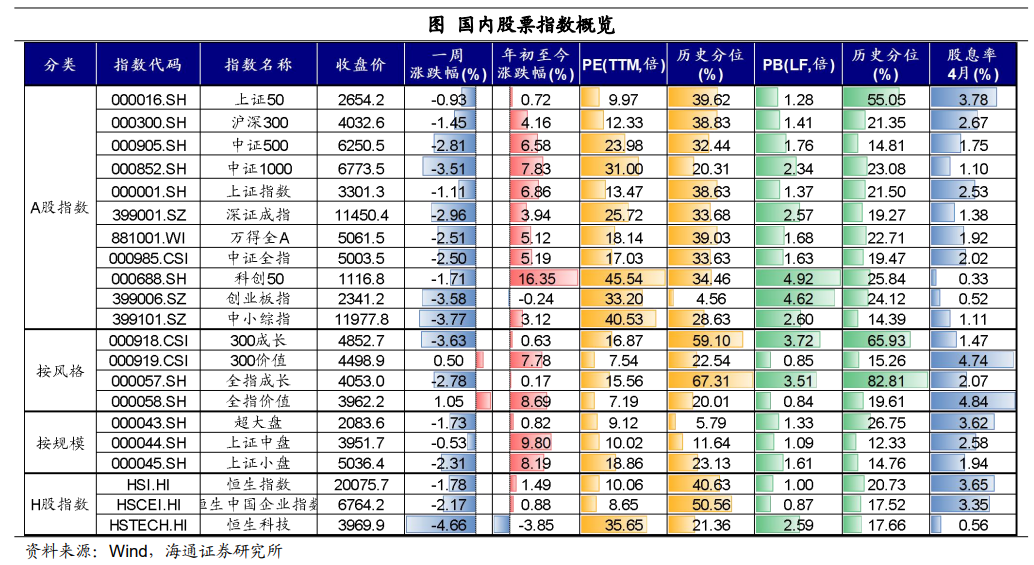

从股债性价比来看,上周股指大多下跌,带动股债性价比回升。沪深300ERP与前一周持平为5.28%,中证1000ERP从0.36%回升至0.39%;创业板指ERP从-0.07%回升至0.18%,中小盘指数ERP从1.59%回升至 1.61%。

上周(4/14-4/21),主要经济体国债利率普遍上升。上周,10年期美债收益率上涨5bp至3.57%,10年期欧元区公债利率上涨9.8bp,10年期英国国债利率上涨9.5bp。其他海外经济体方面,10年期日本国债利率上涨0.5bp,10年期印度国债利率下跌4.4bp。

国内方面,股市走弱,债市小幅走强,商品市场收跌。上周上证综指下跌1.1%,10年国债期货小幅上涨0.2%,南华商品指数下跌2.1%。人民币走弱,上周五收盘美元兑人民币汇率在6.89,人民币兑美元跌幅为0.6%。

美元收涨,多数资产下跌

中国居民的“超额储蓄”测算:到底有多少?——居民财富“迁徙”研究一(海通宏观 梁中华)

股票市场:国内指数多数下跌

大宗商品:商品价格跌多涨少

外汇市场:美元走强,非美货币贬值

5

本公众订阅号(微信号:梁中华宏观研究)为海通证券研究所宏观行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

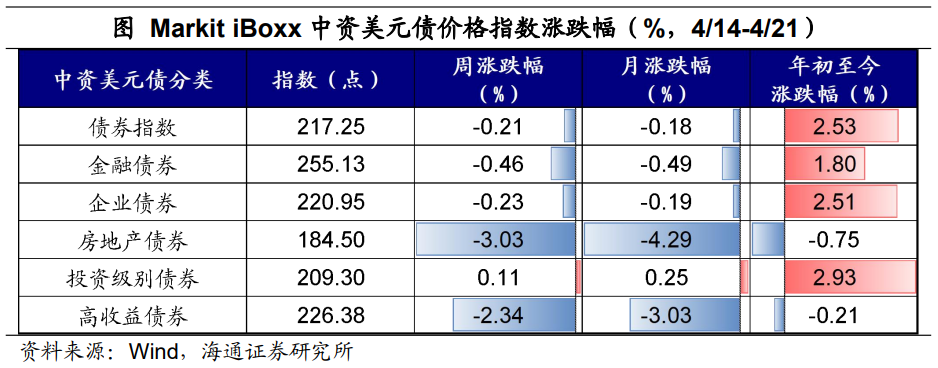

中资美元债方面,上周各主要指数转向下跌,房地产美元债指数下跌3.03%,高收益债券下跌2.34%。而债券指数下跌0.21%。此外,金融美元债指数下跌0.46%,企业债指数下跌0.23%。

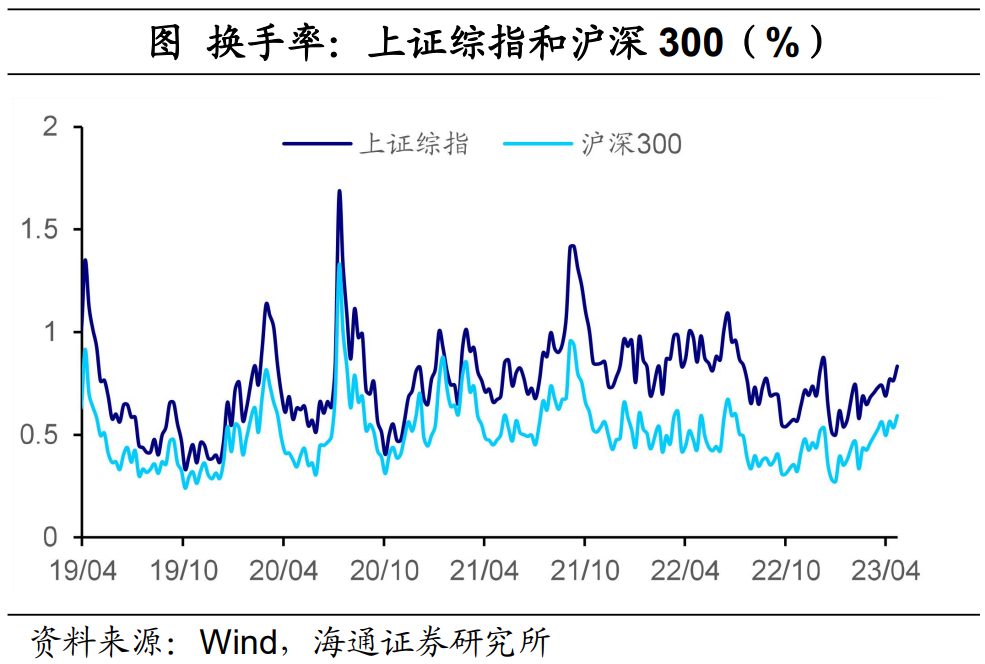

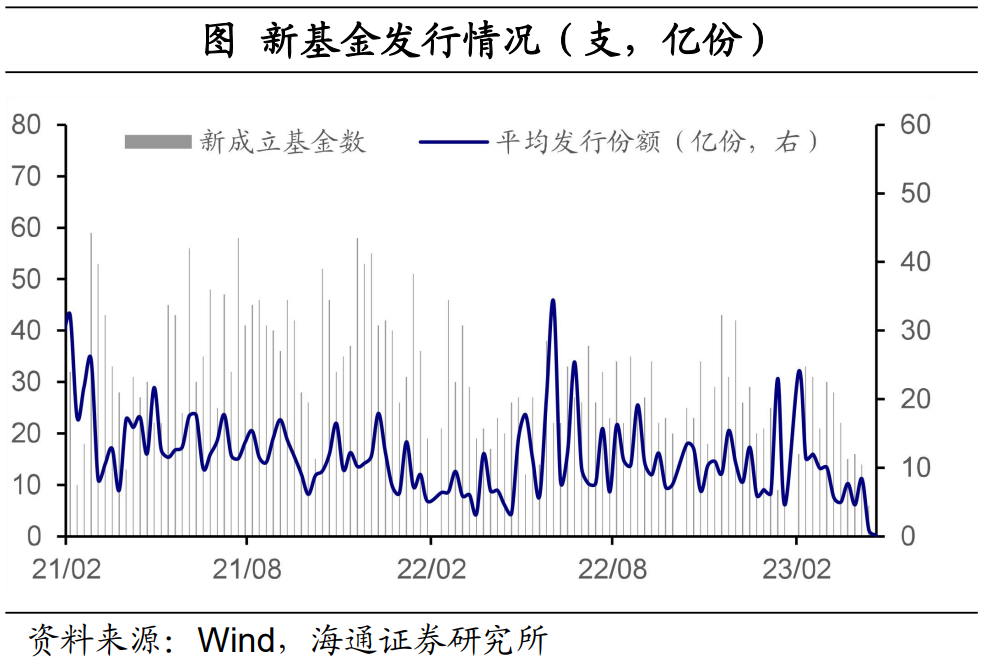

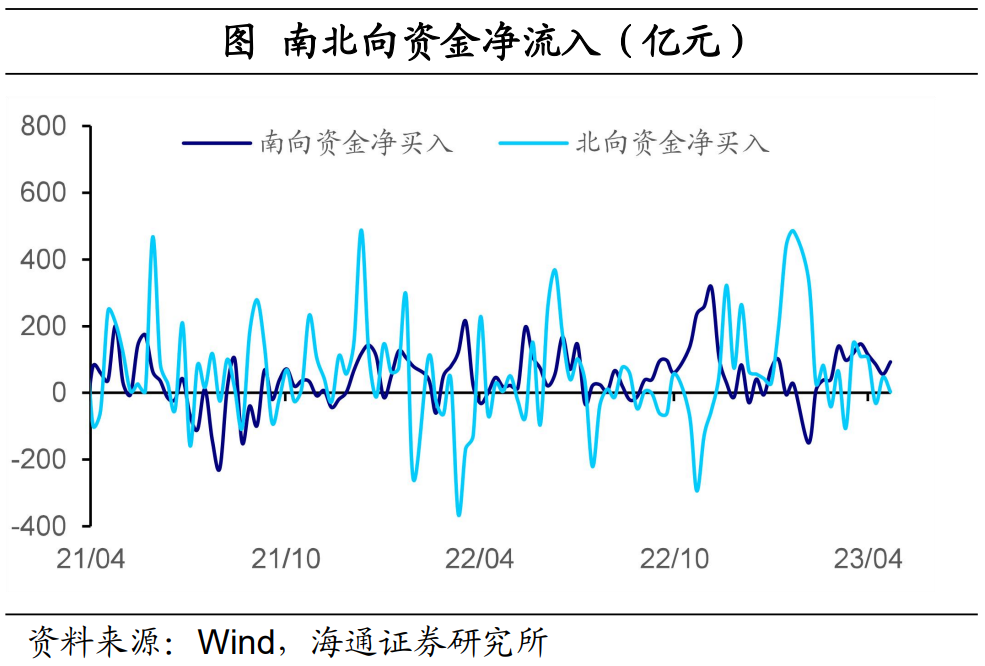

从交易指标来看,上周上证综指和沪深300换手率回升,分别从前一周的0.76%和0.53%回升至0.83%和0.59%。上周新发行股票型基金1支,规模为0.15亿份。两融余额继续上涨,当周环比增加0.68%,当周两融交易金额为983.9亿元,较前两周小幅回落。上周北向资金仍为净流入,但规模已降至3.38亿元。

相关报告(点击链接可查看原文):

美元指数回升。上周美元指数止跌回升,最终报收101.72,较前一周上升14BP。受美元走强影响,非美货币大多贬值,截至4月21日美元兑人民币报收6.89;欧元兑美元小幅下跌,周跌幅为0.03%,欧元兑美元报收1.099。日元小幅贬值,最终报收1美元兑134.13日元。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

扩消费:可以从哪些角度入手?——2023年消费研究系列一(海通总量 荀玉根、梁中华、侯欢)

上周国内指数大多下跌。上周国内指数中,仅有全指价值和沪深300价值指数上涨,涨幅分别为1.05%和0.50%。恒生科技、中小综指和沪深300成长领跌,跌幅分别为-4.66%、-3.77%和-3.63%。比较不同风格和规模的指数,价值指数上涨但成长指数明显回调,延续上周的分化趋势;中盘指数跌幅相对较小,但超大盘和小盘指数回调,与前一周相比出现反转。从PE估值来看,沪深300等主要指数估值均回落至历史40%分位数以下,沪深300成长和全指成长指数虽然有所回落,但PE估值仍处于历史60%分位数左右,恒生科技指数估值回落至历史20%分位数左右。

风险消除了吗?——对海外中小银行风险的定量测算(海通宏观 李俊、王宇晴、梁中华)

兔年春节:错峰“返乡”,集中“返城”(海通宏观 梁中华、侯欢)

·概 要 ·

上周,全球股指涨跌互现。其中,俄罗斯RTS指数领涨,涨幅为3.69%,欧洲指数如法国CAC40、英国富时100、德国DAX指数涨幅也相对居前,涨幅分别为0.76%、0.54%和0.47%。巴西IBOVESPA指数、恒生指数和沪深300领跌,跌幅分别为-1.80%、-1.78%和-1.45%。从PE估值来看,欧洲市场指数估值有所修复,升至历史5%分位数以上。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

上周(4/14-4/21)各期限的国债收益率多数回落。10年期国债收益率下降0.23bp至2.83%,10年期国开债收益率上涨0.41bp至3.01%。短端的1年期国债利率下降2.0bp,1年期国开债利率下降0.1bp至2.43%。期限利差方面,10Y-1Y国债利差上升1.7bp至63.6bp,3Y-1Y国债利差扩大1.9bp至30.3bp;10Y-1Y国开债利差上涨0.5bp至57.8bp。

海通证券研究所宏观行业对本订阅号(微信号:梁中华宏观研究)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所宏观行业名义注册的、或含有“海通证券研究所宏观团队或小组”及相关信息的其它订阅号均不是海通证券研究所宏观行业官方订阅号。

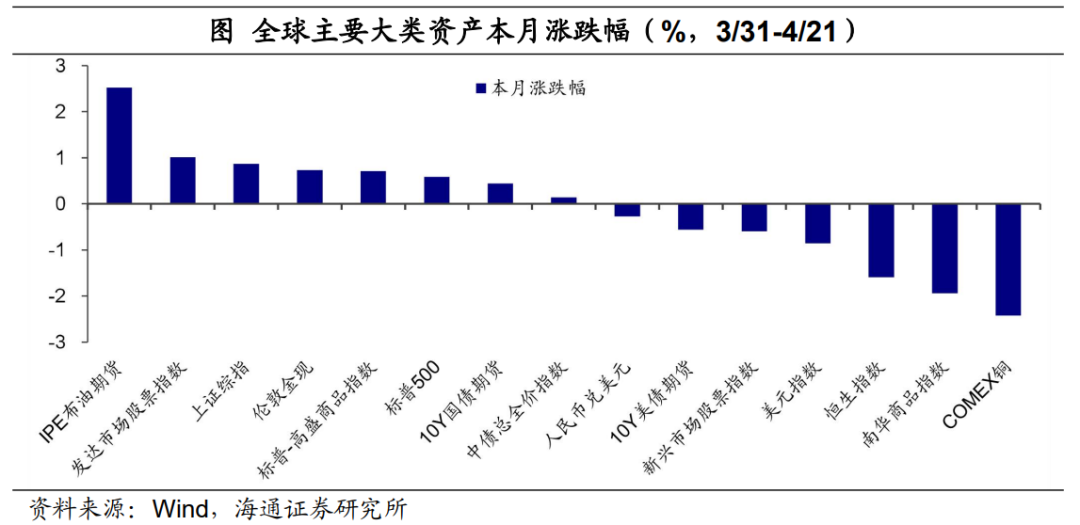

综合来看,上周大类资产表现上:中债>美元>美股>美债>人民币>贵金属>A股>港股>商品;4月以来资产表现为:A股>贵金属>商品>美股>中债>人民币>美债>美元>港股。

债券市场:海外债券利率多数上升

法律声明

国内经济延续弱复苏,尽管公布的经济数据较高,但资产价格的反应较弱,交易“复苏”的预期并不强。而由于近几个月经济数据基数走低,同比增速逐步抬升,出台大规模政策的概率较低。所以国内权益资产调整,债券资产维持强势,后续仍需观察政策的变化。

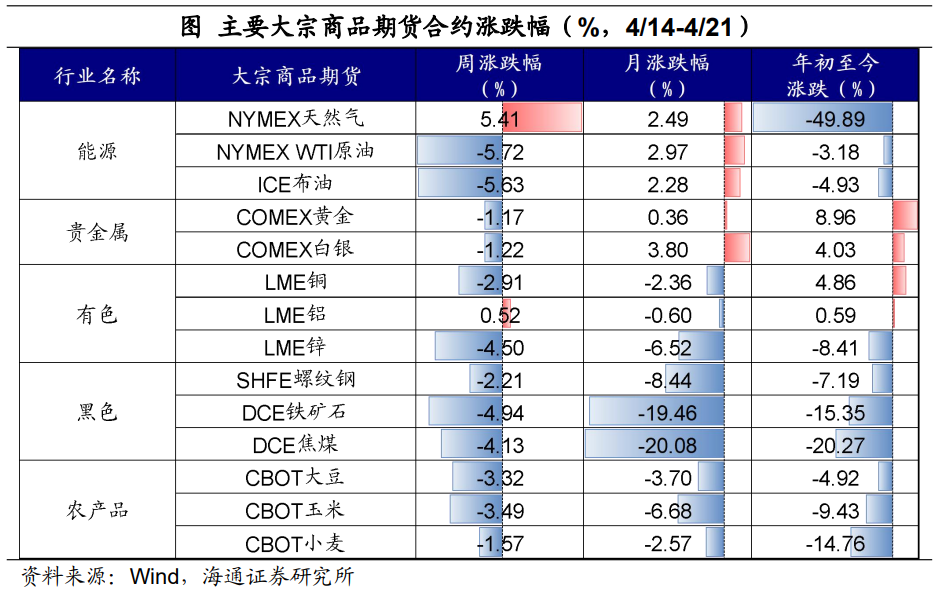

上周(4/14-4/21),商品价格跌多涨少,天然气价格涨,贵金属、黑色、农产品普遍跌。其中,NYMEX天然气以5.4%的涨幅领先,同样上涨的还有LME铝(0.5%)。而领跌的是WTI原油(-5.7%),跌幅紧随今后的是ICE布油(-5.6%)、DCE铁矿石(-4.9%)、LME锌(-4.5%)、DCE焦煤(-4.1%)、CBOT玉米(-3.5%)、CBOT大豆(-3.3%)、LME铜(-2.9%)、SHFE螺纹钢(-2.2%);COMEX白银(-1.2%)和COMEX黄金(-1.2%)也小幅下跌。不过4月以来,DCE焦煤跌幅达-20.1%,DCE铁矿石跌幅达19.5%。

房地产现状如何?(海通宏观 侯欢、梁中华)

1

消费的“疤痕”:修复多少?——2023年消费研究系列二(海通总量 李林芷、梁中华)

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

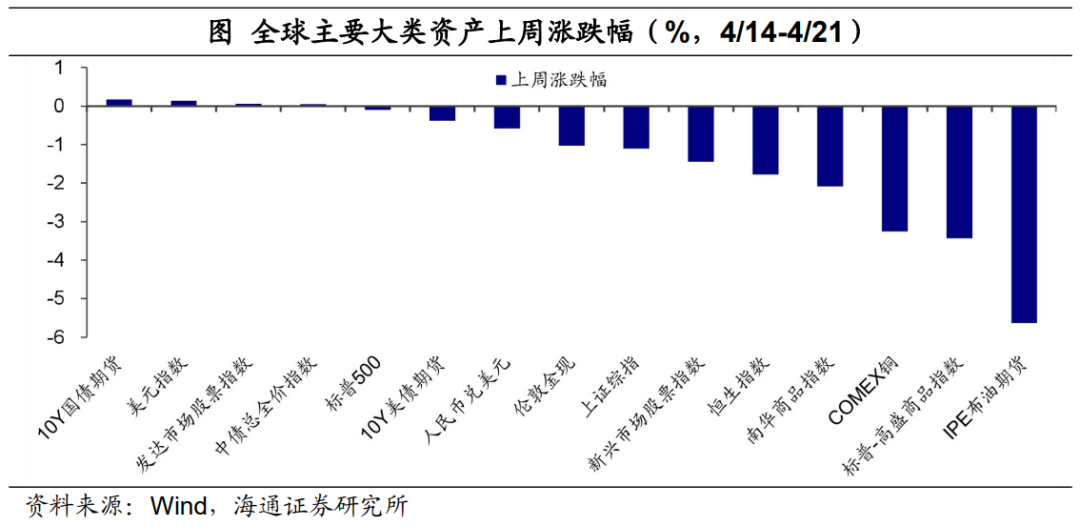

对比上周(4/14-4/21)全球大类资产价格表现,上周美国PMI数据超预期,美元疲软但整体收涨,美债收益率走高。上周领涨的是美元指数(0.14%),同样上涨的还有发达市场股指(0.1%)。而领跌的是IPE布油期货,跌幅为-5.6%,跌幅紧随其后的是标普-高盛商品指数(-3.4%)、COMEX铜(-3.3%)、恒生指数(-1.8%)、新兴市场股指(-1.4%)、伦敦金现(-1.0%)、10年美债期货(-0.4%)。

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

后地产时代:存钱,还是买股票?——居民财富“迁徙”研究三(海通宏观 应镓娴、梁中华)

上周国内各行业多数回调。上周仅有4个板块上涨,其中家电行业领涨,涨幅为3.35%,其余上涨的行业还有煤炭、银行和通信,涨幅分别为1.39%、1.17%和0.29%。在下跌的行业中,电子、社会服务和美容护理领跌,跌幅分别为-6.41%、5.75%和5.03%。行业估值位置继续分化。估值偏高的行业如社会服务和美容护理,PE估值回落至历史90%分位数以下,通信行业估值已升至历史10%分位数以上。

2

出口的结构:还有哪些亮点?(海通宏观 应镓娴、梁中华)

国内Wind商品指数整体下行2.0%。各板块中,领涨的是非金属建材板块,涨幅为7.7%,同样上涨的板块还有软商品(3.2%)、农副产品(3.1%)和有色(0.4%)。跌幅领先的是能源(-4.0%),跌幅紧随其后的是煤焦钢矿(-3.9%)、谷物(-2.9%)、油脂油料(-2.8%)、化工(-2.6%)和贵金属(-2.1%)。

上周美元指数如期反弹,美国PMI数据偏强,我们认为,美国经济不能算差,更多是从超越潜在增速水平向潜在水平回归。而当前核心矛盾仍是美国通胀,近几个月核心通胀数据仍然偏高,美联储下半年降息概率较低,美债利率近期也有反弹,商品价格普遍回调。

从价格表现看,利率债、国债净价指数均上涨。利率债上升0.04%,其中中债国债净价指数上涨0.07%;信用债指数上涨0.03%,企业债净价指数上涨0.09%,今年以来已累计上涨1.31%。此外,货币基金指数上涨0.03%。

------------------

四部门对课后服务提出五个“严禁”

记者27日从教育部获悉,教育部办公厅、国家发展改革委办公厅、财政部办公厅、国家市场监督管理总局办公厅日前联合印发通知,进一步规范义务教育课后服务有关工作。通知提出五个“严禁”:严禁随意扩大范围、严禁强制学生参加、严禁增加学生课业负担、严禁以课后服务名义乱收费、严禁不符合条件的机构和人员进校提供课后服务。0000十万火急!重庆房价上涨的势头快按不住了!

最近这两天看到不少全国性的楼市号都在写关于重庆的文章。比如这种:再比如这种:他们都有一个共同的观点:重庆房价和城市能级是错配的!毕竟重庆的各项指标放眼全国城市都是TOP10;但是房价仅在全国排在第40多位,与汕头、惠州、龙岩等三四线城市相似。(图片来源:楼市团长、刘晓博说财经)外界都很看好重庆未来楼市的发展,而我作为重庆楼市本土的博主,有着比他们能观察更细致的先天优势。大财经2024-01-03 18:41:230000属羊人2023年全年运势详解 属羊人2023年运势运程

以下内容仅供娱乐参考!阿孑实属狗的!来看看你的生肖都有什么喜或忧吧!喜从天降、乾坤易转:属牛、属虎、属蛇大财经2023-03-21 04:28:270001孙叔敖举于海 孙叔敖故事简介

《古文观止》第18篇《蹇叔哭师》公元前628年,一代霸主晋文公去世。秦穆公见文公已死,便想乘机争霸中原,于是派兵攻打郑国。大臣蹇叔极力反对,理由是秦国与郑国相隔千里,即使军队能到达郑国,也一定会疲惫不堪。但秦穆公不听劝阻,结果中途遭到晋军伏击,几乎全军覆没。此文写的是蹇叔在秦军出师前的劝谏辞令,以及无力阻止后“哭师”的情形。大财经2023-03-24 12:58:260000