中国中铁研究报告(大基建守正出奇,矿产开发异军突起)

3.1 铜:铜矿稀缺性逐渐凸显,远期价格空间打开

1)供给:矿端带动精炼铜增长见顶回落,稀缺性逐渐凸显

2.1 大基建板块受益于国内基建投资持续发力和“一带一路”政治环境改善

1.2 股权激励定高业绩目标,将创建世界一流专精特新示范企业

钼需求对应我国制造业升级大周期,本质是由“铁元素”消费(基建地产为主要驱动)升级到“合金元素” 消费,钼下游需求大多是较高景气领域主要集中在军工航天、汽车、新能源设备(例如碳酸锂、氢氧化锂反应 釜)、风电铸件、石油石化天然气管道、LNG 储罐及船舶制造,需求前景较好。

2)需求:新旧消费动能转换,消费中枢有望上移,供需格局持续向好

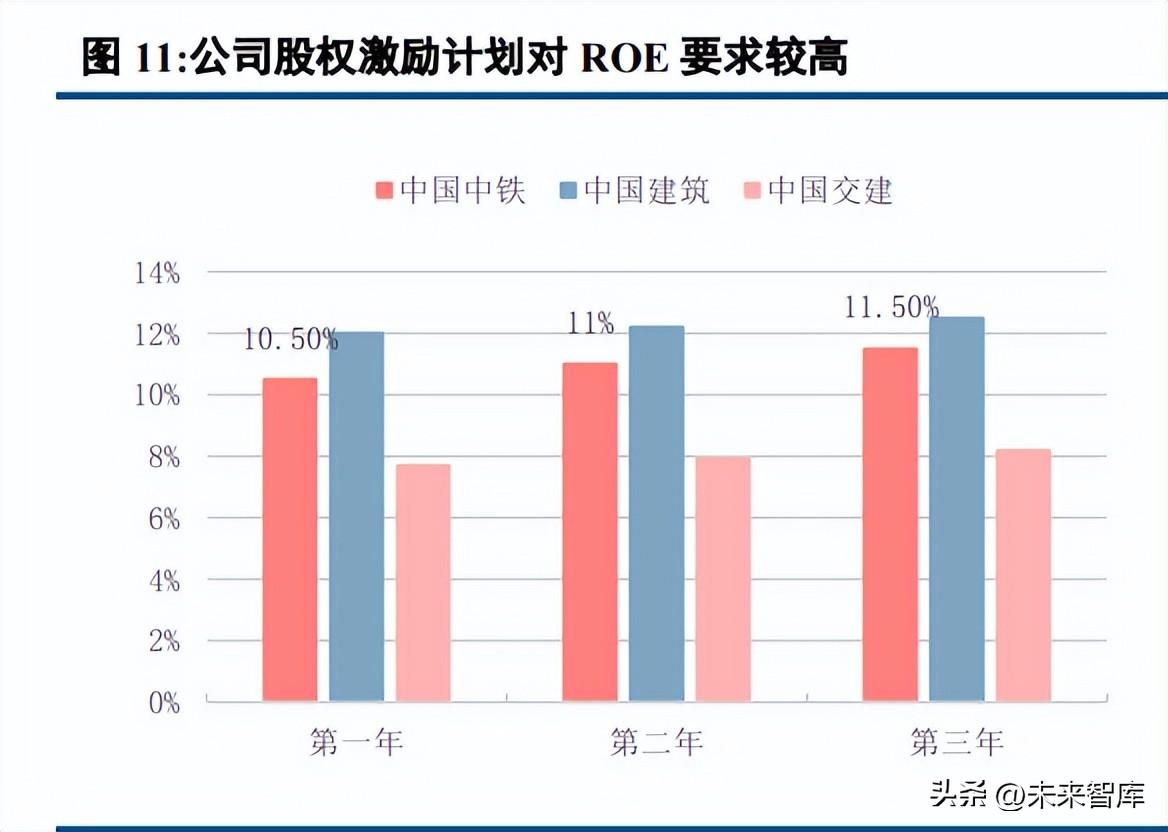

1.3 业绩长期稳健,ROE 处于同业较高水平

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

公司是我国交通基建领域的“开路先锋”,实控人为国资委。公司最早可以追溯到 1894 年中国第一个桥梁 制造工厂——山海关造桥厂。1950 年铁道部工程总局和设计总局成立,后于 1958 年合并为铁道部基本建设总 局,形成公司前身;2000 年,与铁道部实行政企分开,于 2007 年成功在沪港两地上市。

“一带一路”建设背景下海外工程有望持续高增长。2022 年公司实现海外业务收入 584.4 亿元,同比增长 6.7%,海外新签合同金额 1837.8 亿元,同比增长 21.1%;新签合同金额占比达到 6.1%,高于 5.1%的营收占比; 海外在建项目合同总金额 3354.8 亿元,占总在建项目 8.0%,公司的海外工程业务正处于快速过程中。2023 年 恰逢“一带一路”十周年,在第三届“一带一路”国际高峰论坛和沙特、伊朗历史性和解的催化下,公司海外 工程业务有望延续高速增长态势,尤其是在传统优势的非洲地区取得亮眼的表现。

3.2 钼:制造业及军工材料升级重要添加剂

营收、归母净利润和新签合同额等多项指标均位居行业前列,盈利能力稳步提升。公司是全球规模最大的 基础设施建设集团,2022 年实现营收 11543.6 亿元,实现归母净利润 312.8 亿元,新签合同 30323.9 亿元,均位 列建筑央企前列。2012-2013 年,公司营收从 5604 亿元增长至 11536.4 亿元,CAGR 为 8.4%,归母净利润从 93.7 亿元增长至 312.8 亿元,CAGR 为 14.3%,利润增速高于营收增速,盈利能力稳步提升。

双重供给风险扰动支撑钼价未来成长性有保障。钼二元供给结构由海外铜钼伴生矿和国内原生矿构成,海 外多个铜钼伴生矿矿山受品位下滑不可抗力影响,海外钼供给呈现收缩态势,国内产能较为稳定,新增产能无 法弥补现有产能下滑,全球钼供给呈现刚性。

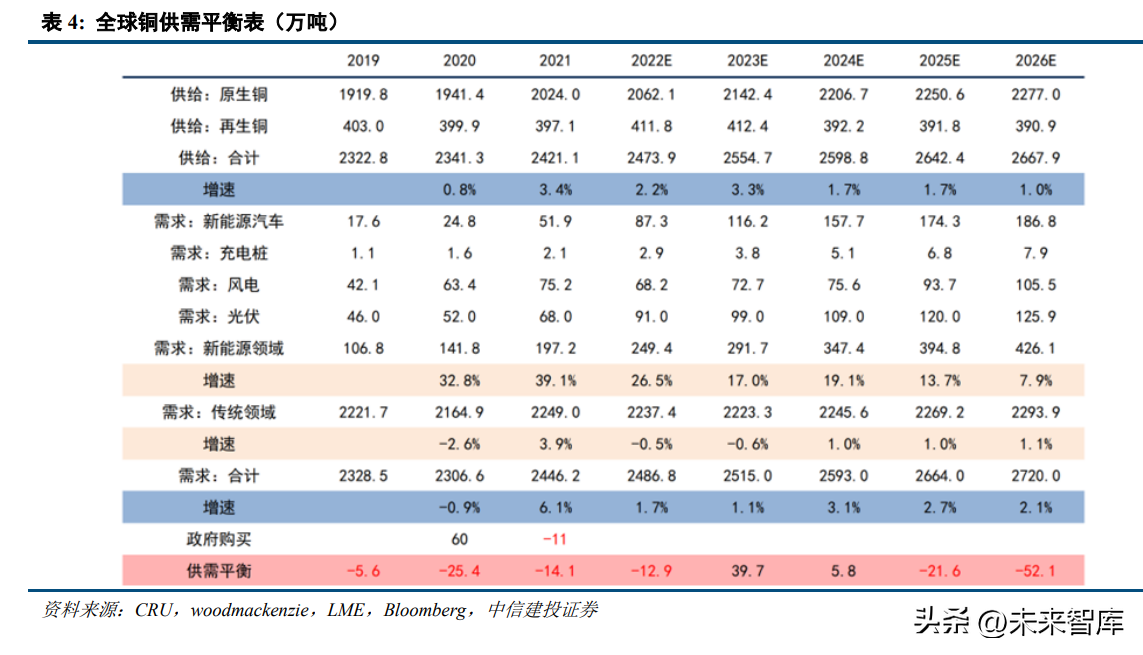

铜矿成本上升,铜价刺激不足,铜矿渐入短缺。地壳中铜元素含量约 0.01%,铜矿勘探平均品位 0.5%左右, 铜矿开采品位过去 100 年时间里从 2%逐渐下滑到 0.43%,从大自然中提取原矿富集成铜精矿的成本越来越高。 同时,智利、秘鲁等主要矿产国的天气条件、社区冲突有所恶化,铜矿开采干扰率及不确定性因素上升,也使 得铜矿获得成本增加。 2015-2020 年铜价重心围绕 6000 美元波动,对铜矿企业做主动性资本性开支的刺激有限,年度资本性开支在 480-630 亿美元水平,铜矿产能增长滞后资本性开支约 5 年,2018-2019 年投资达峰对应铜矿增量在 2023 年 达到峰值 83 万吨,增速 3.7%。2024-2026 年铜矿增量面临腰斩,分别为 48 万吨、24 万吨、32 万吨,对应增速 2.1%、1.0%、1.4%。这无法满足在化石能源向电能升级潮流中扮演重要角色,消费中枢上移至 2.5%之上的全球 铜需求增长,铜矿资源的稀缺性日益明显。 冶炼利用率提升,瓶颈有望打开,精炼铜增速 2023 年见顶。全球粗炼和精炼有效产能均在 2022 年达到顶 峰,尽管 2023-2026 年分别有 518 万吨和 385 万吨的粗炼及精炼产能在建拟投产,但基本够填补老产能的退出, 以产能利用率提升来满足精炼铜产量提升需求。2022 年粗炼环节受新投产能推迟,在产产能干扰率提升,粗炼 存一定瓶颈,不能完全将 61 万吨铜矿增量完全转为粗铜增量,精炼铜增量也不及预期。2023 年冶炼端瓶颈有 望打开,铜矿增量能往下传导,预计精炼铜产量达 2555 万吨,增速 3.3%,增速为未来 5 年最高,与铜矿增速 达峰一致。

供给端收缩,消费端扩张,全球钼市供不应求的局面延续,预计 2023 年全球钼市场供需缺口将达到 2.17 万吨。

布局“第二曲线”增量市场成果喜人,新签合同额同增 81.2%。除了传统优势基建领域外,为增强竞争力, 打造新增长极,主要包括水利水电、生态环保和清洁能源三大业务。2022 年公司该板块新签合同额 3018.9 亿元, 同比高增达 81.2%,其中,水利水电新签合同 985.6 亿元,同比增长 223.3%;生态环保新签合同 752.2 亿元,清 洁能源板块新签合同超 400 亿元。

2.2 积极谋求新增长点,发力市政、水利水电工程等领域

(报告出品方/作者:中信建投证券,竺劲、王介超、尹欢科)

1.1 我国交通基础设施建设领域的“开路先锋”

全球铜消费分散在建筑(28%)、电力电网(28%)、消费品(21%)、交通(12%)、机械(11%)等领 域,与海外相比,我国用铜结构集中在电力电网(49%)、空调制冷(16)、建筑(8%),有较大的优化空间。 现有的新能源相关的光伏、风电、新能源汽车等用铜新领域正在高速发展,新消费扩展有望弱化电力电网、地 产在消费中的占比。到 2026 年光伏、风电、新能源汽车领域用铜量分别达 126 万吨、106 万吨、198 万吨,三 者构成的新能源在精炼铜消费的占比从 2021 年的 8%提升至 2025 年的 15%。同时,将全球的精炼铜消费中枢推 至 2.5%之上,全球精炼铜供需格局在 2023 年之后持续向好,2025-2026 年缺口在 22 万吨、52 万吨。

在交通基建方面技术实力雄厚,3 家子公司入选创建世界一流专精特新示范企业名单。公司技术实力雄厚, 尤其在隧道施工开发、桥梁建设和电气化铁路建设方面达到世界领先水平,是相关领域建设的主力军。2023 年 2 月 28 日,国资委在前期创建世界一流示范企业试点工作的基础上,开展创建世界一流示范企业和专精特新示 范企业“双示范”行动,中国中铁子公司中,中铁工业、中铁大桥局和中铁电气化局凭借专精领域的经验、技 术实力成功入选,未来有望进一步加强相关领域内的技术和实力优势。

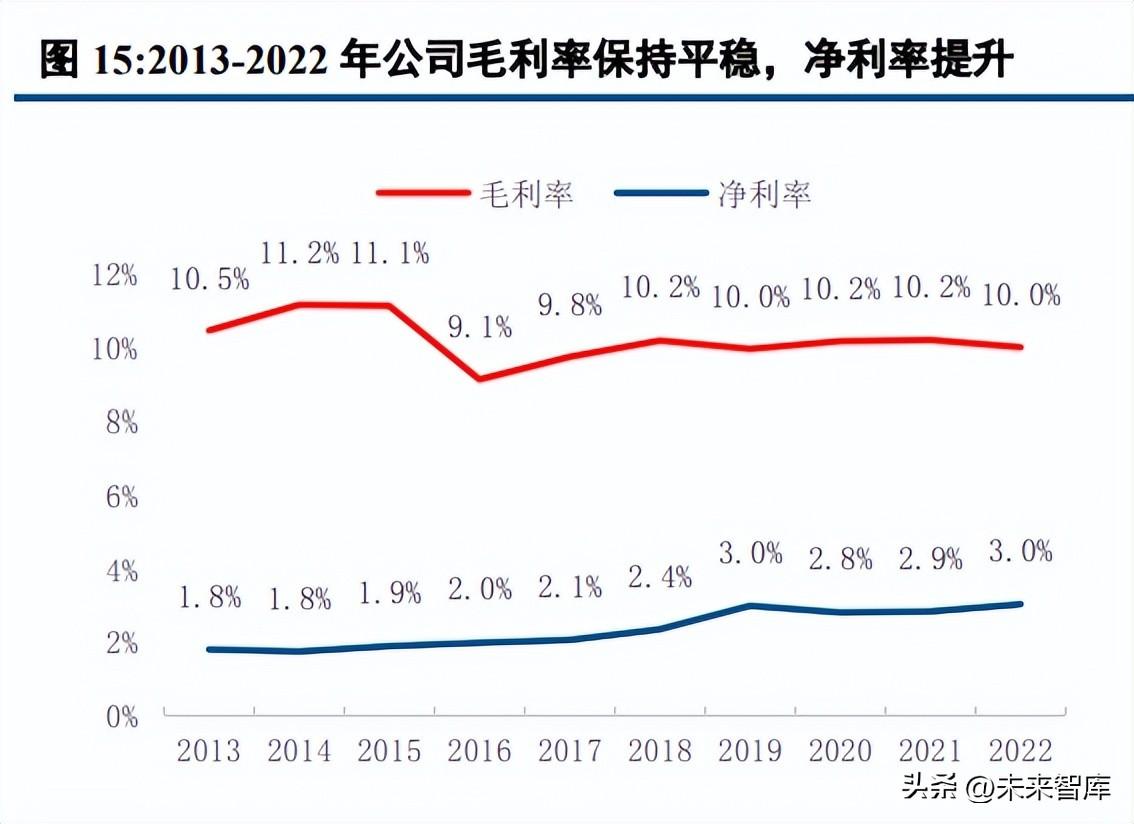

毛利率长期保持平稳,净利率保持上升趋势,盈利能力提升。2022 年公司毛利率 10.0%,受地产毛利率大 幅下降影响,较 2021 年下降 0.2 个百分点,过去十年均在 9.1%-11.2%的区间内,基建建设/勘探设计/工程设备/ 地产/其他业务 2022 年毛利率分别为 8.4%/28.3%/20.6%/17.1%18.0%,除地产外其他业务板块毛利率均无大幅波 动。2013-2022 年公司净利率从 1.8%上升至 3.0%,归母净利率 CAGR 达 14.3%,比营收 CAGR 高出 5.9 个百分 点,盈利能力得到极大提升。十年间,期间费用率从 5.06%上升至 5.41%,但资产减值的减少和所得税率下降保 证了净利率的持续提升。

1)供给:钼资源分布高度集中,全球供给约束刚性

2.3 房地产开发板块逆势增长,未来受益行业供给侧出清

在手合同充沛,新签合同平稳增长。2022 年,公司总在手合同合计 49311 亿元,同比增长 8.4%,对公司营 收保障倍数达 4.4,为公司未来业绩稳健增长打下充实的基础。2022 年公司实现新签合同额 30323.9 亿元,同比 增长 11.1%,其中基建、设计、制造、房地产和其他板块新签合同额分别为 26659 亿元、279 亿元、632 亿元、 752 亿元和 2001 亿元,整体保持平稳增长。

公司 ROE 处于同业较高水平,现金流优于同业平均,国资委考核导向变化使得经营质量有望进一步提升。 受益于利润率提升,公司 2022 年加权平均 ROE 为 12.1%,较 2021 年提升 0.5 个百分点,在同业中处于较高水 平,高于同是以基建建设为主业的中国铁建、中国交建和中国中冶。2023 年 1 月国资委将央企考核指标从“两 利四率”调整为“一利五率”,新增营业现金比率和 ROE 两项指标,更加关注央企的经营质量和盈利能力,在 国资委考核引导下,公司经营质量有望得到进一步提升。

精选报告来源:【未来智库】。「链接」

1)考虑到境内基建工程资金来源充沛,海外工程可期,我们预计公司 2023-2025 年的新签合同增速为 7.3%/6.6%/6.3%,其中基建建设业务新签合同增速为 7.3%/6.6%/6.3%,保持平稳增长,勘探设计新签合同 增速为 5%/30%/10%,装备制造业务新签合同增速为 15%/20%/20%,疏浚业务新签合同增速为 15%/10%/10%。 2)2019-2022 年,公司新签合同增速分别为 28%/20%/5%/11%,在手合同充沛,我们预计公司 2023~2025 年的营收增速为 7.6%/7.6%/7.5%。 3)毛利率保持平稳,受矿产资源开发运营影响小幅提升,2023-2025 年公司毛利率分别为 10.1%/10.3%/10.3%。 4)近年来公司成本管控效果显著,我们预计公司 2023-2025 年管理费用率、销售费用率维持在 2.7%的水 平。

“工程换资源”模式下,资源业务与工程项目有机联动,矿产资源板块异军突起。中铁资源集团有限公司 成立于 2007 年,公司之初即坚持资源先行战略,通过风险勘查、合作勘查、投资收购等多种形式获取矿产资源, 实现了保有资源储量的高速增长。目前公司拥有/控制的铜、钴、钼的资源储量已处于国内矿业企业的前列,其 中铜约 769.4 万吨、钴约 58.6 万吨、钼约 64.2 万吨(截至 2022 年年报)。集团公司矿业资产主要分布在刚果 (金)、蒙古等国家和国内的黑龙江、内蒙古等资源大省。

股权激励促进公司效益提升,高解锁标准彰显公司信心。2022 年 1 月公司向公司管理层、中层管理人员及 核心骨干人员合计 732 人以 3.55 元/股的价格授予 1.78 亿股,约占公司 A 股总股本的 0.98%,进一步建立、健 全公司长效激励机制。在以房建、基建为主业的建筑央企中,公司的股权激励解锁要求对业绩增速要求最高, 彰显公司对高速稳健发展的信心:1、2022/2023/2024 年扣非加权平均净资产收益率不低于 10.5%/11.0%/11.5%; 2、以 2020 年为基准,到 2022/2023/2024 年的扣非净利润复合增长率均不得低于 12%;3、以上两项指标不低于 同行业平均业绩水平或对标企业 75 分位值水平;4、完成国务院国资委经济增加值(EVA)考核目标。

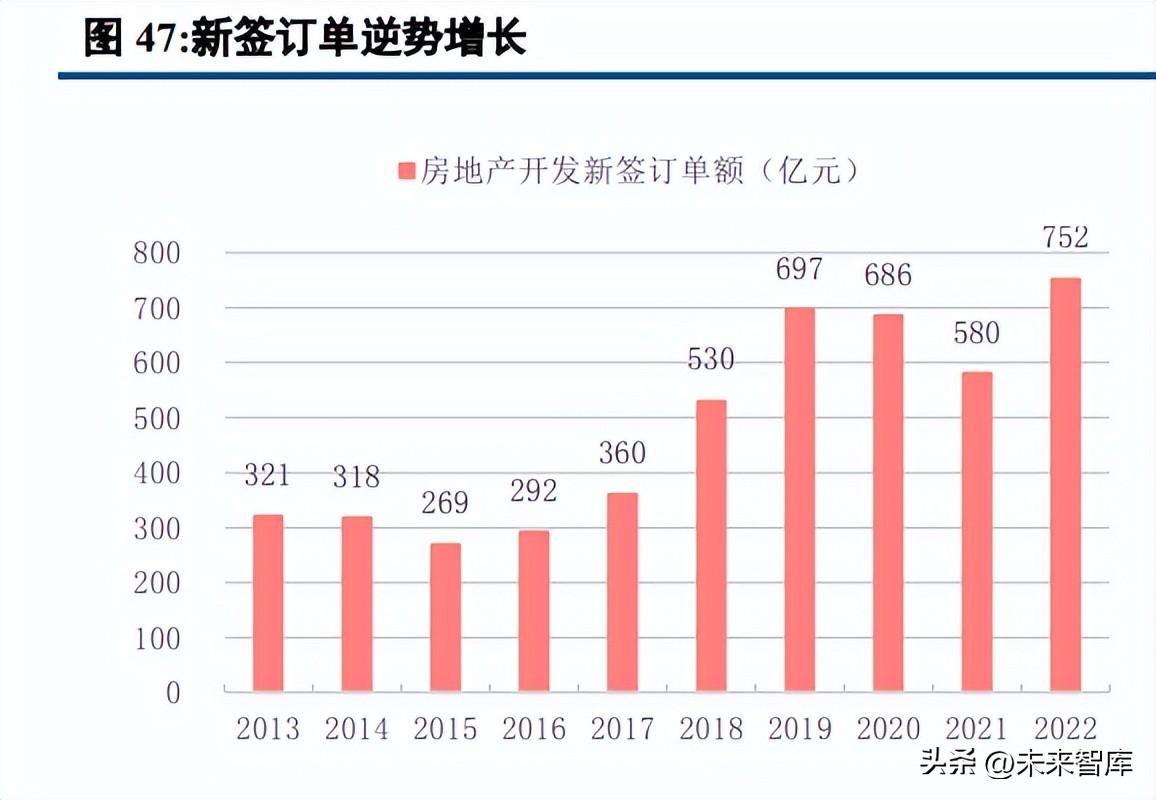

房地产开发业务实现逆势增长。2022 年,公司房地产开发业务实现新签合同额 751.9 亿元,同比增长 29.6%, 在行业下行周期实现逆势增长,新获取土储面积 130.6 万平。营收方面,2022 年房地产业务实现营收 534.6 亿 元,同比增长 6.4%,结转毛利率 17.1%,同比下降 5.1 个百分点,受房价下行和低毛利项目进入结转期影响较 大。

铜钼价格上涨,资源业务有望高增。营收端,2022 年中铁资源集团营收达到 248.91 亿元,同比增长 28%, 2022 年净利润为 56.31 亿,同比增长 63.7%,2022 年归母净利为 50.79 亿,同比增长 68.6%。2020 年以来,公 司主营的矿产品铜、钼价格整体处于震荡上升通道,2023 年钼、铜年平均价格较 2022 年增长 71.3%、1.7%,资 源板块业绩高增确定性较强。

发力大水电,把握水利发展机遇期。2022 年全年我国完成水利建设投资 10893 亿元,增长 43.8%,一批重 大战略性工程前期工作加快推进,积极构建国家水网和省市级水网,同时,受新能源装机容量大幅增加、双碳 目标驱动,我国有一大批抽水蓄能电站开工建设。公司着重发力水利水电业务,于 2020 年收购了江西省水利规 划设计研究院,重组为中铁水利集团,收购滇中引水公司股权,发力大水电业务,打造“第二曲线“,2022 年 新签合同也取得了同增超 200%的成绩。

我们预测 2023-2025 年公司归母净利润分别为 361/398/430 亿元,对应 EPS 分别为 1.46/1.61/1.74 元, 2022-2024 年公司归母净资产分别为 3309/3627/3970 亿元,对应 BPS 分别为 11.52/12.81/14.20 元。我们对公司 2023-2025 年盈利预测做如下主要假设:

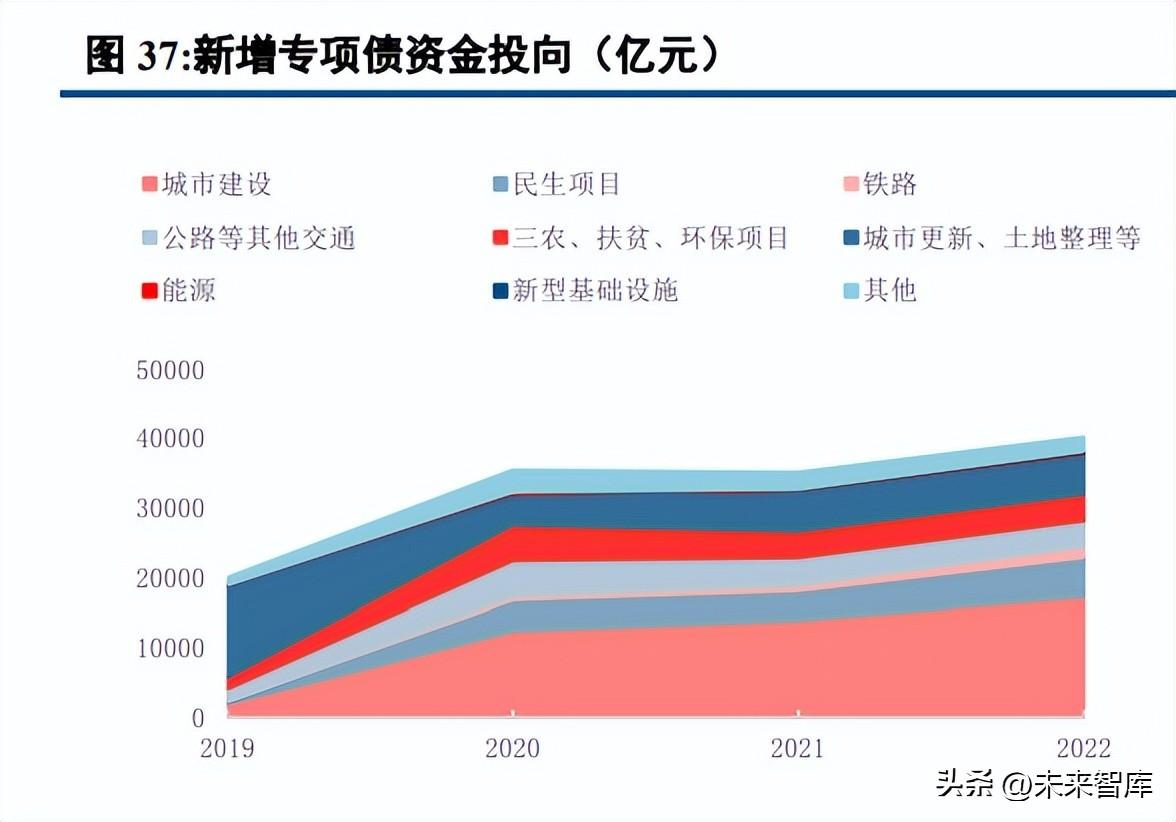

资金来源充足,市政及其他业务带动公司营收、新签双增长。“十四五”期间,我国城市基础设施投资将 达到全社会固定资产投资的 8%以上,从 2019-2022 年专项债资金来看,城市建设投资强度在不断增强,从 2019 年的 1927 亿上升至 2022 年的 17271 亿,占全年专项债投资金额比例从 10%提升至 43%,2022 年撬动总投资高 达 15 万亿(专项债投向城市建设项目合计投资额)。公司持续深耕城市综合开发领域经营,市政业务成为公司 基建建设业务营收和新签合同金额增长的主要来源,2019-2022 年,公司基建建设业务营收增量 2520 亿元,其 中市政及其他业务贡献 1702 亿元,占比达 68%,新签合同额增量 8713 亿元,市政及其他业务贡献 6275 亿元, 占比达 72%。

充分受益于基建投资持续发力,预计 2023 年基建投资增速 10%。2023 年政府工作报告指出,今年 GDP 增长目标约为 5%,2022 年全国共发行新增专项债超 4 万亿,投放政策性金融工具近 7400 亿元,以 20%的项目 资本金比例计算,最高可撬动超 7 万亿资金投向基建,新增相关信贷超过 5.9 万亿元。2023 年财政部提前下达 新增专项债额度 2.19 万亿,较去年增长 50%,2023 年专项债额度 3.8 万亿元,同比增长 4.1%,为基建稳增长注 入蓬勃动力;2023 年一季度地方政府共发行新增专项债 13568 亿元,发行规模处于较高水平。我们认为,受资 金来源充沛拉动,2023 年基建投资增速仍将维持高位,达到约 10%的增速。

未来有望受益于行业供给侧出清。2022 年我国商品住宅销售金额为 11.7 万亿元,同比下降 28.3%,克而瑞 百强房企总销售金额 7.3 万亿元,同比下滑 46.7%,受风险事件影响,房地产开发行业正经历结构性变革,月度 销售超百亿企业从 50 家下降至不足 20 家,国企和央企地产价值凸显。公司凭借雄厚的实力和信用,在行业供 给侧出清的背景下有望充分受益,一方面竞争弱化带来盈利能力提升,另一方面市占率也将有所上升。

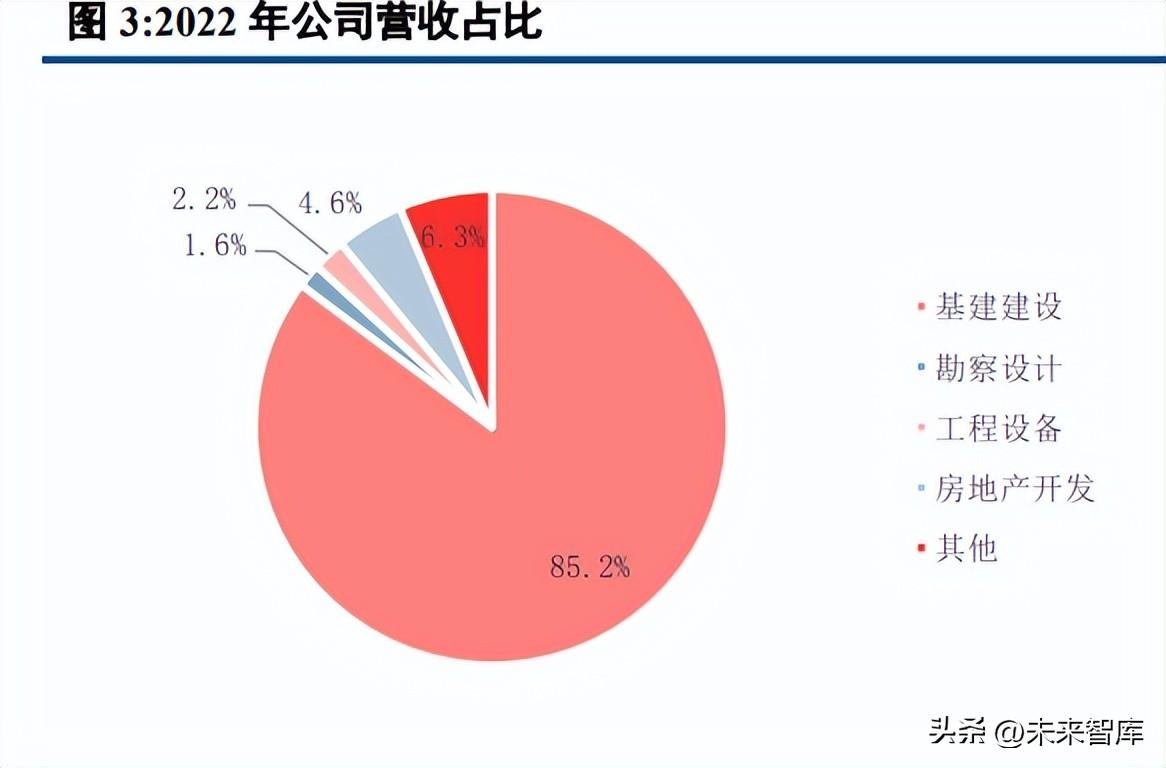

公司实际控制人为国资委,控股股东为中国铁路工程集团有限公司。作为全球最大交通基建工程承包商, 公司集基建建设、勘察设计与咨询服务、工程设备和零部件制造、房地产开发、海外业务以及其他业务于一体, 实施有限相关多元化战略,位列《财富》世界 500 强第 35 位,ENR 最大 250 家全球承包商第 2 位。 围绕基础设施建设打造“建筑纵向一体化”,资源业务表现不俗。2022 年,公司实现主营业务收入 11543.6 亿元,同比增长 7.6%,实现毛利 1155.7 亿元,毛利率 10.0%。其中,基础设施建设板块实现营收 9835 亿元, 实现毛利 827.8 亿元,占比分别为 85.2%和 71.6%,毛利率为 8.4%,是公司的核心产业。除了基建板块,公司 围绕建筑主业,打造勘探设计、装备制造和地产业务,形成“建筑纵向一体化”和“主业突出、相关多元”的 产业布局,2022 年勘探设计、装备制造和地产业务营收占比为 1.6%、2.2%和 4.6%,毛利率分别为 28.3%、20.6% 和 17.1%,毛利占比分别为 4.6%、4.6%和 11.9%。值得一体的是,公司资源开发板块铜、钴、钼保有储量在国 内同行业处于领先地位,矿山自产铜、钼产能已居国内同行业前列,2022 年实现营收 75.0 亿元,营收占比 0.7%, 毛利占比 3.6%,毛利率高达 55.6%。

交通基建相关高端装备制造领域处于领先地位。在长期的经验积累和持之以恒的努力下,公司在交通基建 相关的装备制造领域竞争力突出,是全球销量最大的盾构机/TBM 研发制造商,是全球最大的道岔和桥梁钢结 构制造商、国内最大的铁路专用施工设备制造商。公司在技术含量较高的高速道岔(250 公里时速以上)市场 占有率 64%、普速道岔市场占有率 46%、重载道岔市场占有率 56%、城轨交通道岔市场占有率 70%,大型钢结 构桥梁市场的占有率为 60%以上,高速铁路接触网零部件市场的占有率为 60%以上,城市轨道交通供电产品市 场占有率约 50%。

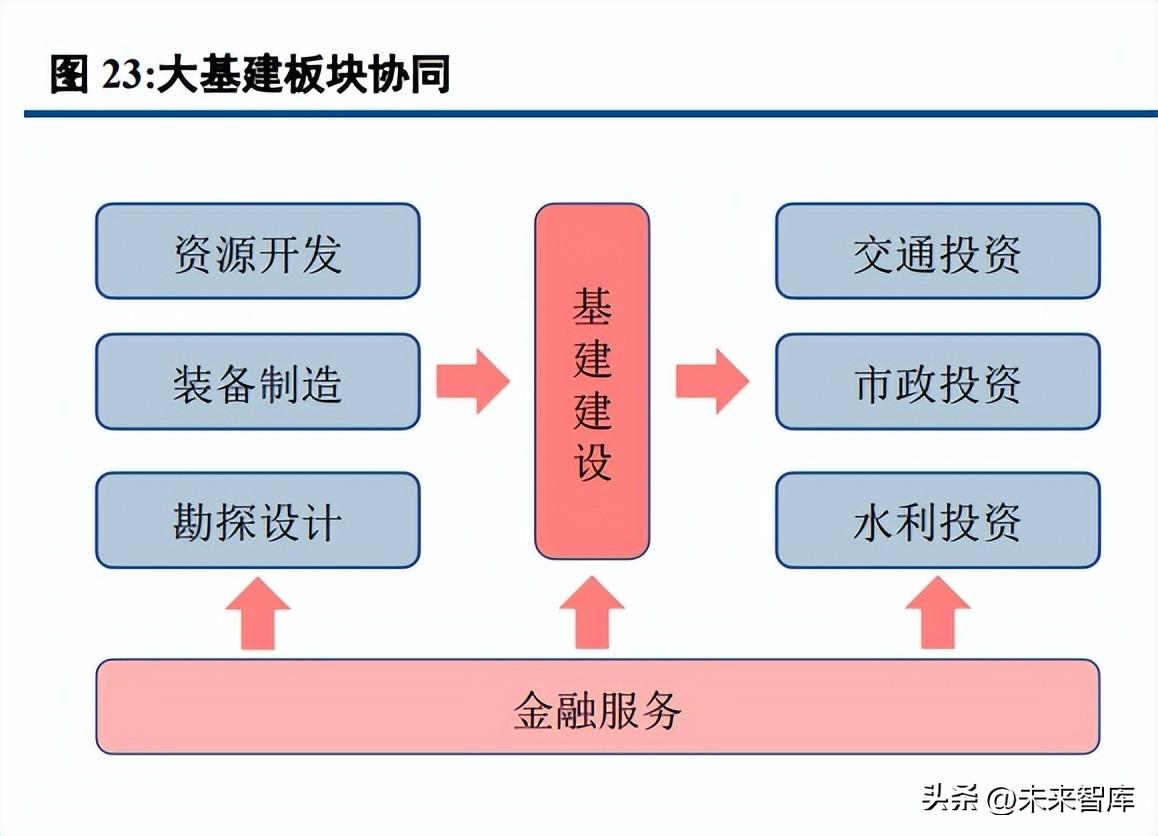

领先的基础设施承包商,围绕基础设施建设成功打造纵向一体化的大基建板块。公司始终在中国基础设施 建设行业处于领先地位,是全球最大的建筑工程承包商之一,设业务涉及铁路、公路、市政、房建、城市轨道 交通、水利水电、港口航道、机场码头等工程领域。公司围绕基础设施建设这一核心板块,向上游延申资源开 采、钢结构制造、勘探设计和装备制造,向下游拓展投资运营项目,实现“投建营”一体化,以 BT、PPP、BOT 等模式投资建设了大批基础设施项目,成功实现“一个板块经营,多个板块受益”的经营理念。

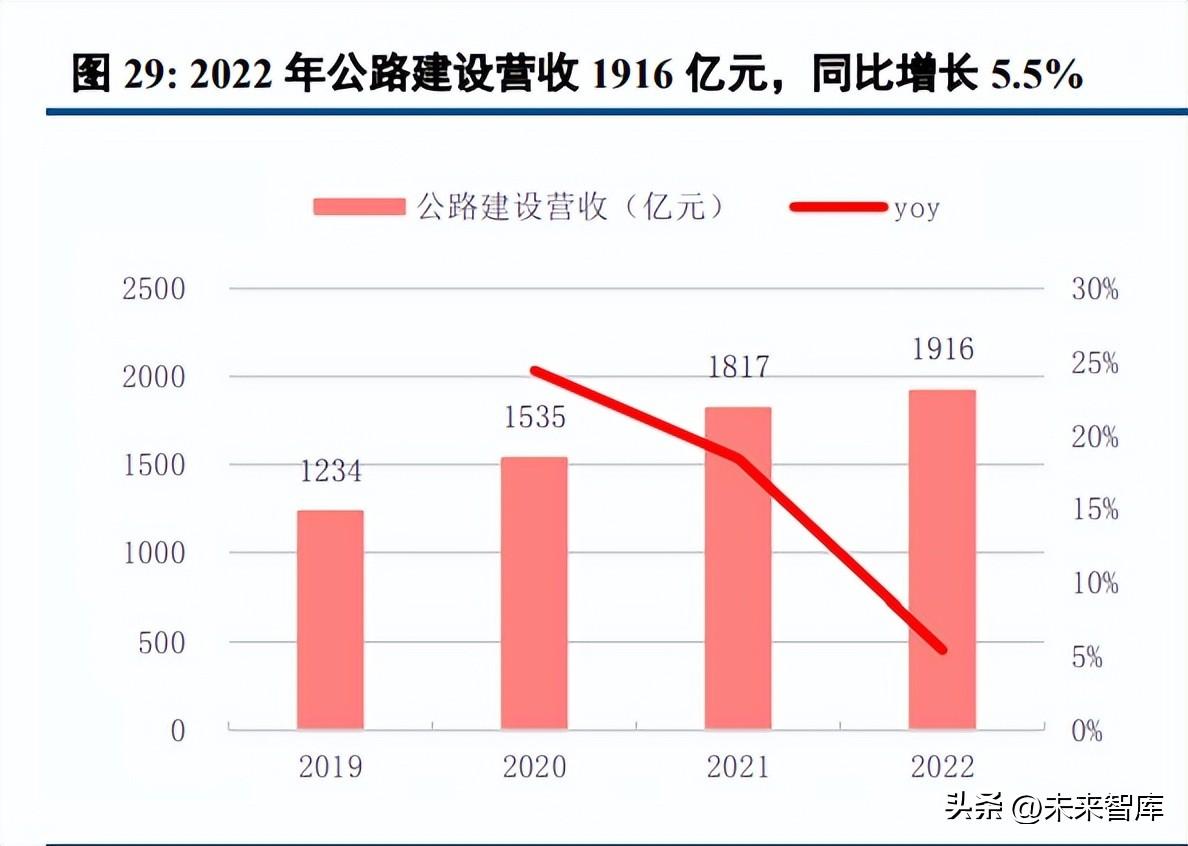

交通基建业务地位稳固,在手订单充沛。公司作为我国铁路建设的“开路先锋”,在铁路、公路建设上保 持极为稳固的地位,2022 年铁路建设实现营收 2369.5 亿元,同比增长 9.7%,市场份额维持在 45%以上,新签 合同 5157.8 亿元,同比增长 19.0%;公路建设实现营收 1916.4 亿元,同比增长 5.5%,高速公路市场份额约 10%, 新签合同 3483.1 亿元,同比增长 18.0%;城市轨道交通市占率维持在 35%以上。

天津港的进口车,为啥打6折销售都没人买?内行人说出了2个原因

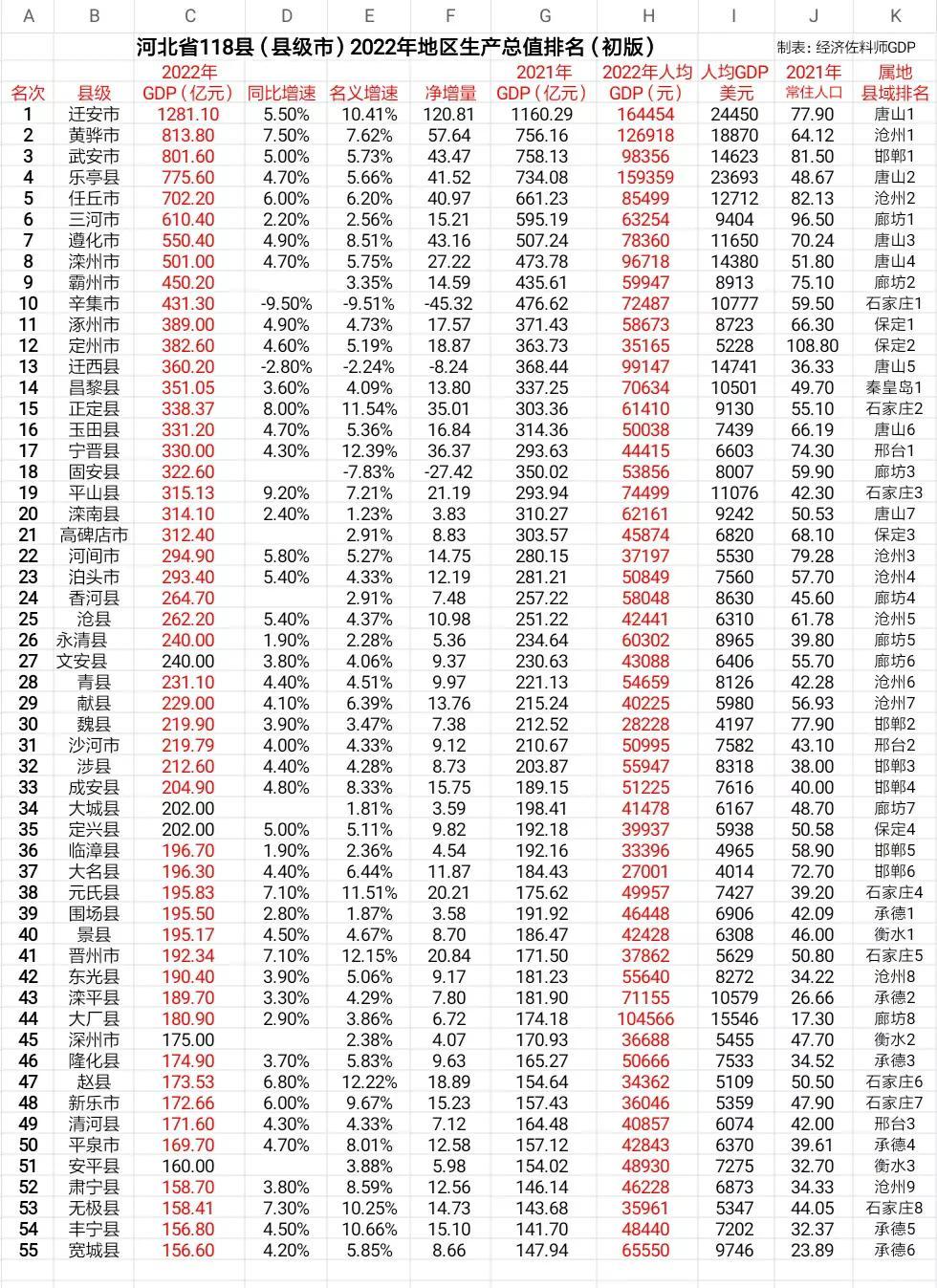

进口车市场的隐忧:天津港库存车问题揭秘###引言玩车人中,进口车一直以来都备受瞩目,其选材、做工、质量一直是吸引消费者的关键优势。然而,伴随着这些闪亮的外表,却隐藏着一系列问题,尤其是在进口车的价格较高的情况下,引起了广泛关注。本文将深入探讨这一话题,聚焦于天津港的进口车问题,揭示其中的隐忧。###进口车的平行进口方式####平行进口车的一致性大财经2023-11-14 09:50:040000河北省118县2022年地区生产总值排名(初版,附人均GDP)

现根据手头收集的数据,对河北省118个县(县级市)2022年的地区生产总值进行排名统计。河北省2022年地区生产总值完成42370.4亿元,同比增长3.8%,常住人口7420万人,人均GDP56995元,居民人均可支配收入30867元,其中城镇居民可支配收入41278元,农村居民可支配收入19364元。大财经2023-06-08 16:13:57000250迎战台风“岿然不动”!黄茅海跨海通道项目T4合同段首梁架设成功

来源:【人民网】黄茅海跨海通道项目建设现场。黄茅海跨海通道管理中心供图人民网广州7月28日电(朴馨语、宁玉瑛)据广东交通集团消息,7月27日,在黄茅海跨海通道高栏港大桥Z4号墩上游侧,3600吨架梁起重船将一片长15.5米、宽19.7米、重250吨的钢箱梁提起送上墩顶位置,标志着黄茅海跨海通道项目T4合同段首梁架设成功。大财经2023-07-29 16:36:080000数读 | 激光雷达迎爆发风口?禾赛科技一季度营收创历史新高

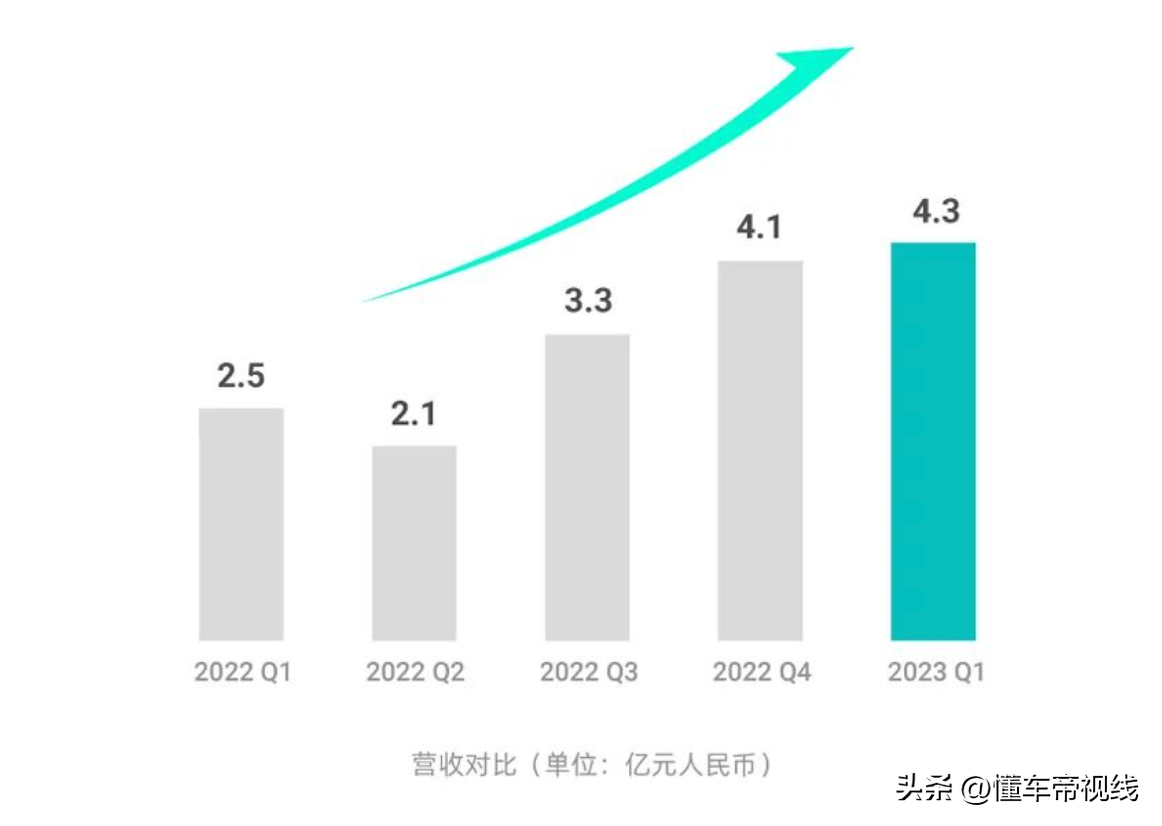

文:懂车帝原创刘艺伟[懂车帝原创行业]5月24日,禾赛科技发布2023年第一季度财报。报告期内,禾赛科技实现营收4.3亿元,同比增长73.0%,创历史新高;毛利率为37.8%,环比增长7.8%;截至第一季度末,其现金储备达31.4亿元。禾赛全球CFO谢东萤表示:“通过不断扩大业务规模、提升成本运营效率本季度我们非美国会计准则下的净利润和经营现金流均实现了转正。”大财经2023-05-28 18:04:4500004月深圳二手商品住宅成交30.22万平方米 同比增长1.93%

据深圳市房地产信息平台,2023年4月,深圳市二手商品房成交为34.75万平方米(3845套),同比增长1.98%;其中二手商品住宅成交为30.22万平方米(3192套),同比增长1.93%。本文源自金融界0000