一季度猪肉价格低位徘徊(二季度或略有回暖)

本文源自卓创资讯

春节后猪肉市场供强需弱,肉价震荡走低

春节后养殖端看空情绪发酵,生猪出栏节奏加快,屠宰企业收购体重也有所提升,不断补充猪肉市场供应量; 且由于入库成本较低,屠宰企业积极进行冻品入库操作,共同支撑春节后开工率震荡上涨,这也代表猪肉市场的总供应量逐步增加。 卓创资讯监测数据显示,截至3月31日,全国重点屠宰企业冻品库容率为28.81%,较1月1日增加12个百分点

【导语】2023年一季度生猪及猪肉市场供应释放,但鲜品猪肉需求恢复不达预期,全国白条猪肉均价承压下行。二季度生猪供应有小幅缩量预期,叠加气温回升后屠宰企业收购均重下降,猪肉供应量或小幅收紧,猪肉价格存在上涨可能,但市场仍处消费淡季,或限制肉价涨幅。

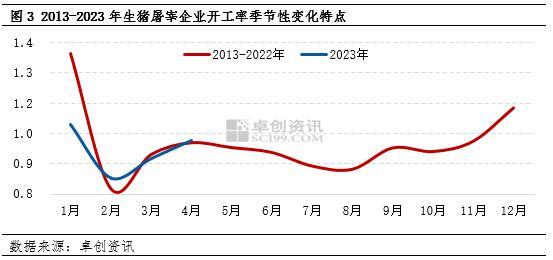

多重利空因素萦绕,二 季度猪肉市场供应或小幅减量 通过多项数据指标判断,二季度猪肉市场供应存在减少预期。 第一,二季度气温回升,养殖户大猪保有量少,且屠宰端普遍降低对大猪的需求,多有减重收购操作,猪肉市场有效供应量有减少可能。 第二,4月政策面消息提振养殖端看涨信心,生猪市场二次育肥热度再起。 育肥目标体重普遍锁定在110-120公斤,一定程度上将抢夺流入屠宰端的适重猪源。 第三,反映猪肉市场供应的直观指标为屠宰企业开工率。 从开工率的季节性指数来看(见图3),二季度仍处消费淡季,屠宰企业开工率普遍处于年内偏低水平,整体是下降状态。 第四,当下部分屠宰企业鲜品盈利困难,为缓解运营压力,部分企业仍有冻品出库行为,一定程度上补充鲜品白条猪肉市场的实际供应量。 整体而言,预计二季度猪肉市场供应量或较一季度缩减。

供需矛盾仍存,一季度生猪及猪肉价格低位徘徊

综上,一季度猪肉市场供应充沛,需求跟进不足,肉价低位徘徊。二季度猪肉市场供应缩减,猪肉价格存在反弹契机。但需求难有明显改善,预计肉价涨幅或有限。

但从原料生猪的产能考虑,猪肉市场供应量或降幅有限。首先,根据生猪生长繁殖周期来看,二季度理论生猪出栏量主要是由去年6-8月的能繁母猪存栏量决定。2022年6-8月养殖户看涨预期提升,补栏积极性较高,卓创资讯监测166家样本企业能繁母猪存栏量呈增长态势,由528万头增至560万头,增幅6.06%,据此判断二季度理论生猪出栏量较一季度增加5%-6%。其次,2-4月二次育肥猪源陆续出栏也进一步补充生猪供应,或对冲二季度季节性供应减量的空间。所以二季度猪肉供应量或小幅缩减。

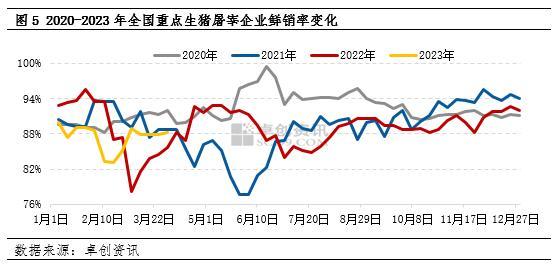

按 照传统消费习惯,国内终端猪肉需求以鲜品消费为主。 2023年春节后终端消费虽有所恢复,但增速较为缓慢,鲜品白条走货不及预期。 卓创资讯监测数据显示,3月末屠宰企业鲜销率为88.18%,较1月1日下降1.79个百分点。 整体来看,一季度猪肉市场供强需弱,肉价承压下行。

二季度猪肉市场需求处于季节性低位 一、二季度为传统猪肉消费淡季,屠宰企业鲜销率普遍处于年内较低水 平。 卓创资讯监测数据显示,2020-2022年的二季度平均鲜销率较一季度变化不大,波动幅度普遍在1-4个百分点。 伴随餐饮、旅游等行业逐步回暖,人员流动加快,二季度终端猪肉需求或略有好转,但消费总量较一季度变化不大。

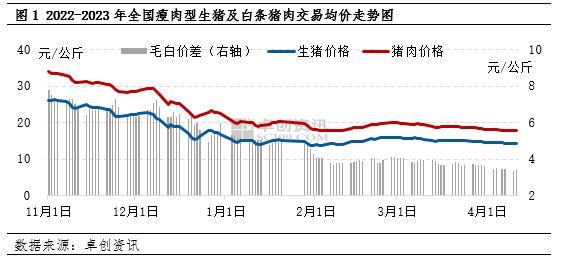

2023年一季度生猪及猪肉价格呈先涨后跌走势,但仍处在磨底阶段,主要原因是市场供应增速大于需求增速,供大于求态势未发生实质性改变。卓创资讯监测数据显示,截至3月31日,一季度全国瘦肉型生猪、白条猪肉均价分别为14.94元/公斤、19.12元/公斤,较2022年末分别降幅12.34%和15.30%。由于猪价跌幅较大,毛白价差整体收缩。(备注:毛白价差=生猪价格-白条猪肉价格)

个人情况简介 个人履历介绍

曾仕强先生的著作涉及多个领域,包括胡雪岩、易经、家庭教育、孙子兵法等。他最为人熟知的是在《百家讲坛》中的演讲,其中涉及了中国传统文化和管理哲学的方方面面。曾仕强教授的生平故事:大财经2023-03-23 15:12:520000曾仕强预言自己84岁 2023年属虎要出大事

「七十三,八十四,阎王不请自己去」,解释这句话解释得最好的曾仕强教授在昨天双十一去世了,终年84岁。冥冥之中,必有定数:戊戌年阎王收人,曾教授属狗,八十四岁,恰在定数之中。人走了,总要说几句,是为序。大财经2023-03-21 17:51:3500027tc什么意思 tc女孩啥意思

你是不是对仪表盘突然亮起的指示灯感到一头雾水,如今汽车功能越来越多,仪表盘的指示灯也起码有上百种,除了常见的,其他不认识也很正常。接下来,我们就来解答网友提问的:tc灯亮是什么故障,汽车tc故障灯是什么意思?大财经2023-03-25 03:33:320001大比例解禁 盟升电子(688311.SH):4754.45万股限售股将于7月31日起上市流通

智通财经APP讯,盟升电子(688311.SH)发布公告,公司本次上市流通的限售股为公司首次公开发行限售股,共涉及股东4名,限售期限为自公司股票上市之日起36个月。本次解除限售股并申请上市流通股份数量为4754.45万股,占公司总股本的41.33%,该部分限售股将于2023年7月31日起上市流通。0000