“正危”集团王文银!许家印的密友,摊上事了?

虚实之间,迷雾重重。

1

“广东民企一哥”的烦恼

神秘的“隐形富豪”正在陷入一场信任危机。

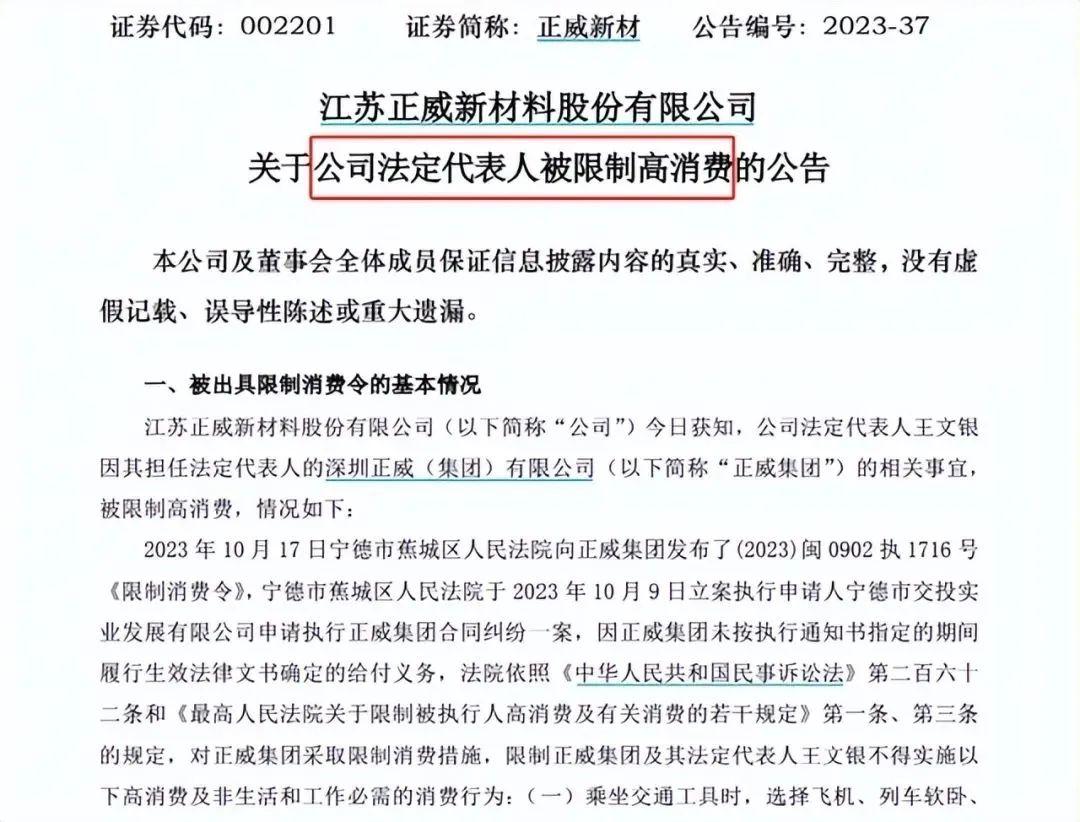

时间回到10月18日,上市公司正威新材发布公告称,公司法定代表人王文银,因其担任法定代表人的深圳正威的相关事宜,被限制高消费。此前,因为合同纠纷,深圳正威及其子公司正威东南(福建)控股有限公司,被宁德市交通投资集团有限公司起诉。

这不是王文银近期第一次被“限高”。8月底,因涉及中建八局第一建设有限公司一项价值1.03亿元的建设工程合同纠纷,正威集团及王文银被山东省枣庄市中级人民法院采取限制消费措施。

尽管这两次“限高”都很快被取消,但今年以来,深圳正威旗下多家公司已经陷入商业纠纷。天眼查显示,截至目前深圳正威风险总量超过1万条,多家旗下公司的股权被冻结或者被执行。仅9月1日-10月23日,深圳正威以及下属公司被执行标的、被冻结股权数额就接近40亿元。

▲资料来源:天眼查

这些事情的出现,让外界对王文银和正威集团越发好奇。

查询正威国际集团官网显示,2022年集团实现营业额逾6000亿元,位列2023年世界500强第124位、中国企业500强第37位、中国民营企业500强第4位。

此前,“2023广东省民营企业100强”榜单上,人们发现,“广东民企一哥”既不是华为、腾讯,也不是碧桂园,而是正威国际集团。

2023年胡润全球富豪榜中,正威创始人王文银以1050亿元财富排在第108名。

资料显示,最近这两次“限高”风波中涉及的金额共约1.6亿元。这不禁令人好奇,世界500强企业、广东民企一哥,何以因这点小钱成为“老赖”?

伴随着这个问题,更多的疑团还在聚集。

2

“世界铜王”虚实

尽管是“广东民企一哥”,但就知名度来说,正威远不如华为、腾讯等企业。

过去很长一段时间,外界对正威集团和王文银都感到陌生。

正威集团官网曾介绍,公司有3万多名员工,旗下拥有广东深圳金属新材料产业园、江西赣州金属新材料产业园、安徽铜陵金属新材料产业园等40余个产业园。且在瑞士、美国和新加坡建有研发中心。

这是一个庞大的“正威系”商业版图。天眼查显示,深圳正威(集团)有限公司有548家成员企业。其中,核心企业358家,上市企业1家,即江苏正威新材料股份有限公司(002201.SZ)。

过去一段时间,王文银卸任了旗下多家公司的法人,但目前他依然担任66家企业的法定代表人,在7家公司担任股东。

这些还不算啥,更令外界惊讶的是它的铜矿储量。根据界面新闻此前报道,正威集团号称掌握的铜矿总储量约有2400万-3000万吨,其已探明矿产资源储量总价值逾10万亿元。北美、南美、非洲等20多个国家和地区,都有正威集团的矿山,据说共有20多座。

这个储量啥概念呢?根据美国资源调查局2015年数据,全球铜储量共约为7亿吨;2016年,中国铜矿储量首次超1亿吨。这意味着王文银掌握全球4.29%的铜储量,这一储量相当于中国铜矿总储量的30%。

10万亿元的总价值则相当于2022年中国GDP的8.2%,比中石油、中石化、中海油的资产总和还多。王文银也由此被称为“世界铜王”。

但有意思的是,这些矿区具体在哪,至今是个谜。根据标普全球市场财智统计,截至2017年底,中国海外权益铜矿项目约50个,全球铜矿储量为4441.8万吨——

在这50个铜矿项目中,没有正威集团的名字。

在知乎上,也有网友称自家在有色金属领域至少搞了30年,全国几乎所有年产量过万吨的铜矿山都去过,但却没见过正威的。世界排名靠前的知名铜矿,也没有一家是正威的。

外界好奇的是,如果正威真有如此雄厚的铜矿家底,为啥不敢亮出来?世界未解之谜,恐怕又要多一个了。

3

许家印密友的“豪赌”

王文银的发迹史,和他的企业一样充满了传奇色彩。

公开资料显示,1968年,王文银出生于安徽潜山的一个偏僻村镇,祖上三代都是地道的农民,学习之余还得帮父母割猪草和喂猪。1989年,王文银以超过重本线50分的成绩被南京大学录取。再往后的日子,被概括成“三次豪赌”——

1997年亚洲金融风暴,王文银反向操作,廉价收购了大量厂房和设备,将企业打造成广东最有实力的电源线玩家之一。

2003年“非典”,有色金属价格暴跌,王文银再次反向操作,买下国内几座大型矿山,之后铜价一路上涨。

2008年全球金融风暴,王文银抄底美国、欧洲等铜矿企业,全球经济反弹后,正威集团营收翻了数倍。

按这个经历,王文银堪称“抄底大王”,比巴菲特还厉害。

但这个看起来像爽文一样的剧本,遭到了不少的质疑。知名自媒体“睡前消息编辑部”就曾做过详细调查,他们指出,王文银的南京大学天文系学历涉嫌造假,企业宣传的3000万吨铜矿资源也无法落实。

更受外界关注的,是王文银和许家印的关系。

据媒体报道,当年许家印刚把恒大总部搬到深圳不久,就去拜访了正威集团深圳总部。擅长书法的王文银,送给许家印的墨宝在网络上广为流传。

从那之后,王文银成了许家印的密友——

2017年,正威拿出50亿入股恒大,与山东高速、苏宁电器等成为恒大的第三批战投方。

2020年,恒大遭遇危机,1300亿战投力挺,王文银就站在许家印旁边。

2023年,恒大汽车迎来“中东金主”纽顿集团,首笔战略投资就收到5亿美元。有媒体发现,金主背后闪现王文银的身影……

这种“亲密友谊”背后,是王文银的隐秘地产布局。

根据清流工作室梳理,正威系在各地拿下产业园的同时,还拍下大量住宅用地。仅2013年至2015年期间,相关企业就在兰州拿下了至少19块住宅用地。这些地块,后来都被倒卖给恒大地产集团兰州置业有限公司。

兰州之外,在郴州、济南、湖州、金华等多地,正威集团都在操作这种土地腾挪术。

随着地产行业的降温,“二道贩”的路子行不通了,正威布局的很多产业园,都遭遇了停摆的命运。加上投资的亏损,正威的资金链也在经受考验。

回看王文银的过往历程,离不开一个字:赌。王文银自己也曾说,“人生最大的风险,就是不敢冒险;每一个成功的人其实都是一个疯子”。

确实,在市场上,很多人信奉“富贵险中求”这句老话,认为求富必须要赌。但他们常常忘记了这句话最本来的样子——

富贵险中求,也在险中丢,求时十之一,丢时十之九。

远方生态2022年亏损478.21万同比亏损增加 本期未承接新业务

挖贝网5月5日,远方生态(835081)近日发布2022年年度报告,报告期内公司未产生营收;归属于挂牌公司股东的净利润-4,782,053.65元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-22,549.88元,归属于挂牌公司股东的净资产3,287,928.36元。00002024年,别再被这八大食品安全谣言忽悠了!

你被食品谣言忽悠过吗?一直以来公安、网信等部门把网络谣言作为互联网整治重点取得了显著成效但“花样翻新”的网络谣言不断出现网络谣言的分辨难度也变得更大2024年已经开启有哪些谣言需要粉碎呢?赶紧跟着小圈一起来看看吧!01鸡蛋造假?02鲜面条里含有硼砂?03蔬菜喷甲醛保鲜?04臭豆腐造假?05喝牛奶拉肚子是因为A1牛奶?06果胶有毒?07养殖虾泡药?08大财经2024-01-10 12:35:260001天干地支背诵口诀 天干地支详解

“年、月、日、时”到底如何用天干地支推算?我也很是好奇。在查阅了一些资料之后,我发现要用天干地支推算时间首先要了解“干支历”这个概念。“干支历”又称星辰历、节气历、甲子历、中国阳历,主要由四部分构成,分别为干支纪年、干支纪月、干支纪日、干支纪时。干支历是把十天干和十二地支相结合构成六十个组合,以二十四节气和十二月建为基本内容。大财经2023-03-21 15:02:150000英国伦敦股市《金融时报》100种股票平均价格指数25日下跌

新华社快讯:英国伦敦股市《金融时报》100种股票平均价格指数25日报收于7570.87点,比前一交易日下跌56.23点,跌幅为0.74%。来源:新华网0002