甘肃捐款:民营企业领先!部分明星不满,小杨哥比明星捐更多

文|瓜田干饭王

编辑|瓜田干饭王

#文章首发挑战赛#

甘肃积石山地震已经导致148人不幸遇难,这是一个令人痛心的数字。

数千人遭受了伤害,数万人失去了家园,他们目前无处可归。

好在人间有大爱,一方有难,八方支援,各路的捐款和物资在第一时间就开始筹集。

实力雄厚的名人们,却因为捐款这件事,又扯出不少幺蛾子。

明星们的慷慨捐赠让整个娱乐圈充满温暖。

不论是韩红、黄晓明还是贾乃亮,他们总是第一个伸出援助之手,备受网友赞美,并且大家认为他们从未缺席任何公益活动。

并非每一位明星都能同样幸运。

就像张凌赫一样,他的捐赠受到了网友的抨击,而刀郎等人则被道德绑架,另有一位网络红人受到了网络暴力的谴责。

但有人捐款就有人想逃避出钱,还得靠网友催。

52岁的歌手刀郎成为了网友逼捐的对象,但是他的粉丝为他辩解说:他并不是不想捐,实际上是没钱能捐。

刀郎作为一位备受影响力的歌手,曾经风靡一时。

近年来,他的演艺事业似乎有所下滑,因此他的生活状况备受关注。

于是,有些网友认为他应该为灾区捐款以回馈社会。但是,这种逼捐行为是否合理呢?

还有一位受到逼捐的明星是张凌赫。

很多粉丝担心自家偶像没有捐赠会影响到他们的形象,而部分网友则是平等的讨厌每一位208万。

所以网友和粉丝们就一起催促明星捐款,甚至还制作了捐款名单,评选出了所谓的“内娱四抠”。

在舆论的压力下,张凌赫的工作室公开了向韩红基金会捐赠25万元的回执单,本以为事情就此告一段落。

张凌赫在社交媒体上发表了一段话,似乎是在向网友们挑衅。

“你凝视深渊的时候深渊也在凝视你”

愤怒的网友们扒出了张凌赫日常使用的奢侈品,加起来也能再捐一次20万了。

尽管这些物品都价格不菲,但这并不是衡量爱心的标准。毕竟,张凌赫之前确实向地震灾区捐款了25万元。

与其他同行相比,虽然数额不算突出,但只要是真心帮助灾区,数额并不重要。

从捐款时间上看,张凌赫的反应有些迟缓,远不及他的绯闻女友白鹿。白鹿在第一时间就完成了爱心捐款。

也有网友觉得这种逼捐行为过分,捐款应该是自愿的。

捐二三十万的热门明星不在少数,但为什么被网友盯上的只有张凌赫呢?

捐款应该是自愿的,但许多网友觉得那些有影响力的明星们应该承担更多的社会责任感。

罗云熙,一直以罗弋名行善,但却出人意料地被列入未捐款名单。实际上,因为捐款名单放的不是罗云熙本名。

早在他还是一个名不见经传的小糊咖的时候,他就默默地参与了许多公益活动,捐款数额30万。

和这种行为形成鲜明对比的,那英以一种低调的方式向甘肃地区捐款,这个善举通过“中华思源工程基金会”实施。

这个慷慨之举不仅展示了她的社会责任感,也为那英在近几个月备受网络暴力抨击之后赢得了一片掌声。

与之前所受到的指责形成鲜明对比的是,这种低调行为更加突出了那英的大公无私。

此刻,她以实际行动发出了社会声音,重新点亮了人们对她的印象。

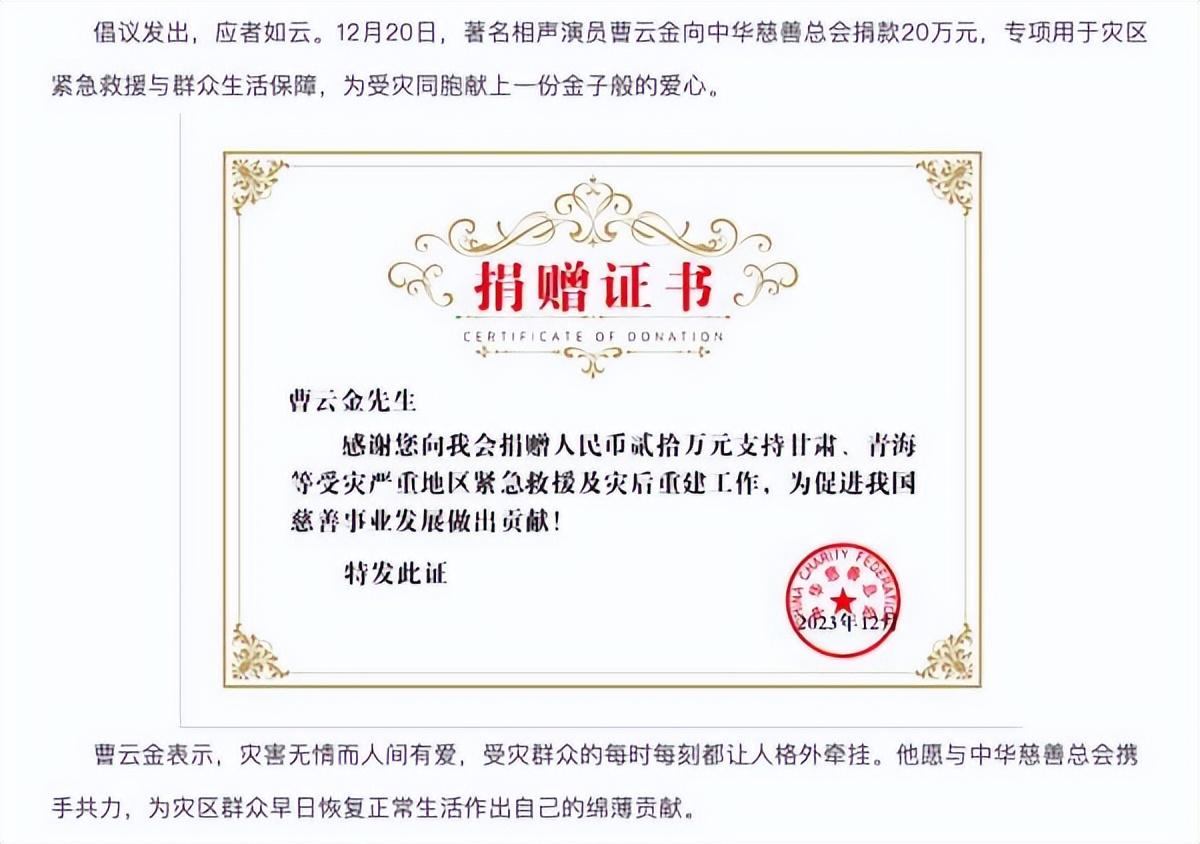

同样因为捐款引起争议的,还有曹云金令人瞩目的壮举在社交媒体上引发了热议。

他自豪地宣布向困难儿童捐款20万元。这个善举受到了社会各界的关注,掀起了轩然大波。

不久之后,有人在中华慈善总会官网上发现,曹云金所捐的实际金额只有1元,这一发现立即引起了公众的质疑。

更令人担忧的是,捐款证书上存在许多细节引发人们的怀疑。

比如与实际捐款者姓名不符,捐款证书的防伪标记缺失,甚至连捐款日期都不明确,简直让人难以置信。

面对这一情况,曹云金本人没有做出任何回应,反而让人对捐款真实性产生了更多疑虑。

最终,曹云金报警以证明自己的清白。这个事件表明,明星和艺人无论是否真的捐款,都不能逃脱舆论的关注。

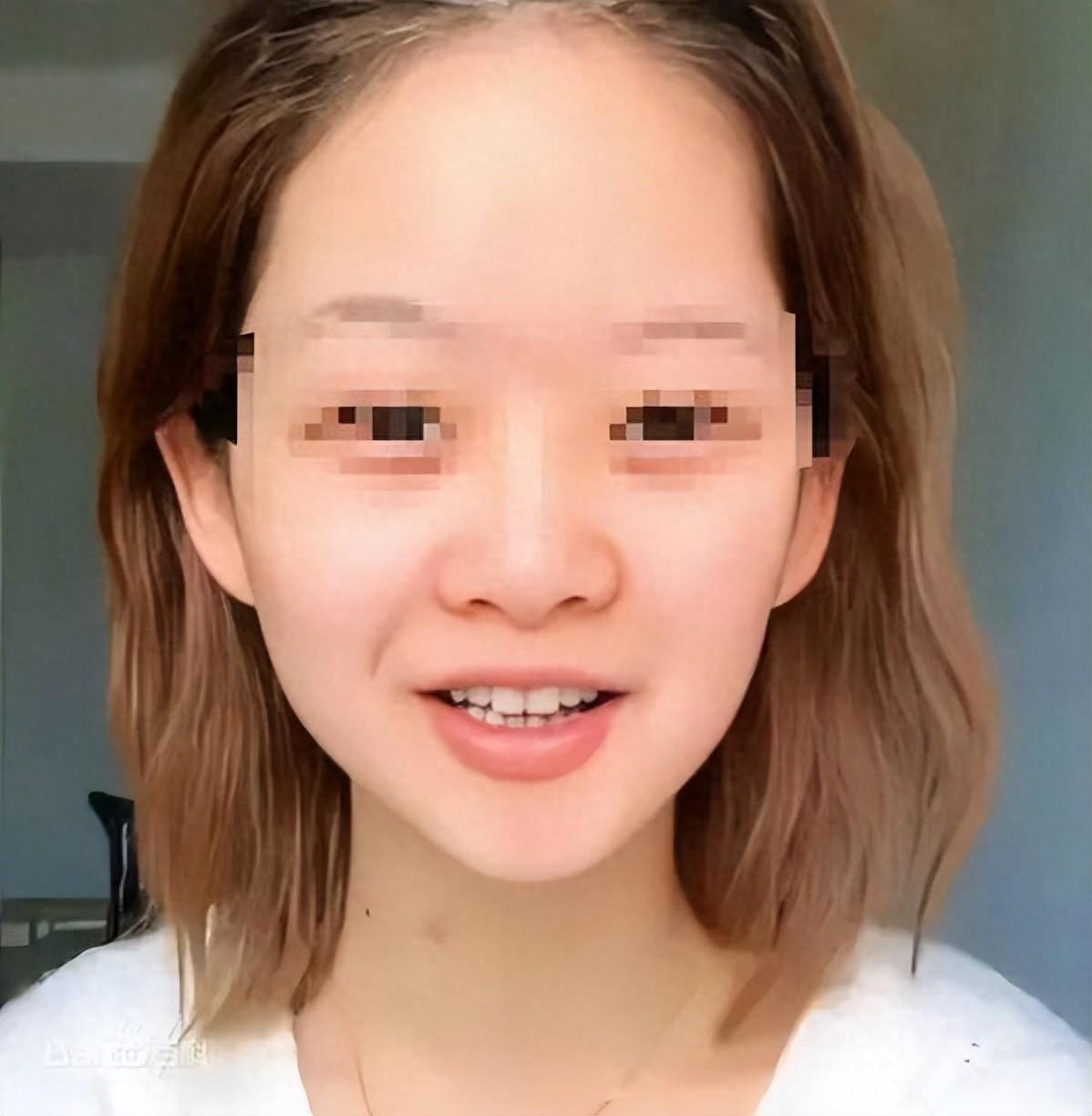

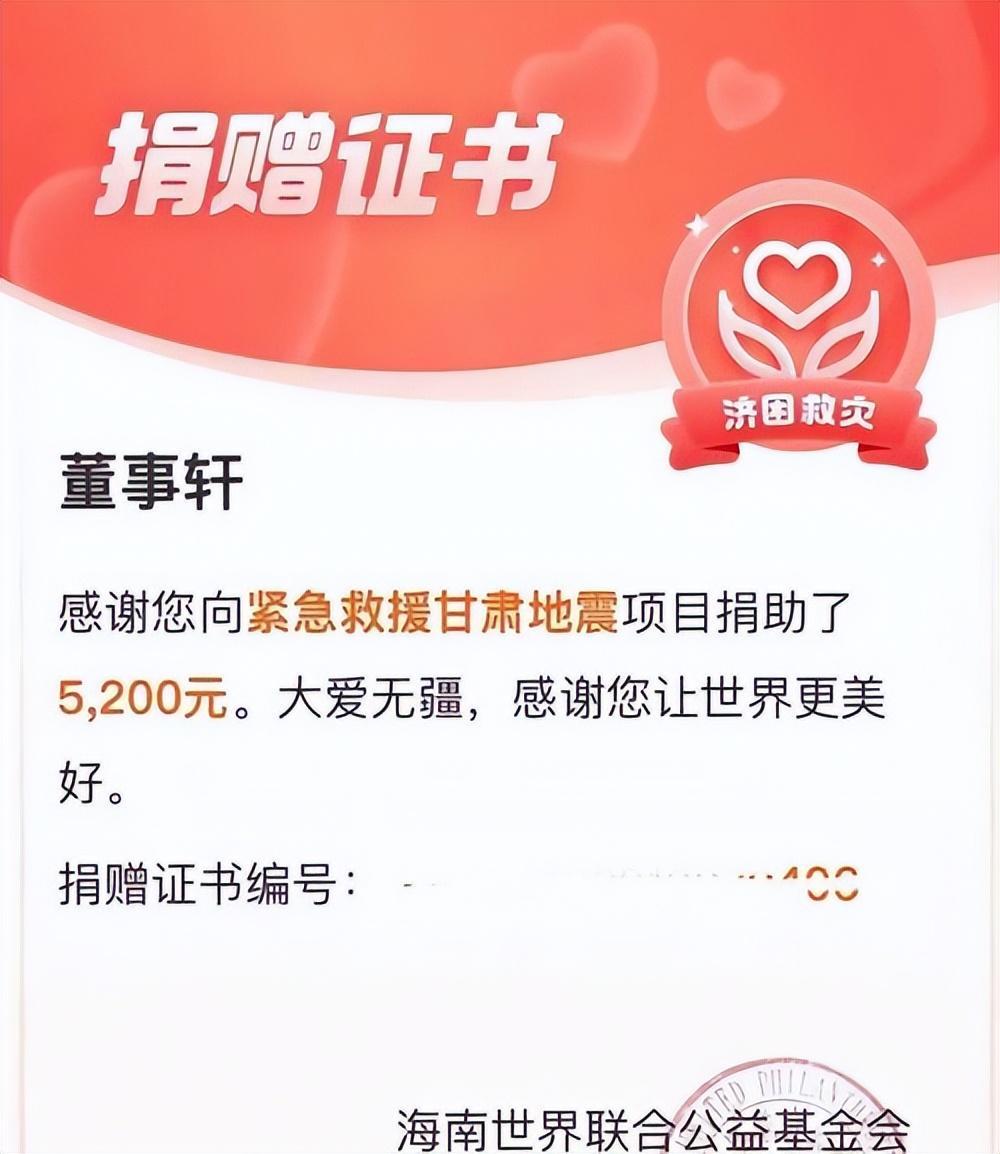

人们居然能对一张捐款回执如此仔细地进行调查,实在让人震惊。网红“懂事轩”。

在直播中,粉丝们在评论中向她告知甘肃发生地震的消息。

"董事轩"却带着微笑回答道:"甘肃地震了,离我800公里远,1000公里远,跟我有什么关系吗?"

这番言论和表情引起了网友的愤怒。作为拥有300万粉丝的大网红,她以一种戏谑的口吻说出这样的话,难免引来了批评之声。

面对事件的持续扩大,"董事轩"也发表了一份道歉声明。她表示当时以为只是一次小地震,无意间说出了那样的话。

作为一个公众人物,她向大家对自己的言行表示了道歉,并捐款了5200元。

虽然爱心难以用金钱衡量,但这5000块钱或许只相当于这位大网红一天的收入罢了。

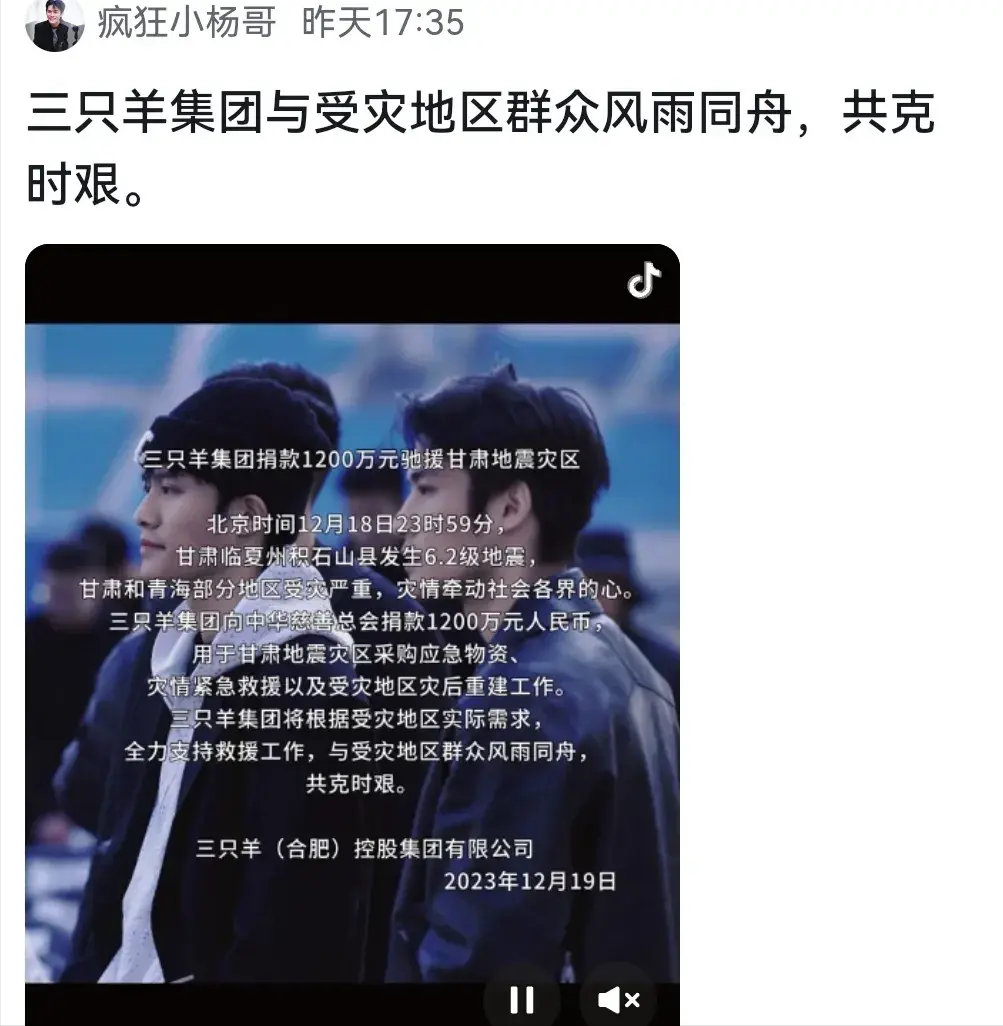

口碑一向两极分化的小杨哥这次令人刮目相看,大网络明星小杨哥的表现实在太疯狂了!他慷慨捐款的举动简直令人瞠目结舌。

相比那些吝啬的小网络红人只捐几千元,小杨哥可是满怀真挚的情感,他的善举可谓炽热如火。

当然了,评判慈善爱心事业不能仅仅看捐款数额,因为每个人的情况不同。

只要有爱心,每个人的努力都应该受到肯定。

明星和普通人一样,捐款应该是自愿的。

逼捐不仅会让被逼捐的人感到不舒服,也会破坏公益环境。因此,我们应该尊重每个人的选择,不要强迫别人捐款。

2024年的惊喜,我的房贷金额已由当初的每月15,000元降到11000元了

2024元旦,收到银行的还房贷提醒。我发现还款额又降低了。其中我购买的商品房的一月份的还款金额降到了11,358.84元。我这个房子是2017年10月份购买的,交完首付以后,办理的是30贷款。记得首期的还款金额是每月15,000多元。由于选用的是LPR,贷款的利率是可变的。由于这些年银行一直在降息,我每月的还款金额也一直在减少。房贷利率已由当初的5.9降到了现在的4.2以下。大财经2024-01-04 00:06:520000“老品牌”自行车企业瞄准“新动力”!电助力出行方式热潮来袭

(央视财经《第一时间》)近年来随着骑行热的出现,中高端自行车逐渐走红,特别是国内需求有所增长,不少老牌自行车企业瞄准电助力自行车这一细分领域,加大资金投入和研发力度,争取高端化转型。0000世界十大禁书 十大禁书都有啥

我不敢说历史是什么,我只能说历史像什么。历史像一条满满的海滩,古人是海滩的缔造者,而我们是一个个悠闲地过客,我们在历史的海滩上散步,又想拾起点什么。今天小编就给大家拾起中国古代十大禁书:十、《醋葫芦》清·乾嘉年间禁这本书是中国社会早期“婚外恋”现象的真切记载。通篇皆为男女情事,令人啧舌。其间男女道德观念淡薄,无视理法,毫无羞耻感。九、《剪灯新话》明·正德年间禁大财经2023-03-24 14:07:410006主力资金净流入最多的是这5只个股

截至北京时间13:30,上证指数报3219.07点,涨0.20%,深证成指报10799.78点,跌1.01%,沪深300报3826.66点,跌0.63%,创业板指报2198.43点,跌1.38%每日经济新闻大财经2023-06-03 05:19:310000