天风证券:基建仍保持较快增速 关注建筑央企及国际工程

智通财经APP获悉,天风证券发布研究报告称,3月单月地产开发投资/狭义基建/广义基建/制造业同比分别-7.2%/ 8.7%/ 9.9%/ 6.2%(增速环比-1.5/-0.3/-2.3/-1.9pct),基建投资仍保持较高增速。2023年中央企业经营层面的考核指标由“净利润”改为“净资产收益率”,建筑央企ROE或有较好回升机会。考虑到今年是“一带一路”倡议提出十周年,该行认为“一带一路”建设有望加速,综合来看,建议关注建筑央国企及“一带一路”相关国际工程业绩增长弹性和持续性。

天风证券主要观点如下:

基建仍保持较快增速,关注建筑央企/国际工程

23年1-3月地产开发投资/狭义基建/广义基建/制造业同比分别-6.5%/ 8.8%/ 10.8%/ 7%,3月单月地产开发投资/狭义基建/广义基建/制造业同比分别-7.2%/ 8.7%/ 9.9%/ 6.2%(增速环比-1.5/-0.3/-2.3/-1.9pct),基建投资仍保持较高增速。该行认为23年基建增速或在去年高基数基础上有所回落,由于保交楼等政策持续发力地产投资增速或为个位数降幅。2023年中央企业经营层面的考核指标由“净利润”改为“净资产收益率”,建筑央企ROE或有较好回升机会;考虑到今年是“一带一路”倡议提出十周年,该行认为“一带一路”建设有望加速,综合来看,建议关注建筑央国企及“一带一路”相关国际工程业绩增长弹性和持续性。

地产筑底阶段,基建各细分板块景气度仍高

地产按传导顺序看,1-3月地产销售面积同比-3.5%,单月同比-3.5%(增速环比 0.2pct);1-3月新开工面积同比-19.2%,单月同比-29%(增速环比-19.7pct);1-3月施工面积同比-5.2%,单月同比-34.2%(增速环比-29.9pct);1-3月竣工面积同比 14.7%,单月同比 32%(增速环比 24pct);数据层面,考虑到2022年3月份后地产各项指标维持了30%左右下滑做低基数;政策层面,涉房融资新规&保交楼等政策对于房地产供给&需求端充分呵护,该行认为今年地产或为夯实底部阶段。基建细分板块中,1-3月交通仓储邮政投资同比 8.9%,单月同比 8.7%(增速环比-0.5pct);其中铁路运输投资同比 17.6%,单月同比 17.4%(增速环比-0.4pct);道路运输投资同比 8.5%,单月同比 10.6%(增速环比 4.7pct);1-3月水电燃热投资同比 22.3%,单月同比 20.4%(增速环比-5pct);1-3月水利环境公共设施投资同比 7.8%,单月同比 6.5%(增速环比-3.3pct);其中水利投资同比 10.3%,单月同比 15.5%(增速环比 12.5pct);公共设施管理投资同比 7.7%,单月同比 5.3%(增速环比-5.9pct)。

单3月水泥产量增速较快,后期水泥价格趋于稳定或小幅调整

1-3月水泥产量4.02亿吨,同比 4.1%,单3月水泥产量2.06亿吨,同比 10.4%。4月中旬,随着天气好转,水泥市场需求有所恢复,截至4月14日,全国水泥企业出货率63%,环比 8pct。水泥库容比4月以来持续攀升,至4月14日为69%,主要系房地产市场不景气,以及下游资金短缺,水泥需求整体处于弱势运行态势。库存的持续攀升,导致价格震荡下行,4月14日全国水泥价格432元/吨,同比-76元/吨,环比-5元/吨。鉴于各地水泥企业正在积极开展二季度错峰生产工作,预计后期水泥价格将会趋于稳定或小幅调整为主。

1-3月玻璃产量下滑,供需两端均存改善预期

1-3月平板玻璃产量23260万重量箱,同比下滑8.0%。截至4月13日全国生产商库存5012万重箱,年同比低701万重箱,全国均价98元/重箱。23年该行认为供需两端均存改善预期,一是保交楼等发力有望推动需求缓慢修复,二是行业供给相对去年高位有所下降。截至4月13日管道气燃料/煤燃料/石油焦燃料玻璃企业毛利分别为83/22/233元/吨,随涨价单位盈利有所提升。考虑均衡状态下浮法业务的盈利与估值,以及新业务带来的额外成长性,该行认为当前仍可关注浮法龙头中长期投资价值。

风险提示:政策实施不及预期、宏观经济不及预期、项目运营不及预期。

本文源自智通财经网

收费标准乱、退费难度大……婚介服务套路多

本以为会迎来一场双向奔赴的爱情,谁承想购买婚介套餐后,说好的周到服务却成了肥皂泡。记者调查发现,婚介机构频设套路,一旦发生纠纷,消费者维权不易——婚介服务套路多,“适婚族”请小心石佳高梅潘若曦核心提示◆婚介机构在宣传时若以谎称可以介绍“高富帅”“白富美”的方式,误导消费者购买高额套餐,可构成虚假宣传。0000草木灰是什么肥 草木灰的功效与作用

哈喽,大家好!这里是种地人!今天我们聊聊“草木灰”在农业中的妙用!说起“草木灰”,可能大部分农民朋友都很熟悉。但是很少有人将它运用到农业生产和养殖中,也不清楚具体怎么使用!这可真是一大损失!那么草木灰到底在农业生产和养殖哪些方面能发挥作用?下面我们一起来看!大财经2023-03-24 20:48:020000html代码大全 html常用代码大全

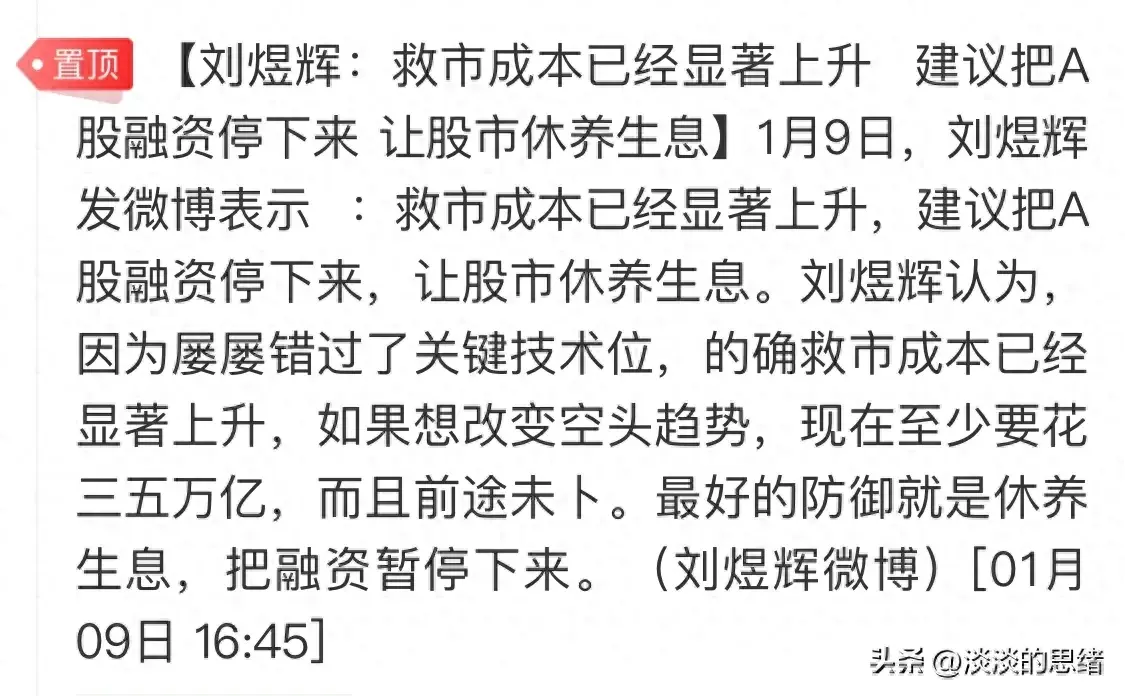

编译自:http://medium.freecodecamp.org/for-your-first-html-code-lets-help-batman-write-a-love-letter-64c203b9360b作者:KunalSarkar译者:MjSeven在一个美好的夜晚,你的肚子拒绝消化你在晚餐吃的大块披萨,所以你不得不在睡梦中冲进洗手间。大财经2023-03-25 09:02:260000经济学家:救市建议把A股融资停下来;昨晚外围股市全线下跌!

股市这不温不火的走势,是可以考虑救市了,各公司回购自家的股份已进行一段时间,3千点就有行动的,现在2800多点了,回购是一种积极的作用,但没有起到明显的效果。大盘每天的交易量就六七千亿,5千多只股票,这量能实在少了点,市场情绪越来越低。一向活跃的北交所也连续下跌了五天,其中两天大跌4个点以上,一天大跌3个点以上。大财经2024-01-10 10:35:430000