论道·龙永图:为什么要到丹寨这个偏远地方打造一个国际化的企业

龙永图(前外经贸部副部长、中国入世首席谈判代表):很多年以前,因为我是贵州人,当地的领导和企业家都问我贵州能不能出现国际化的企业?我说当然可以。企业不管在什么地方,只要出口产品符合国际的标准,它生产的产品能够出口到全世界,它就已经是一个国际化的企业了。国际化企业另外一个标准就是,不追求大而全、小而全,自己什么都做,它可以利用全球的资源、全球的原材料、全球的零部件、全球的技术来发展自己。

一个企业的国际化标准,一是把它的产品通过符合国际标准而售向全世界,第二是利用全球资源和产品。这两条兴富祥都已经完全达到了,他们生产的产品已经达到了国际的水平,所以才有来自于国际上那么多有名企业到这儿采购他生产的机床。另外一条就是它使用全球的资源,他生产的这些机床,40%的零部件和其他原材料还要在国外采购,这样才能够达到最好的经济效益,最具有国际竞争能力的产品,这就是一个典型国际化产业。

为什么要到丹寨这样一个偏远地方打造一个国际化的企业?第一是家乡的情节,第二他生产的机床当中有几个零部件必须是100%劳动密集型手工创造,不可能用任何机器来加工,给一个适合的工资,就可以几百人在这里做,他们习惯于从早到晚做一件事情,这种在大城市里是不可能做到的,他充分利用当地的劳动力,其实并不廉价,就是专注的、专业的劳动力、工匠型劳动力打造了这样一个企业。

丹寨的经验对于贵州、对于中国欠发达地区有利的。在当今国际制造业中不可能一个工厂生产从头到尾的整个产品都是自己生产,就像是波音和空客一样,几万个零部件肯定来自于全世界,它生产的这些机床几千个零部件40%来自于全世界。

我们怎么样了解国际化生产的思维是非常重要的,我希望全球化能够把全世界的企业紧紧通过一千个、一万个、十几万个产业链连接起来,那么世界就更加安全,因为你中有我、我中有你,你的利益和我的利益紧紧绑在一起,我非常热衷于把这样的企业推向中国推向世界。

最好的播放器 十大最火播放器

导语:测试软件为:MXplayer专业版Uplayer视频播放器XplayerQQ影音VLCKMPplayerOplayer以上软件均来自手机乐园,酷安,play商店。我找的都是我认为排得上名的,在此基础上再做二次对比。封面图部分图标实在没找到,望见谅。下面是内容梳理软件的意义软件的内部界面对比软件功能和优缺点对比软件的真实使用体验对比总结大财经2023-03-25 13:30:140004海鲜骗局,你中招了吗?

5分钟被骗走750,这种街头骗局你遇到过吗?最近,浦东的王先生在路边接孩子放学时,遇到有人敲他车窗。这人指着后面一辆外地牌照的冷链卡车,说自己是来上海送货的,多了几箱冷冻的海鲜不想运回去了,打算低价卖了,好早点回家,让王先生帮帮忙收了。0000疑惑的近义词是什么 清晰和疑惑的近义词

1、桂林山水近义词:观赏--欣赏仿佛--类似雄伟--雄壮围绕--缠绕壮阔--宏伟形态万千--姿态万千反义词:流动--固定前进--后退迷蒙--清晰波澜壮阔--风平浪静2、记金华的双龙洞近义词:大约--大概明艳--鲜艳时而--有时缓缓--缓慢稍微--略微昏暗--昏黑蜿蜒--曲折反义词:缓--急明艳--暗淡仰卧--俯卧漆黑--明亮蜿蜒--笔直0001天津滨海建投完成发行10亿短期融资券 票面利率6.73%

观点网讯:4月21日,根据天津滨海新区建设投资集团有限公司2023年度第十一期超短期融资券发行情况公告披露,已完成发行的债券简称"23滨建投SCP011",债券代码:012381614,发行金额为10亿元,票面利率6.73%,发行期限为160天,起息日为2023年4月20日,将在2023年9月27日兑付。0000载沉载浮,转型发展:2022年信托公司年报解读

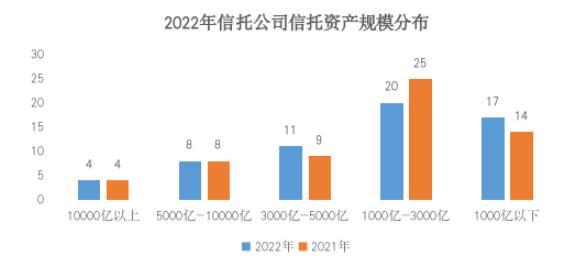

不完全统计,截至2023年5月1日,共有60家信托公司发布了2022年年报。整体来看,行业信托资产规模延续企稳回升态势,信托公司经营业绩表现承压,营业收入与盈利水平整体下行,行业分化与结构调整明显,信托业务收入与固有业务收入变动较大,部分公司波动明显,行业资本实力持续提升,转型发展仍在路上。一、信托资产规模企稳回升,头部信托公司排名稳定大财经2023-05-04 23:11:440000