2003年,上海最牛钉子户张新国,坚持要一个亿加六套房,结局如何

“赔我六套房子和一亿元拆迁款,否则你们别想拆我的房子。”一个中年男人和开发商争得面红耳赤,丝毫不让步。

2003年,上海市松江九亭沪亭北路计划拆迁以修建公路,拆迁户张新国却死守自家的小洋楼狮子大张口索要1亿拆迁款外加6套房,求而不得成为上海“最牛钉子户”,苦苦煎熬14年,最终同意了拆迁。

张新国为何狮子大开口索要天价赔偿款?僵持14年后又是什么原因让他选择妥协?他是否如愿获得6套房和一亿的赔偿款?

究竟是怎样的房产让一个中年男人不愿轻易放手,宁可成为遭人非议的“钉子户”,欲知晓原因,我们先来了解下这家人的生活背景。

张新国年轻的时候就是个好青年,拥有一身健硕而强壮的肌肉,待人接物十分有礼貌,做事很有道德底线。自成年后他就不再跟父母拿生活费,而是自食其力,一边上学,一边兼职赚钱养活自己。

自古以来,勤劳上进的人运气一定不会很坏,张新国就是这样的代表,毕业后,他如愿以偿来到上海市一家有名的建筑公司入职,凭借肯吃苦耐劳的拼搏精神和老实憨厚、肯想肯干的性格,深受公司老板的器重,短短几年时间,张新国就有了一笔存款。

正值张新国在事业小有成就、又到适婚年龄时,他遇到了未来相濡以沫的妻子,两人一见如故,迅速坠入爱河。虽然女方家庭条件更为优越,可她丝毫没看低张新国,反而被其踏实靠谱、待人真诚的优秀品质深深吸引,张新国则被女方的温柔体贴、大方善良所打动。

两人很快步入婚姻的殿堂。婚后,两人住在女方家在上海松江九亭沪亭北路的祖宅里,实际上就是郊外的一处农村基地,日子虽苦,但家庭十分温馨。

在之后的几年里,这对夫妻全力以赴为将来的美好生活打拼,张新国也更加卖力了,毕竟妻子为他接连生下了一儿一女,一家人其乐融融。

眼看着孩子们一天天长大,这对夫妻不得不早点做打算,张新国是上海建设公司员工,也做生意,颇有积蓄,夫妻两人一合计拿出存款三十万决定把旧房子拆了盖一座宽敞的房子。于是,在张新国的精心操持下,一栋粉红色的小洋楼便出现在这里,与其他住户的平房形成鲜明的对比,好不洋气!

建筑风格很有古色古香的典雅气质在其中,拱形窗户显得整体像个宫殿,配色又大胆明艳,十分美妙,过往的邻居们纷纷赞不绝口,让张新国深感自豪。可以说,这栋小洋房就是他这么多年的积蓄,除此之外又恢复到身无分文的阶段。

不过,家和万事兴。身外之财远不如一家人心宽体胖地生活。90年代,能在上海住上洋房,那是相当气派,当时浦东一套100平的房子也不过30万左右,邻里同事都很羡慕张新国,张新国虽然嘴上谦虚,但心里很得意。

没几年,儿女纷纷成家,但以他们的收入不能在上海买房子,为了帮衬儿女,张新国夫妻俩让他们拖家带口住进了小洋房,如此一来,这里便生活着4个家庭,张新国两口子,岳父岳母一家,儿子一家,女儿一家。

随着儿女各自开枝散叶,大家庭又添了几口人,使得原本宽敞的小洋楼变得很是拥挤,尤其卫生间和厨房的使用时常会造成困扰,鸡飞狗跳的日常琐碎令张新国十分头疼,而这一切的源头在于物质条件不达标。

张新国如何解决这件事?他对小洋房又进行了怎样的改造?

原本儿女没成家之前,一家四口住在小洋房里十分惬意,还拥有各自宽敞的活动空间,好不愉快!可自从儿女成家各自拖家带口住进来后,且不说三个不同的家庭时间久了也难免在生活中发生摩擦,就连最基本的个人住房空间都勉强维持。

物质条件决定上层建筑。如今的小洋房里,怨声载道和争吵已经代替了之前轻快的欢声笑语。这令年过50的张新国夫妻两十分困扰,必须得想办法解决这件事!于是,由张新国拍板,最终决定扩建小洋楼。

由于儿女们并不富裕,所以在大家伙的商量下,由张新国扩建房子,但装修和家具的费用由两个小家庭分担。

于是,张新国倾尽所有的存款来扩建房子。小洋房不仅要扩大宅基地面积,还要再加高一层楼。为了尽量宽敞,张新国便买下邻居不用的宅基地,顺利加宽了小洋楼。

待300多平方米的三层小洋楼落地,一大家人激动不已,两个小家庭共出资15万将其精心装修成内部中式,外部欧式的中西合璧小洋楼,好不气派!

此后,宽敞的小洋楼里又恢复了以往的欢声笑语,令张新国心中松快不少,为了物尽其用,张新国还将一楼闲置的房间高价租给住户,赚取生活费来补贴家用。

可是好日子没过多久,沪亭北路这片老式住宅区迎来拆迁,2003年,在上海市相关部门的前瞻性规划下,需要修建一条四车道公路,路线相关的房屋都要拆迁,当然,所有的拆迁户们都能拿到一笔可观的补偿金。张新国也是拆迁户之一。

起初,得知这个消息后,张新国一家和其他住户一样高兴,盼望着政府多补偿些让他们有能力在上海买楼房。

但待拆迁政策下来后,张新国的心就凉了,这到底是怎么一回事呢?

原来,经统一规定,拆迁款并不是按照住户的实际房屋面积来算,而是只认定宅基地证书上的面积。如此强硬规定是有前车之鉴的,以往按照住户房屋实际面积来算时,总有不少住户偷偷加盖房子以扩大面积,最终拿到高额补偿金,给政府造成了极大的财政损失,并导致争端不断,影响工作正常开展。

新的拆迁政策对大多数住户有利无害,可对于张新国来说,就亏大了。他的三层楼房只能以宅基地平面面积来计算,相当于拆迁款几乎折损多倍。众所周知,这栋三层小洋楼是张新国一辈子的心血,投入超过70万,装饰地金碧辉煌。

此外,村里也有根据家里男丁多寡分配的政策,邻居家有3个儿子,其中一个智力有问题还走丢了,但即便如此,邻居还分到了6套房,而张新国只有一子一女,按照规定,女儿是分不到房子的,但因为多子女,张新国家总共可以分到4套房子,这种对比,自然让张新国非常不满。

按照新拆迁政策计算下来,张新国只能拿到270万补偿金和4套房子。这4套房子并不是免费的,而是以4500一平米的价格卖给住户,按照这样算,等于张新国最终只能得到70万赔偿金和4套房子,这可远远低于他的预期。

为了争取更多的补偿金,张新国将购买邻居宅基地的证书找出来,费了好大功夫才通过相关部门的认定,使得补偿金稍增了些,可这一切比起他对小洋楼付出的心血,简直九牛一毛。此时,为了争即将分得的房子也补偿金,儿女两家争吵不断、鸡飞狗跳,让张新国深感糟心。

压倒张新国的最后一根稻草便是:岳父祖宅的宅基地证书由于太陈旧,印章不明显,未通过认定。种种阻碍,让张新国压抑的情绪彻底爆发,于是出现开头的一幕,跟相关部门公开叫嚣,表示除非给他一个亿才同意拆房子!

几番僵持之下,张新国以为政府最后为了修公路必然会松口,结果等了两三年,公路已经完工运行,他的小洋楼再也没人管!张新国也成为上海“最牛钉子户”。

张新国的狮子大张口并没有等来政府的妥协,反而等来自己被孤零零搁置在新修建马路的中间,进退两难,来来往往的车辆都能看到这座突兀的“城堡”,越来越多的人知晓“最牛钉子户”张新国。

原来制定好的四车道方案,最终因张新国的拒绝拆迁而不得不改成两车道,公路虽然已经建成,可随着这片区域的迅速发展,交通还是略显拥挤,这份拥挤尤其处于张新国家门口路段,因为小洋楼占了马路至少三分之一宽度。

堵车的现状也深深影响着张新国一家人的生活质量,比如,天蒙蒙亮全家人还熟睡时,一声尖锐刺激的鸣笛声已经响彻在马路上;大车经过时,几乎撼动整层楼。还有几次,有的车直接撞上墙,使得墙体损坏,明明受害的是张新国,反而被对方以“房屋位置妨碍交通”告上法庭。

种种在马路中间生活的阻碍令张新国一家人苦不堪言,四个家庭陷入鸡飞狗跳的日常不可自拔,张新国的岳母也因为每日的担惊受怕不幸去世,事到如今,张新国看着往日邻居个个住上新房,心中滋味万千,不免怀疑自己之前的坚持。

时间来到2016年,13年飞驰而过,张新国已然成为一个鬓发斑白的老人,精神状态不复从前,说实话,他已经后悔拒绝拆迁的决定,可面子大过天,自己选的路跪着也要走完。

直到一个叫做陆辉的新上任拆迁办主任出现在小洋楼门口,事情才发生彻底转折。

陆辉不像以前的拆迁办负责人一味只让住户强硬拆迁,而不理会住户的真正心中顾忌。他一来就共情张新国,并嘘寒问暖、和声细语,就像老友一般关心,几番到访,令张新国终于破防,忍不住老泪纵横,诉说这13年来的糟心事。

陆辉和张新国

陆辉和张新国敞开心扉后,陆辉对张新国说,如果现在拆迁,可以让张新国获得13年前的赔偿,也就是270万拆迁款和4套房子,有了这个台阶,张新国就顺势答应了。

毕竟他也因此吃尽了苦头,要是再坚持下去,生活质量只会越来越差,最后也会被强制拆房,到头来一无所有。13年的坚持,最终也没有多要到一分钱,张新国心里很不是滋味,但事已至此,后悔也晚了。

签字

签字2017年,张新国费尽一生心血的三层小洋房终于被拆,挡在马路中间14年的房子终于消失,随之消失的是14年横亘在张新国心中的重石,这一刻,他释然了!曾经意气风发、坚决做“最牛钉子户”,可到头来受害的还是自己,最终还是得接受现实。

拆迁

拆迁如今的张新国两口子早就退休住上了大房子,4套房刚好够他们4家人住,每天张新国就是喝茶看报,过得好不逍遥。每每想起当拆迁户的14年,他就后悔不已。

毕竟2017年上海的270万元,只够买一套偏远地区的一居室,这个购买力和2003年比差远了,2003年上海房价还没暴涨,即便按照拆迁要买4套房,但剩下的70万也可以做不少事,买房或者做生意投资都行,能升值不少,但70万放在2017年的上海,能做的事情太少,几家一分所剩无几,如果当初答应了拆迁,估计张家的生活质量比当钉子户强多了。但没有后悔药可以吃。

繁华的上海

繁华的上海那么14年坚持做钉子户的意义何在?怎么看都是亏大了,这也告诉我们,知足常乐,贪心不足,最终只会让自己吃亏。

交银人寿荣获2023金诺品牌创新典范奖

5月9日,在“中国品牌日”来临之际,《中国银行保险报》在2023金融品牌影响力大会上发布了“中国金融品牌影响力案例”榜单,交银人寿《“医”笑解忧》健康主题新书传播案例凭借积极的社会影响力和良好的品牌传播效应,获评“金诺·中国金融品牌创新典范”奖。大财经2023-05-10 12:30:220000人生发财靠康波,知道我们在哪儿很重要

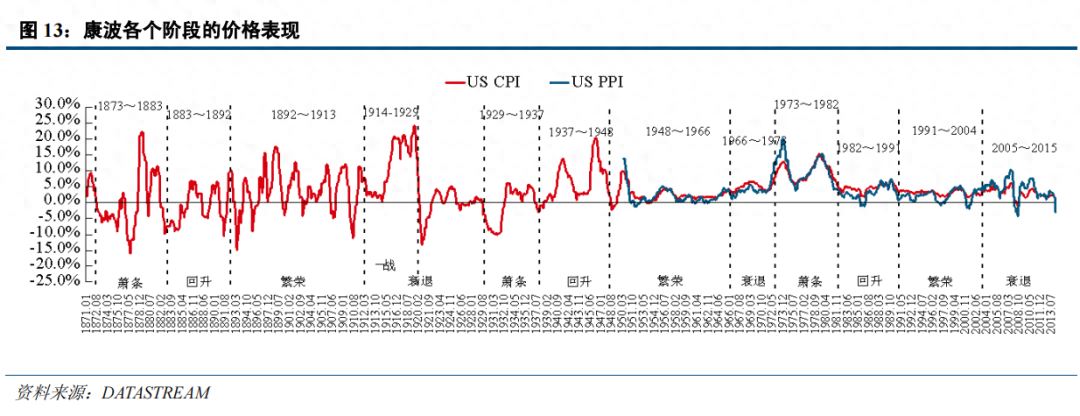

康波分析系列1:小熊、小猪、银行家与科学家1/7、人生发财靠康波假期期间,聊一些更宏大的东西。有一个说法叫“人生发财靠康波”,因为康波研究的是价格周期性波动,与金融投资直接相关,它又是一个长达50年左右的大周期,基本上覆盖了一个人一生的劳动时间,一个人的一生有且仅有一次享受康波大周期带来的时代红利,而且时间长达十年,如果刚好抓住,就能在此阶段完成人生财富的积累。大财经2023-12-01 15:48:030000我的遥远的清平湾 我遥远的清平湾鉴赏

史铁生和他的遥远的清平湾赵泽华史铁生回到清平湾,与老乡合影对于命运的残酷无情,他浑然不知清平河就像一条金色闪光的带子,半山腰有几十眼窑洞,炊烟袅袅,淡蓝的烟雾缓缓升上蓝天,隐隐约约可以看见家家窑外悬挂着的成串的红辣椒,在一片土黄色里格外鲜艳夺目。大人喊、小孩儿哭,石碾子的声音,马和驴的叫声,狗吠声,鸡鸣声,声声入耳,一片沸腾。大财经2023-03-23 22:17:550000羽毛球世界排名 羽毛球拍排行榜

北京时间3月14日,世界羽联官方公布了最新一期世界排名。混双方面,上周夺得德国公开赛冠军的冯彦哲/黄东萍首次跻身世界前十,排在第10位,而黄东萍与王懿律的组合仍排在混双第三。郑思维/黄雅琼继续领跑,日本组合渡边勇大/东野有纱排名第二。女单方面,中国队四人跻身前十,陈雨菲、何冰娇和王祉怡分列四到六位,韩悦排名第10。日本选手山口茜占据榜首。大财经2023-03-22 04:28:400001