伯明登神文:2010年对房地产危机的预警

当下房地产金融危机,已经成为系统性金融危机的暴风眼。

如果,政府采纳了这篇文章的预警,当可避免当下房地产金融危机。

如果,当时有房地产公司能采信这篇文章的预警,当可避免当下进退维谷的困境。

古人云,预则立,不预则废。

预见力,当是政府决策和企业决策最重要的能力。

伯明登:房地产投机之本质

家文化是中国文化之根,家的物质核心就是房子;没有真正属于自己的房子,每个人的内心深处都会萌生浮萍般的漂零感。

鸟有巢,蜗牛有壳,何况人呢?!

所谓“衣食住行”,房子是挡风遮雨最基本的生存基础。“耕者有其田,居者有其屋”,是中国历来的社会理想。

确保人人有粮吃,人人有房住,是国民幸福指数的重要指标。

但,现实社会,特别最近几年,房地产市场受利益集团的畸形操控与垄断,致使90%的工薪阶层买不起房子。

10%的人买不起房子是人的问题,90%的人买不起房子则是社会问题。

【不合情理的社会现象】

一方面,一个10万年薪的人,不吃不喝,20年挣200万元,不够在上海、北京、杭州等工作城市买一套100 M2的房子。

另一方面,年薪10万、20万的白领辛辛苦苦工作2-3年,远不如一个人买1套房子,上年买进下半年卖出挣得多,这极大地打击了实体工作者的积极性。

尽管投机也可以挣钱,但社会的进步需要实体投入,如果房子、粮食等最基本的生活资料亦放任其投机炒作,则会造成极大的社会不公,乃至社会退化。

这显然不符合当今政府所力举的和谐发展、持续发展的本意。

由于过渡的投机炒作,房地产的功能已经被严重扭曲,完全背离了社会民生的基本职能,更像地方财政、房地产商以及房产投机者的提款机,而提款的对象正是广大的老百姓与银行。

很多人都误以为是市场的客观需求推动了房价的高涨,很多人认定“高价有市”就是房地产市场尚未高度泡沫化的有力证明。

但事实上,房地产的高价以及高价物业的畅销,可以跟客观需求没有任何联系。

即使没有实际需求,即使没有消费者的参与,地产市场一样可以热烈畅销,地产商照样可以获得巨额利润,这就是中国房价不合理狂飙的症结所在。

【开发商托儿销售盈利模式】

为什么房价高得如此离谱房子却依然畅销?房价之所以脱离市场实际需求变相高涨是因为房地产市场存在一种特殊的盈利模式,通过推高房价凭借托儿销售,即可获得比正常销售更好的利润。

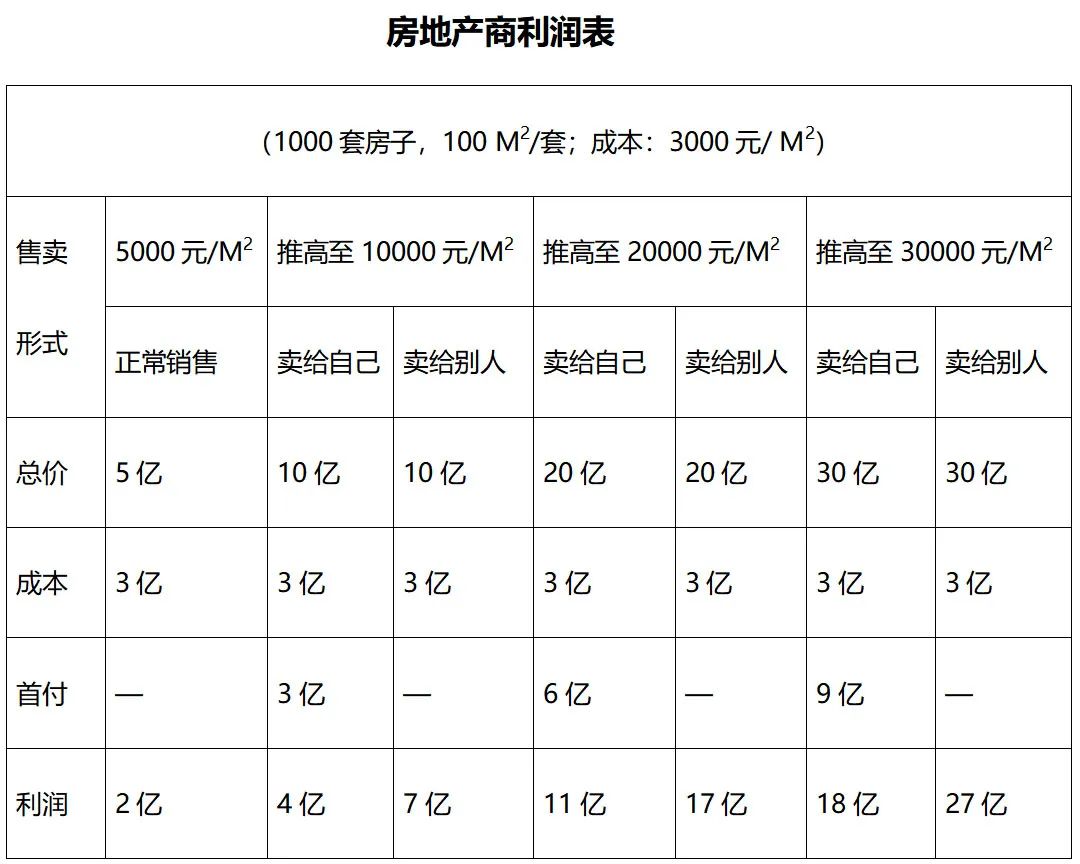

假设开发商有1000套房子,每套房子100 M2,成本:3000元/ M2。

1、真实的需求(消费者正常接受)

市场价:5000元/ M2,100 M2的房子,每套房子50万元;1000套房子总价:5亿元。

土地、建筑等成本3000元/ M2,每套房子成本30万元;1000套房子总成本:3亿元。

利润:2亿元。

2、虚假的需求(无需任何实际消费者参与)

在没有真实需求的情况下,开发商自己买自己的房子,把价格从5000元/M2抬高到10000元/ M2;1000套100 M2房子,总价10亿元;假设首付30%,银行按揭70%。

销售总收入:10亿元;

成本:扣除土地、建筑成本3亿元;扣除首付款成本3亿元;

利润:4亿元。

即使就此放弃,房子让银行没收,开发商的利润(4亿元)亦是正常销售利润(2亿)的2倍。

具体操作可以找10个亲戚来出面,开发商借给他们300万元钱就可以完成几乎所有的运作——

第1天:用300万元首付买10套房子,贷款700万元;

(扣除300万后,开发商纯收入700万元)

第2天:再用300万元首付买10套房子,再贷款700万元;

(扣除300万后,开发商收入增加700万,累计1400万元)

第3天:再用300万元首付买10套房子,再贷款700万元;

(扣除300万后,开发商收入增加700万,累计2100万元)

第4天、第5天、第6天、第7天、第8天、第9天、第10天,依次类推,——

1000套房子就全“卖”出去了,4亿利润也就全部到手。

甚至不需要实际首付,只要开发商开一张发票,证明首付款已经收悉即可。

事实上,房价还可以继续推高,还可以继续贩卖。房价从1万再涨到2万:如果继续通过托儿贩卖给自己,开发商至少可累计获利11亿元;如果贩卖给投机者或者自住者,开发商累计获利则高达17亿元。

正常销售的利润不过区区2亿,经过房价的循环推高,经过托儿的虚假销售,获利能力则可以成倍提高;房价越离谱,获利能力越高,而风险却几乎为零。

这就是开发商敢于推高房价、甚至乐于推高房价的原因所在,他们根本不怕泡沫,也根本不在乎泡沫的大小。或者说泡沫越大,他们所获得的越多;如果说有什么泡沫破裂的风险,那么最后的风险会由银行来承担,由国家来买单,最终又分摊给全国人民。

房地产利益集团,不在乎有多少人买不起房子,也不在乎有多少房子被空置,甚至也不在乎国家经济的整体衰退,他们获得足够的利益后,可以移居国外,让他的后嗣携带暴富的成果彻底与中国说再见。

说到底还是以牺牲大多数人的利益来成全极少数人的利益;如果默认或者鼓励这样的行为,政府则成了劫贫济富的帮凶。

【投资者互换销售盈利模式】

1、投机者(炒房团)投资:

甲:5000元/ M2,100 M2/套,总价50万元,首付15万元。

乙:5000元/ M2,100 M2/套,总价50万元,首付15万元。

2、一段时间后:

甲把房子卖给乙:2万元/ M2

乙把房子卖给甲:2万元/ M2

每套房子总价:200万元;首付60万元,贷款140万元。

甲付给乙60万元;乙付给甲60万元,对冲后,60万抵消。

甲、乙分别从银行套现140万元。

如果10套,就是1400万元;如果100套,就是1.4亿元。

两个投资者、两个炒房团,不需要市场的真实需求,只要两者互相交换,就可以获得财富的飞涨;这样的好事,投资者当然乐此不疲了。

因为银行会慷慨借钱给他们,开发商不需要真实需求就可以创造暴富的神话、投资者只要互相转转手财富就可以成倍增长,正是他们联手制造了高价有市的假象。

开发商暴富的游戏与投机者暴富的游戏以及两者结合,其后果就是泡沫。

那么为什么这个假象能维持下去呢?为什么这个泡沫会被不断放大呢?

因为形成了社会性的利益集团;是关系错综复杂的利益集团,促成并做大这个泡沫的。

【各地政府对房价的推波助澜】

1、土地收入是地方财政的主要来源。

2、开发商与政府主要人员有着千丝万缕的关系,包括其子女与亲戚。

3、土地收入与房产销售收入成了地方GDP的重要支撑点,成了推高政绩的主要指标。

以上一系列原因,致使政府、政府工作人员与房地产商变成利益共同体,从而使政府成为房地产利益集团的保护神。

【银行对房价的推波助澜】

1、房地产是大宗贷款客户,是银行业绩的重要组成部分。

2、房地产贷款业务是银行工作人员完成贷款任务的重要途径,由于短期利益的驱动,无需考虑承担3年、5年、10年的风险,为掩盖房地产泡沫的风险提供了条件。

3、银行主要工作人员与房地产商结成密切的个人利益关系。

4、银行被地产商绑架,谁也不愿推低房地产,如果不继续贷款,原贷款的安全就会成为问题。

5、银行,真正的买单者,房产泡沫最终的风险承担者,但目前没有人关心银行的危机。

【舆论对房价的推波助澜】

1、房地产广告媒体,作为下流利益的分配者,为获得房产广告,一定是只说好话。

2、作为房屋买卖中介者,为了销售业绩把房价往高推是很自然的一件事。

3、房地产开发商豢养的专家、学者,其角色定位就是哄抬房价的鼓吹手。

4、房地产经营者,面对媒体积极输出利好信息。

【土地囤积商继续推高地价】

照说,对于地产开发商来讲,地价越低越好,但土地既得者却非常热衷于推高地价。因为土地既得者,都囤积有大量土地。假设3年前以3000元/ M2的价格购进1万亩;今天在同样的区块,以1万元/ M2拍得200亩;无论这两200亩的地价是否合理,是否可能盈利,但却可以藉此将原先囤积的1万亩土地的价值提升至类似水平。

除了通过地价的刷新提升原囤积土地的价值,还可以通过高地价来转移暴利的舆论压力,并达成衬托投机者热情、迷惑银行等诸多目的。

上种种因素推动了房地产价格的不合理提升,已经给中国经济的稳定发展带来了极大的风险,房地产泡沫累积到一定程度就会变成破坏经济的定时炸弹。

风险之一:这种房价的虚高,已经形成严重的泡沫。

由于开发商、投机商的双重炒作,房价已超出真实需求的承受;在多种因素的共同推动下,泡沫越滚越大。也许有人幻想中国的泡沫不会破裂。90年日本会破裂,08年美国会破裂,为什么中国不会呢?!如果政府不敢压制,任其恶性膨胀,3-5年泡沫破裂,对中国经济是一个致命的重挫。美国经济实力如此强大的国家,尚且如此,何况中国呢?!

风险之二:从城市到乡村,房地产成了利益集团暴掠财富的主要手段。

之前20年是以城市为主,之后20年将以县、乡、镇,二、三线市场为主。有利用价值的土地,大量被利益集团圈占,造成社会利益分配的极大不公,造成大量弱势群体的利益受剥夺。

风险之三:成为腐蚀政体、滋生腐败的温床。

房地产成为腐败滋生的温床,最后将成为腐蚀政体的强酸。地方相关主管官员,以及大批原土地资源拥有单位的领导,比如学校、医院、工厂,均属于可能涉及腐败的阵营。

风险之四:依赖于房地产的GDP是不可持续的。

我们可以看到将近20年时间,大中型城市可开发的土地基本已开发完。开发的是祖宗几千年留下来的土地,开发的是此后世世代代子孙赖以生存的土地,试问这样的开发还能持续20年吗?

那么土地开发完了以后,我们的GDP靠什么来支撑呢?!

风险之五:本末倒置。

所谓衣食住行,住是人类的基本需求之一。

现在房地产价高离谱,一个人毕其一生都未必能买到一套房子,即使一个优秀勤勉的白领阶层,年收入高达10万、20万,一样会陷入与房无缘的困境。

这会打击社会真实财富创造者的积极性,丧失社会的正义感。

买不起房子的城市工薪者,最后的选择只能是租房,成为永远的被剥削者。这与社会的正义,应该符合最大多数人的利益是完全背离的。

社会民生利益是本,房地产集团土地利益是末,千万不要本末倒置。

风险之六:为遏制中国的反华势力利用经济手段破坏中国创造了条件。

他们可以首先推高房价,最后促进泡沫破裂的手段,使中国由房地产泡沫的崩溃,再辅以其他手段引爆整体的金融危机。

风险之七:房地产成为推高物价的罪魁祸首。

首先,由于中国房地产的无节制开发,成为国外铁矿集团推高铁矿砂价格从而推高中国整体物价的一颗棋子。

第二,由于房地产价格的过渡上涨,使普通无房者的积蓄价值萎缩,造成大部分工薪阶层的财富萎缩。

现在连老太太都知道房价的不正常,扭曲的房地产已经成为中国政府的恶性肿瘤,必须切除。

风险之八:国家财富大量流向国外。

房地产利益集团由于聚敛财富的过程中采用了不阳光的手段,为避免法律责任,移居国外,使违法收入大量转移至国外。

风险之九:刺激热钱的非正常流入。

高涨的房价会吸引大量热钱的涌入,从而进一步推高房价,放大房地产泡沫,并加快人民币升值的步伐。房市炒作与股市炒作一样,可以通过做多,然后再做空,从而确保投机资本的收益最大化,并引爆中国的金融危机。

风险之十:成为帝国列强经济绞杀中国的关键棋子。

“人民币升值” 与“房地产炒作”是帝国资本利益集团经济破坏中国的关键棋子。

其实,在帝国列强遏制中国和平崛起的历史背景下,社会的公正性反倒是小事,如果能够抑制房价的畸形发展,无疑就是阻断了帝国利益集团破坏中国经济的一颗关键棋子。

综上所述,中国房地产已经到了接近泡沫的临界点,必须果断的、及时的、有效的采取调控政策,使房地产成为维持社会公正、维持大多数群体基本生存权的一项公益事业,而不是成为极少数利益集团暴掠财富的重要途径。

使房地产成为促进经济持续平稳发展的基础,而不是成为不可持续的可能成为金融泡沫的定时炸弹。

高涨的房价,既不符合民生为本的社会主张,亦不符合和谐发展、稳定发展的基本国策。中央政府从2009年底开始就采取了一系列的房价抑制措施,然而,2010年房价依然涨声一片。为什么?

【中国政府被房地产绑架】

中央政府对于房价不可谓不重视,但出于各方面的“压力”,对于房地产市场的调控力度一直把握不好。调控不足,房价抑制效果不明显;打压过渡,又惟恐中国经济发展陷入低迷。

4万亿的基础建设投入,也无非是为了促进国内经济的繁荣;因此面对房地产市场的发展取向,政府部门慎之又慎。

有一种理论认为在全球经济不景气的大环境下,房产是中国经济发展的重要支撑。如果离开房地产的繁荣,定会使原本低迷的经济更加低迷。正是这种似是而非的理论,绑住了相关政府部门的手脚,使得房价调控的工作力度尚不足于平衡房地产利益集团制造的推高因素。

【房地产利益集团有恃无恐】

面对国家严肃的调控态度,房地产商为什么如此嚣张?因为他们认定政府出于银行贷款安全的考虑、GDP增长的需要以及经济稳定的需要,根本不敢真正打压房价。天价标王对地价的推动,一方面以此鼓励投机者的信心,一方面借此迷惑银行。

房地产市场的假象繁荣,使得房地产从业人员以及投机者的自我感觉过于良好,市场信心被变相放大。

【房地产市场的治理是一个复杂的系统工程】

一边是老百姓的怨声载道以及经济泡沫的隐患,一边是盘根错节的房地产利益集团的干扰以及经济滑坡的顾虑。

治理房地产市场,是一个复杂的系统工程,除了出台房价调控政策,还需要在房地产之外的领域作出更多的努力。

一方面必须打压投机,把房地产发展理念从暴利导向调整至民生导向,还原房地产业最本质的社会功能,真正造福于民;另一方面,必须系统筹划各种产业发展,以转移房地产市场调控产生的剩余资本以及剩余劳动力,预防经济疲软,确保GDP的健康增长。

尽管房地产治理是一个复杂的系统工程,尽管我们需要权衡房价与GDP增长的逻辑关系,但有一点是很确定的,房产泡沫带来的GDP是泡沫GDP,价格虚高的房地产对GDP的贡献是虚假的。

如果说这样的泡沫GDP也值得珍惜的话,那么把大米卖到1万元/斤,我们的GDP数据看上去一定更为壮观!

价格虚高的房地产泡沫,是一个不得不挤的脓疱,如果我们恐慌投机者退出带来的市场震荡,如果害怕挤破脓疱的一时之痛而放任不管,那么就只有等着整个机体一起溃烂了。

房地产市场的需求是刚性的,在泡沫化程度并不太高的今天,及时挤压泡沫,带来的只是房价的适度回落。主动迫使房价软着落,让房地产回到正常水平,可以大幅提高人民的幸福指数。

唯有彻底阻断房地产投机、阻断房产商暴利,才能还老百姓一个健康公正的市场;唯有将虚高的房地产泡沫彻底挤去,才能有效阻断帝国投机资本通过房产泡沫破坏中国经济的叵测居心。

(伯明登于2010年4月20日)

美国10月CPI前瞻:核心通胀阻力犹存,加息之弦引而不发

当地时间周二,美国将公布10月消费者物价指数(CPI)数据。距离美联储下次会议还有一个月时间,在美联储主席鲍威尔最新表态后,反通胀趋势的走向可能成为年内是否继续加息的重要参考。机构预测显示,能源价格回落将让整体通胀重回下降通道,但核心通胀降温将放缓。近期美债收益率波动造成的金融状况收紧,经济放缓的迹象有所显现,美联储如何在稳物价和软着陆间找到平衡难度不小。核心通胀依然焦灼大财经2023-11-14 09:44:4200002024年养老金调整,3000元左右的企业退休人员能涨6%吗?提前看看

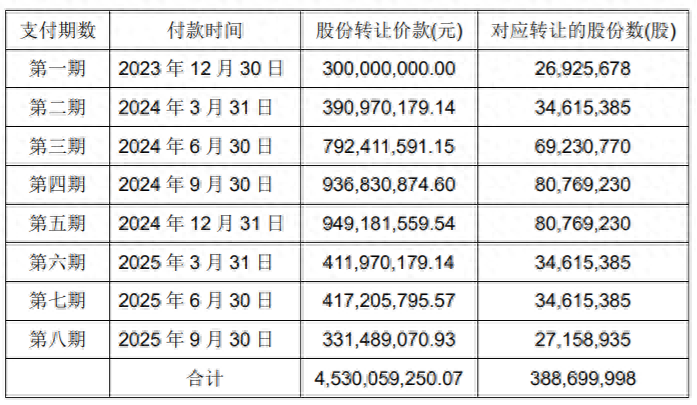

2024年养老金调整,3000元左右的企退人员能涨6%吗?提前看看我国《社会保险法》规定,要根据职工工资增长和物价增长情况,适时提高基本养老保险待遇水平。截止2023年,职工养老金已经实现了连续19连涨,惠及1.3亿左右企事业单位退休人员,随着2023年养老金调整落下帷幕,退休人员开始期待2024年新一轮的养老金调整,那么,2024年养老金调整,3000元左右的企业退休人员能涨6%吗?大财经2023-11-09 15:22:240000转手永辉超市五年后,孙喜双拟45.3亿回购万达商管1.43%股份

【大河财立方消息】12月13日晚间,永辉超市发布出售资产公告。2018年12月3日,永辉超市以35.31亿元从大连一方集团购得万达商管6791.02万股股份,占万达商管股份总数的1.5%,转让价格为35.31亿元。转让方大连一方的实际控制人为孙喜双。大财经2023-12-14 17:30:50000032万家企业倒闭,60万人失业,我国年轻人就业面临的严峻挑战

据初步统计,2023年我国32万家企业宣告倒闭,仅公开裁员数据的企业中,裁员人数已超过60万,而这还不包括尚未公布员工情况的企业。失业问题,尤其是年轻人的就业压力愈发突显,引起广泛关注和热议。大财经2023-12-04 13:15:310000哈尔滨爆火背后,南方人有多爱北方物价?网友:这样也能赚钱?

最近哈尔滨旅游火出圈,“南方小土豆”攻占了这座美丽的北方城市,除了哈尔滨人民的热情,还有冰雪世界的美丽之外,不少人坦言北方的物价也是让人们趋之若鹜的原因之一,即便是在人气爆满之时,也没有看到明显的涨价宰客现象。别的地方都是趁机抬高价格,而哈尔滨人民仿佛只是为了对南方的朋友好,连本地人都直呼“看不下去了”。不少人疑惑,北方的物价到底怎样?大财经2024-01-09 12:23:570000