一个家庭有多少钱,才算得上富裕的家庭?3个条件满足1个就行了?

阅读此文前,麻烦您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。

在这个现实中人人哭穷,网络上年入百万不算什么,人均法拉利保时捷的时代。绝大多数的人们已经对富裕和贫穷失去了概念。

中国过去经济的突飞猛进也让我国的富裕标准一年一变。今天我们就来讨论一下对于家庭和个人而言达到富裕的标准是什么?

当然这里的富裕并不是指实现财富自由,毕竟在任何一个国家财富自由可以算作迈入富豪阶层的底线。

富裕家庭应当做到衣食住行四方面无忧,同时还有一定的储蓄和抗风险能力。所以在此就不给出具体的金额数据,有兴趣的朋友可以以当地的消费和收入水平来计算一下。

居住和出行一直以来都是人们生活中的最大开支,毕竟房子和车子的价格不管在哪一个地方与当地的收入水平相比都是相当昂贵的。

作为一个富裕家庭,要有一个稳定的住所,同时这个住所还不能太简陋,至少家庭的人均居住面积要达到超过全国平均水平的36平方米。

同时这个住所还要满足以下两个条件,居住的房子没有房贷支出或者房贷支出小于总收入的30%。这样一来人们在房子上的总支出不会太多,同时家里人居住起来也不会拥挤。

在出行方面,作为富裕家庭对车辆同样有所要求。根据2022年统计,我国市面上的汽车数量超过4亿,而我国家庭总户数则是逼近5亿。

也就是说一个富裕家庭不仅要有一辆车子,而且这个车子应当超过15~20万这个区间。这样的家庭不仅满足了人们的日常出行需求这个价位的车子的功能也满足了家庭的使用需求。

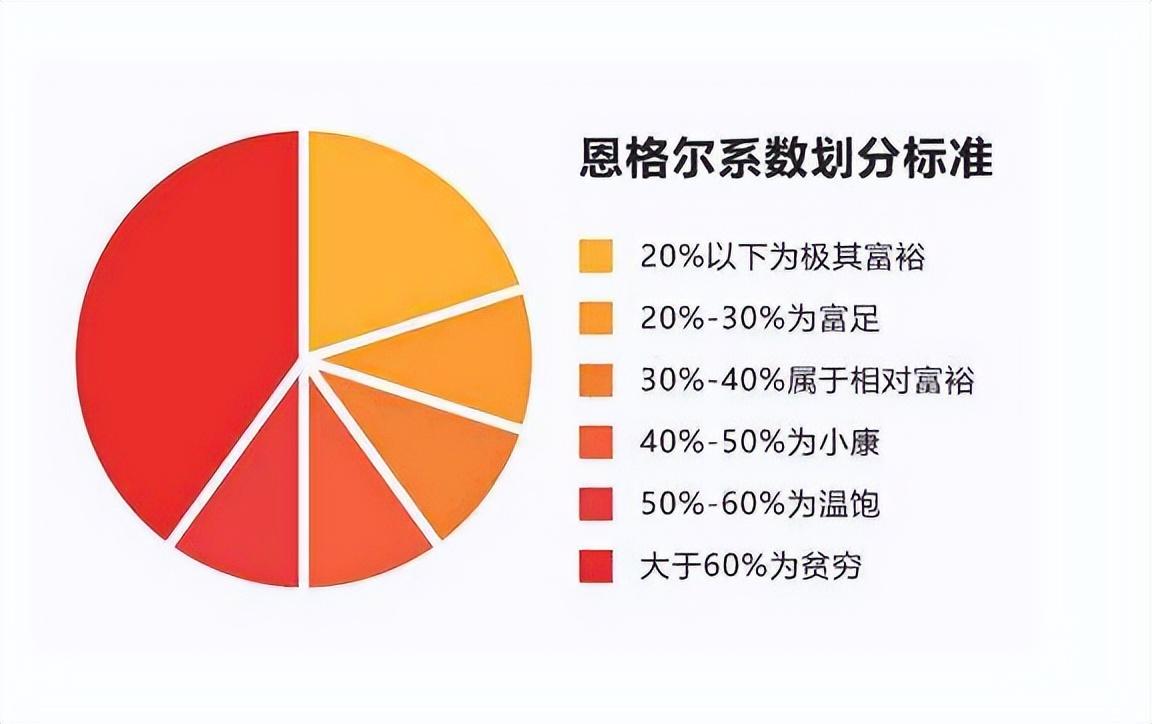

在吃饭和穿衣方面,对于富裕家庭来说同样有一个标准,在这一方面德国统计学家恩格尔给出的规律具有参考价值。

购买食物的支出不应该超过家庭总支出的30%,这是一个富裕家庭的象征。同时一个富裕家庭在食物的支出上自然不能天天米饭榨菜,通过这样的方式来减少食物的支出比例。

至少每一餐又有一定的品质保证,有荤有素可以看作最低的要求。现代饮食应当追求的是各类营养均衡,同时能够给家庭中的小孩和老人补充一些营养成分。

而在衣服方面除了满足日常的保温和舒适之外,对于衣服的品牌也有一定的要求。

不能说和富豪一样穿的都是国内外的高端定制和大牌,至少也是国内一线品牌或者国际一线品牌。毕竟都达到了富裕家庭的标准,在衣服的选择上自然也要跟上。

除了这些必要的支出之外,一个家庭在日常生活中还有其他的各种各样的支出。这其中包括子女的日常教育支出,家庭日常的娱乐支出等等。

其中比较有参考意义的是一个家庭的娱乐支出,毕竟在中国教育的理念已经根深蒂固。不管家里有钱没钱都会努力的供孩子上学,给孩子最好的教育。

可是娱乐则不同了,这是一个人精神领域的追求,包括日常旅游,看电影,打游戏,运动等等。

对于娱乐支出没有固定的比例要求,根据个人喜好来看,毕竟打游戏的和旅游的支出相比有着很大的不同。不过对于爱好者来说打游戏的快乐丝毫不比旅游低。

在满足了物质和精神方面的需求之外,一个富裕的家庭应当具备一定的抗风险能力。不至于因为大病和大灾就导致了家庭陷入破产,生活水平一落千丈。

这就要求家庭不仅有着稳定的收入来源,同时还有着一笔不小的存款。

以北上广深这4个一线城市为例,一个家庭的年收入不应当低于100万,同时家庭的储蓄金额应当是收入的3~5倍。

而在二三线城市这个目标可以适当的放低,例如二线城市的总收入不能低于60万,三线城市的总收入不应当低于30万。

这也就决定了富裕家庭在我国的比例不会太高,对于任何一个国家来说。顶层的富豪和最下层的贫困户数量应当稀少,中产家庭和富裕家庭才应该是一个社会构成的主力军。

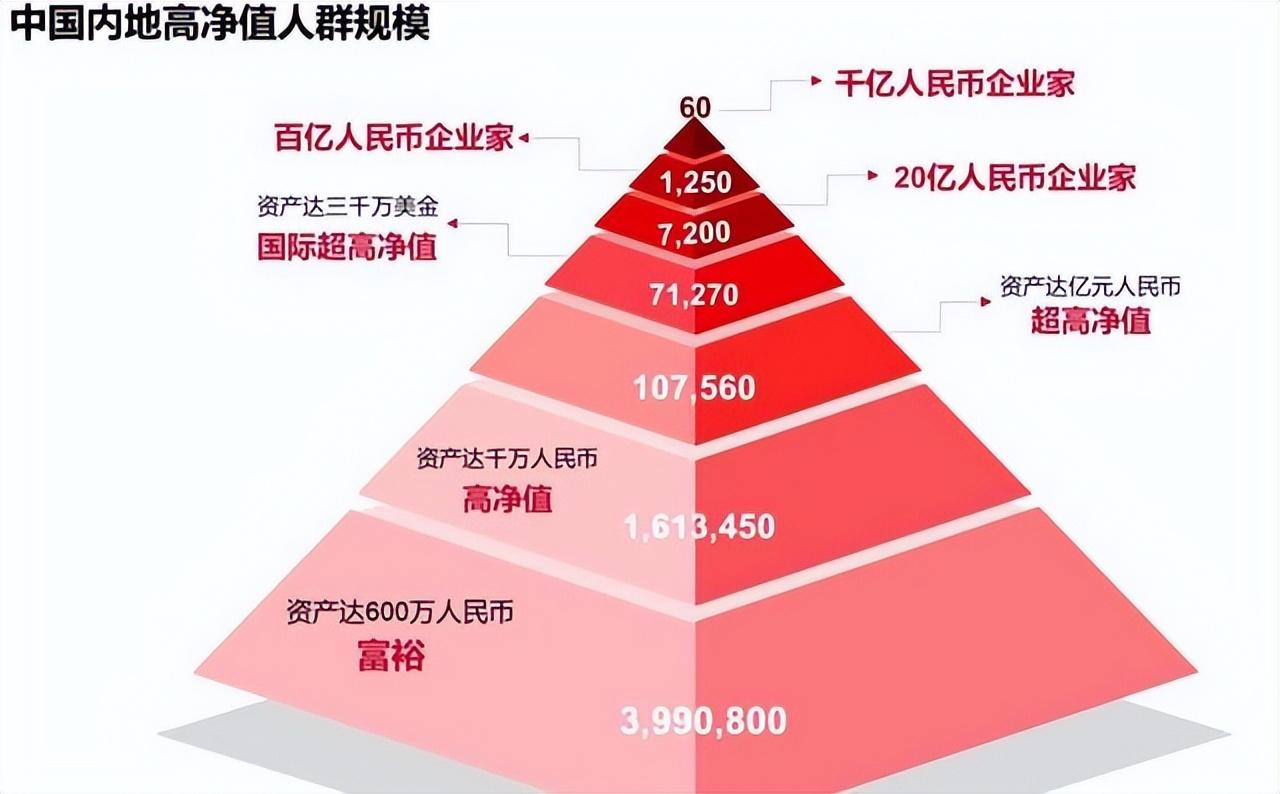

早在之前国外相关杂志就已经对中国家庭富裕家庭的数量有过调查,有家庭拥有600万以上的资产。这些家庭大多数满足上述的这些条件,可以被称为富裕家庭。

虽然说绝大多数的家庭都达不到富裕的标准,可是距离贫穷线也是有着很大的差距。人类社会发展至今,贫富差距一直以来都是无法根除的问题。

目前我国绝大多数家庭都处于小康或者中产的水平,相信随着未来中国经济的发展。

富裕家庭的数量会在中国越来越多,每个人只有提升自己的能力还有可能在未来发展把握住机会。

本文由“季夏无序”原创,已开通全网维权 ,未经授权不得转载,侵权必究。

日本实际工资连续13个月同比减少

新华社东京6月6日电(记者刘春燕钟雅)日本厚生劳动省6日公布的初步统计结果显示,由于通货膨胀持续,扣除物价上涨因素后4月日本实际工资收入同比下降3.0%,连续13个月同比减少。统计结果显示,4月日本劳动者人均名义现金工资为28.52万日元(1美元约合139日元),同比增长1.0%。00002024银行利率排名,终于有人整理出来了,收藏看看,有钱存哪家好

在这个充满变数和挑战的年份里,我意外地发现了一份珍贵的信息——2024年银行利率排名。这份榜单仿佛是一颗金子般的存在,引起了我对财富管理的浓厚兴趣。于是,我开始了一场关于银行、利率和财富增值的思考之旅。大财经2024-01-22 16:20:220000山茱萸的功效与作用 山茱萸的用法

昨天我们聊了具有酸、苦、甘、辛、咸五味,可补肝、心、脾、肺、肾的五味子,今天,我们说一说一味能够阴阳双补,肝肾同治的中药-----山茱萸山茱萸又称为山萸肉、枣皮,今天我们来看看它的功效。山茱萸肝肾不足的人,常常会出现腰膝酸软。中医认为,肝主筋,肾主骨,肝肾亏虚,筋骨失养,就会出现腰膝酸软疼痛。山茱萸平补肝肾,治疗腰膝酸软。大财经2023-03-21 06:15:080002大牛市 is back!!!

今天绝对是转折的一天,历来节气都是股市的时间节点,而霜降又是很重要的一天。果不其然,在指数连续下跌接近国运线之际,内外各方面的利好就这么玄而又玄的出现了。大财经2023-10-25 14:19:030000或许你不信,成都主城竟有如此多单价三四千的楼盘!

这几年,房价蹭蹭地上涨。年轻朋友们都在说,买不起房子了。观察员突发奇想,来盘点一下,成都六环内那些均价三四千的房子。注意,可不是那种什么一栋两栋的房子,而都是配套成熟的正常小区哦。废话不多说,咱们直接盘点成都那些低价楼盘,走起!NO1足球村足球村这楼盘,位于成都市龙泉驿区阳光城板块。位置就不说了,一个字,就是偏,两个字,就是太偏。大财经2023-12-12 12:06:010000