一个家庭有多少钱,才算得上富裕的家庭?3个条件满足1个就行了?

阅读此文前,麻烦您点击一下“关注”,既方便您进行讨论与分享,又给您带来不一样的参与感,感谢您的支持。

在这个现实中人人哭穷,网络上年入百万不算什么,人均法拉利保时捷的时代。绝大多数的人们已经对富裕和贫穷失去了概念。

中国过去经济的突飞猛进也让我国的富裕标准一年一变。今天我们就来讨论一下对于家庭和个人而言达到富裕的标准是什么?

当然这里的富裕并不是指实现财富自由,毕竟在任何一个国家财富自由可以算作迈入富豪阶层的底线。

富裕家庭应当做到衣食住行四方面无忧,同时还有一定的储蓄和抗风险能力。所以在此就不给出具体的金额数据,有兴趣的朋友可以以当地的消费和收入水平来计算一下。

居住和出行一直以来都是人们生活中的最大开支,毕竟房子和车子的价格不管在哪一个地方与当地的收入水平相比都是相当昂贵的。

作为一个富裕家庭,要有一个稳定的住所,同时这个住所还不能太简陋,至少家庭的人均居住面积要达到超过全国平均水平的36平方米。

同时这个住所还要满足以下两个条件,居住的房子没有房贷支出或者房贷支出小于总收入的30%。这样一来人们在房子上的总支出不会太多,同时家里人居住起来也不会拥挤。

在出行方面,作为富裕家庭对车辆同样有所要求。根据2022年统计,我国市面上的汽车数量超过4亿,而我国家庭总户数则是逼近5亿。

也就是说一个富裕家庭不仅要有一辆车子,而且这个车子应当超过15~20万这个区间。这样的家庭不仅满足了人们的日常出行需求这个价位的车子的功能也满足了家庭的使用需求。

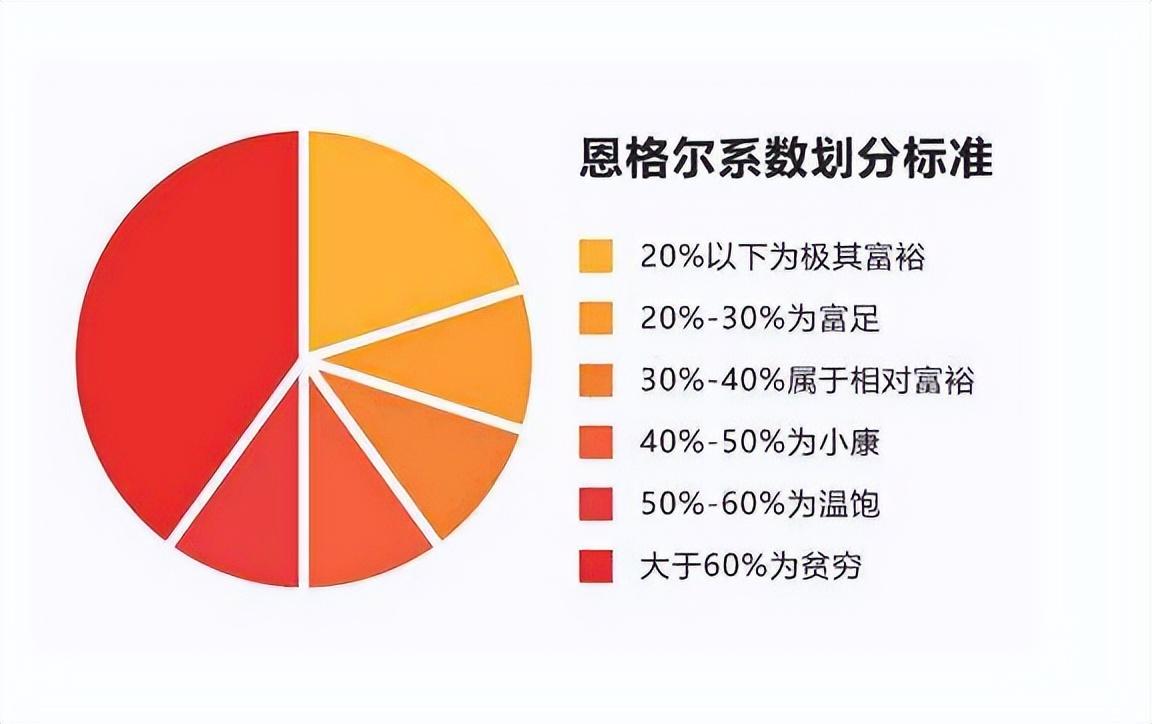

在吃饭和穿衣方面,对于富裕家庭来说同样有一个标准,在这一方面德国统计学家恩格尔给出的规律具有参考价值。

购买食物的支出不应该超过家庭总支出的30%,这是一个富裕家庭的象征。同时一个富裕家庭在食物的支出上自然不能天天米饭榨菜,通过这样的方式来减少食物的支出比例。

至少每一餐又有一定的品质保证,有荤有素可以看作最低的要求。现代饮食应当追求的是各类营养均衡,同时能够给家庭中的小孩和老人补充一些营养成分。

而在衣服方面除了满足日常的保温和舒适之外,对于衣服的品牌也有一定的要求。

不能说和富豪一样穿的都是国内外的高端定制和大牌,至少也是国内一线品牌或者国际一线品牌。毕竟都达到了富裕家庭的标准,在衣服的选择上自然也要跟上。

除了这些必要的支出之外,一个家庭在日常生活中还有其他的各种各样的支出。这其中包括子女的日常教育支出,家庭日常的娱乐支出等等。

其中比较有参考意义的是一个家庭的娱乐支出,毕竟在中国教育的理念已经根深蒂固。不管家里有钱没钱都会努力的供孩子上学,给孩子最好的教育。

可是娱乐则不同了,这是一个人精神领域的追求,包括日常旅游,看电影,打游戏,运动等等。

对于娱乐支出没有固定的比例要求,根据个人喜好来看,毕竟打游戏的和旅游的支出相比有着很大的不同。不过对于爱好者来说打游戏的快乐丝毫不比旅游低。

在满足了物质和精神方面的需求之外,一个富裕的家庭应当具备一定的抗风险能力。不至于因为大病和大灾就导致了家庭陷入破产,生活水平一落千丈。

这就要求家庭不仅有着稳定的收入来源,同时还有着一笔不小的存款。

以北上广深这4个一线城市为例,一个家庭的年收入不应当低于100万,同时家庭的储蓄金额应当是收入的3~5倍。

而在二三线城市这个目标可以适当的放低,例如二线城市的总收入不能低于60万,三线城市的总收入不应当低于30万。

这也就决定了富裕家庭在我国的比例不会太高,对于任何一个国家来说。顶层的富豪和最下层的贫困户数量应当稀少,中产家庭和富裕家庭才应该是一个社会构成的主力军。

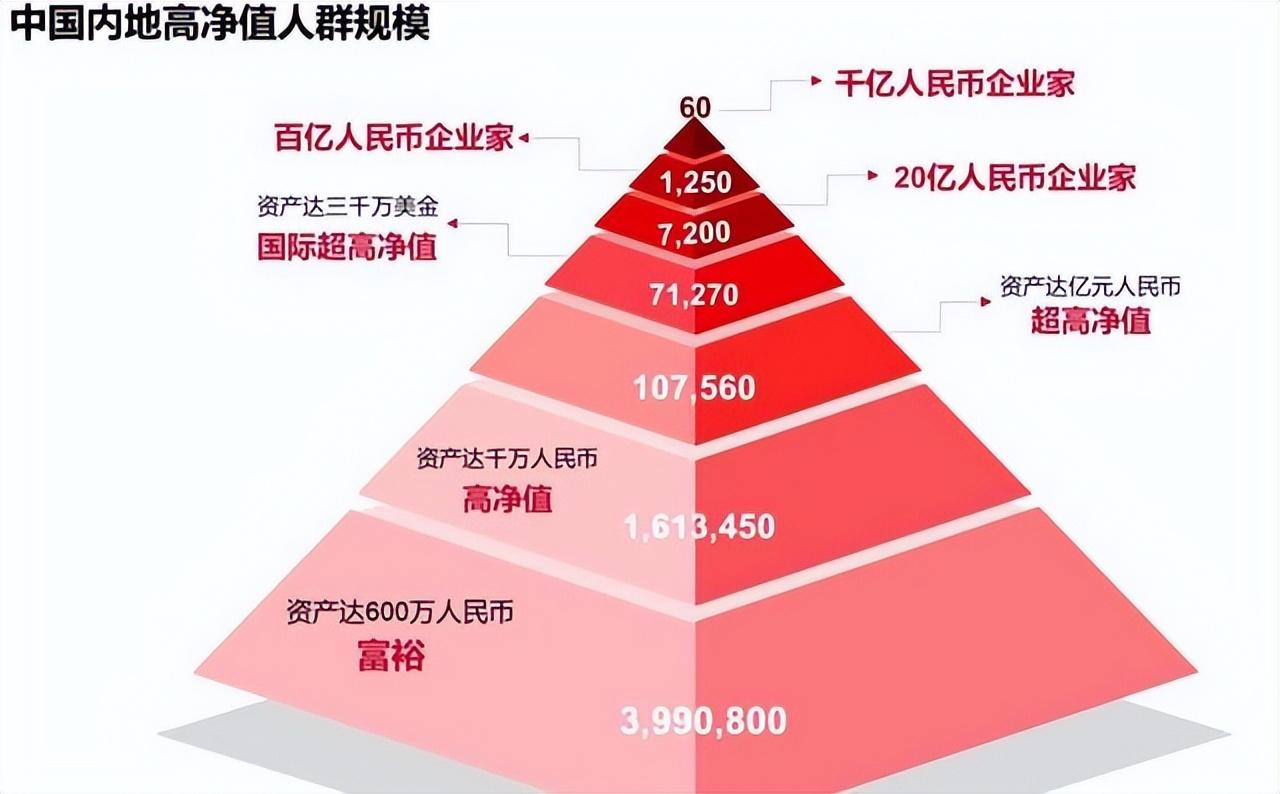

早在之前国外相关杂志就已经对中国家庭富裕家庭的数量有过调查,有家庭拥有600万以上的资产。这些家庭大多数满足上述的这些条件,可以被称为富裕家庭。

虽然说绝大多数的家庭都达不到富裕的标准,可是距离贫穷线也是有着很大的差距。人类社会发展至今,贫富差距一直以来都是无法根除的问题。

目前我国绝大多数家庭都处于小康或者中产的水平,相信随着未来中国经济的发展。

富裕家庭的数量会在中国越来越多,每个人只有提升自己的能力还有可能在未来发展把握住机会。

本文由“季夏无序”原创,已开通全网维权 ,未经授权不得转载,侵权必究。

定西市,我国低生育率下的西部之光,我国人口未来的希望

前几天就有定西的粉丝朋友留言让铁匠分析一下定西未来的人口趋势变化情况。由于留言要求更新自己所在地区的粉丝朋友较多,铁匠只能一期一期慢慢更新,尽量优先满足粉丝朋友的要求。定西市历史悠久,地处兰州与天水的咽喉,自秦置陇西郡以来,至今已有2200多年的历史。定西是黄河文明的重要发祥地,是马家窑文化命名地。同时也是齐家,寺洼、辛店等史前文化交汇地。下面,我们来了解一下定西最近几年的出生人口情况:大财经2023-11-21 14:14:580000match是什么意思 match中文意思

为什么看到别人写的函数公式完美解决问题时,自己竟然都看不懂?或者自己看的懂,但自己却想不到像这样用“已经掌握”的函数,真是因为自己没有天赋么?No!不会用是因为没有彻底理解函数的工作原理。掌握了函数的工作原理后,Excel境界提升一大截,秒变大神。MATCH函数从提供的单元格区域中查找指定值,并返回指定值在单元格区域中的相对位置。大财经2023-03-21 16:53:110000老牌羽绒服鸭鸭,如何在拼多多上迎来“第二春”

鲸商(ID:bizwhale)原创作者|王晓萱双11正如火如荼地进行,恰逢寒冬降温之际,国货羽绒服也借此机会火拼一把。回顾在上世纪七八十年代,诞生了一批红遍大江南北的国产羽绒服。千禧年后,这些国货羽绒服逐渐被海外品牌掣肘,一度陷入沉寂。鸭鸭羽绒服(下文简称鸭鸭)就是其中之一。大财经2023-11-13 15:51:380000华南区划展望,拆分广东3市,2市2县划入广西梧州市,海南省得1市

中国作为一个拥有广阔领土的国家,其自然地理条件多样且复杂。本文将中国划分为七大地理板块,并着重探讨了华南地区的经济实力和发展潜力。同时,文章提出了两种关于地区调整和合并的设想,以优化地区经济发展格局。中国是一个自然地理条件复杂多样的国家,拥有广阔的领土和多样的地貌景观。据研究人员的划分,中国可以被划分为七大地理板块,分别是华南、华东、华北、华中、西南、西北和东北。大财经2023-12-01 16:05:000001