一文讲透利润分析4(基于本量利)

原创 老谭酸菜面 财税发烧友2 2023-07-18 23:22 发表于湖南

收录于合集#利润管控3个

1、背景

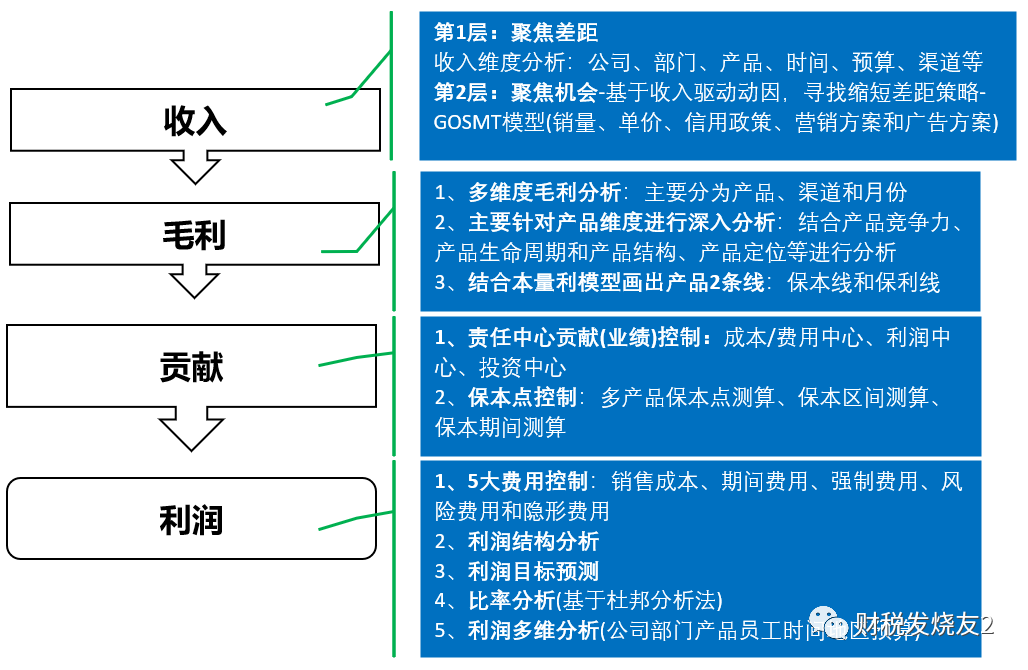

基于前面所写的3篇文章:一文讲透利润分析1(基于本量利模型)一文讲透利润分析2(基于本量利模型)一文讲透利润分析3(基于本量利模型),前面三篇文章分别介绍了利润总体分析、收入分析、毛利分析,今天讲着重分解一下“贡献”分析:利润分析文章的利润系列分析框架如下:

2、贡献分析

财务管理书上说的边际贡献是销售收入减去变动成本以后的金额

即边际贡献=销售收入-变动成本

公式中的变动成本包含变动类成本和变动类费用

举个例子:A产品的单价为10元,变动成本为3元/件,变动费用为1元/件,本月销售100件,则A产品的贡献就是=100×10-100×(3 1)=600元

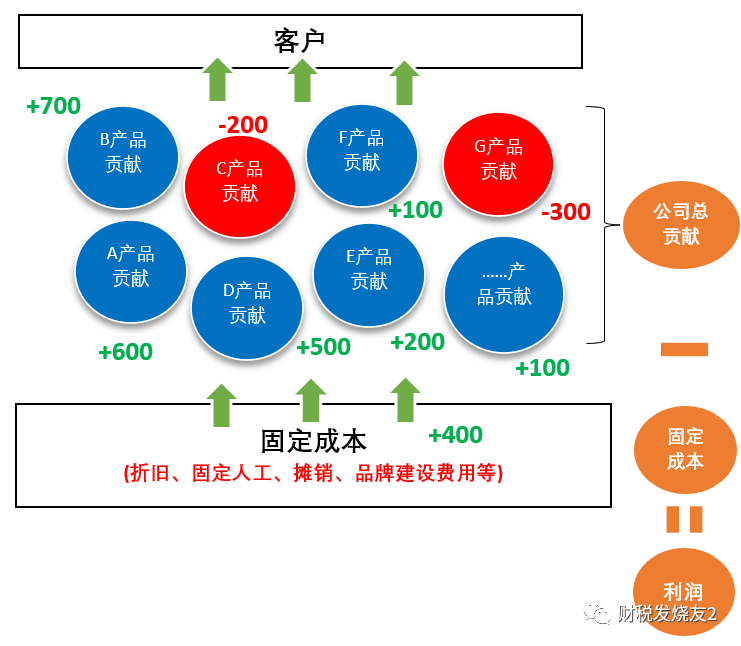

如果我们从"贡献"的视角去看一个企业,则企业可以看成如下过程:

简化成以上过程后,企业的利润管理就变成公式:

企业利润=∑产品组合贡献-固定成本

比如上图中的企业利润=(700 600 500 200 100 100-200-300)-400=1300

公式中的∑产品组合贡献会随着我们产品组合不同而不同,而固定成本(图示中的400)相对固定

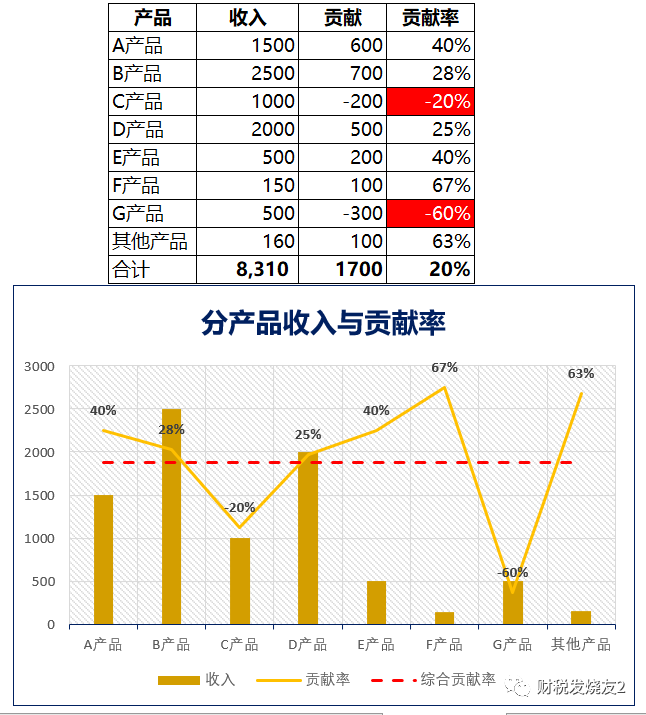

假设各产品的收入、贡献及贡献率如下图(以下数据皆为模拟数据):

那么我们从上图可以得出那些信息呢?

1、从图中可以得出C产品和G产品贡献率为负,从盈利角度是应该砍掉的。但是前提是它们的砍掉不会影响其他产品的贡献率,实务中有的亏损产品其实是战略性的,比如引流产品,它们负责将流量引进来,从而带动其他产品的销售,这种情况是不能砍掉的;

2、从图中还可以得出F的贡献率极高,但是收入规模不够,是否可以考虑采取措施放大该产品的销售收入;还有就是收入规模较大的B产品和D产品贡献率却处于不高的水平,是否意味着它们产品的进入了成熟期了?这里我们可以借鉴波士顿矩阵分析的框架,将产品根据收入规模和贡献率分为四类:双高的归入“奶牛产品”,收入规模低而贡献率较高归入“明星产品”,收入规模高而贡献率低归入“问题产品”,而双低则归入“瘦狗产品”。我们根据不同产品定位采取不同的投资和管理策略。

3、出于产品聚焦的策略,我们实务中经常可以看到企业会画出一条产品的贡献率标准线(我们不妨叫做保利线,实务中也可以根据毛利率进行划线,这是我们财务管理产品维度2条线之一,另一条线是保本线),贡献率低于这条线的产品就要被砍掉,因为一个企业的资源、精力和时间是有限的,必须聚焦于优势产品。回到上面图中,假设该企业画的“保利线”是30%,则该企业除了A、E、F、其他产品这4个产品外,都应该被处置掉(当然现实中不会这么粗暴,会有一些时间和策略,比如B和D产品收入规模较大也有较大贡献,暂时保留,但会监控,一旦贡献率不行就要砍掉)

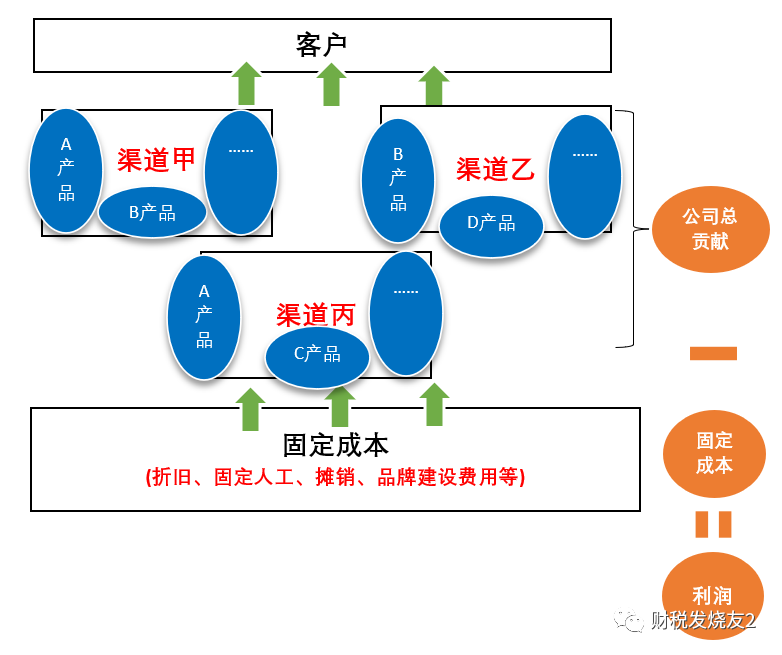

实务中,我们贡献率的计算可能不仅要基于产品,还可能要基于其他维度,比如我们电商行业会基于电商渠道进行计算,教育机构会基于校区进行计算。假设以渠道维度为例,则以"贡献"视角看一个公司如下:

如上图,现实中我们引入"责任中心"这个工具对各个渠道进行管理,从而更好地实现对利润地控制,因为只要控制住了各个"责任中心"的业绩,也就控制了公司整体的业绩。

3、强大的利润控制工具“责任中心”

介绍另一个利润控制神器“责任中心”

责任中心是指承担一定的经济责任并享有一定权利的企业内部责任单位,责任中心是将企业“做小”。

划分责任中心的目的是为明确责任、简化管理和激活组织。

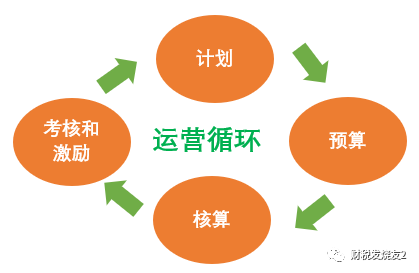

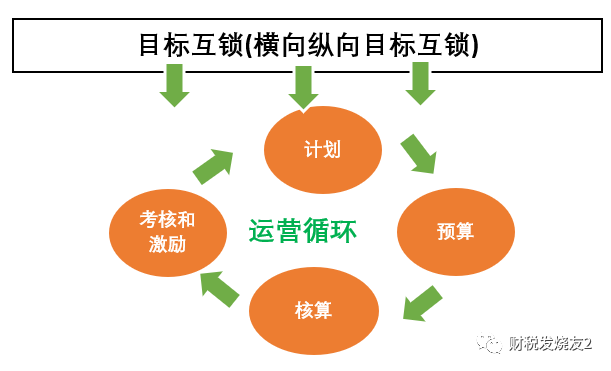

每一个责任中心都要施以如下运营循环:

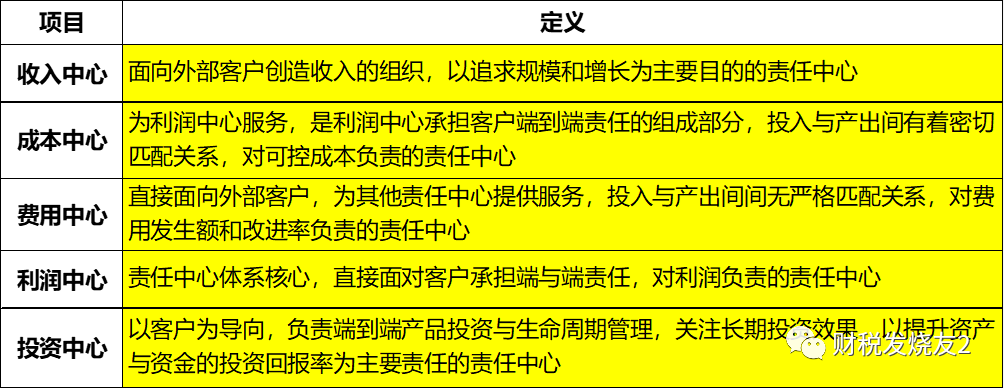

责任中心我们划分为5类,如下表:

以渠道维度进行举例,实务中我们会把每一个渠道都当作一个“利润中心”,它们对自己的“渠道可控贡献”(渠道收入-渠道可控变动成本)负责。这样我们就把公司整体贡献划分为一个个渠道贡献去控制。

当然企业利润=∑渠道组合贡献-固定成本。为了管控固定成本,我们将后端部门划分为费用中心和成本中心,其中费用中心如财务部、人事部、行政部门,成本中心如供应链部门(同时供应链部门又被划分为费用中心),同时利润中心可能也包含费用中心……

成本中心主要对可控成本和可控成本的优化率负责

费用中心对可控费用和可控费用的优化率负责

成本中心和费用中心最大的区别在于其产出与投入是否存在严格的匹配的关系。

而公司整体既是一个利润中心,又是一个投资中心,作为投资中心我们主要评估其资金和资产的投资回报率

当然责任中心最大的弊端是容易造成责任中心间相互争抢资源和自扫门前雪的情况出现,为了解决这种情况,我们必须严格执行“运营循环”(计划→预算→核算→考核激励循环)和责任中心之间目标互锁(目标向上与公司整体互锁,横向跟关联责任中心目标互锁,向下跟自己的明细部门目标互锁。)

比如:供应链部门和渠道部门就要进行销售收入的目标互锁,因为渠道收入的完成很大程度上取决于供应链的及时供应;同时供应链部门和渠道部门也要就存货周转天数(特别是产成品的存货周转天数)进行目标互锁,因为供应链部门的原辅料采购和产品生产都是基于各个渠道的销售需求的……

更多的明细内容,我将在下一个系列《一文讲透全面预算》进行详细分解

4、总结

本文主要讲解了贡献的分析方法,主要介绍了:

1、产品贡献分析法(其他维度,如渠道、事业部、部门都是一样的):参考了模型波士顿矩阵分析模型根据产品贡献率和收入规模将产品分为4大类,从而匹配不同的管理策略。同时画下财务产品管理第1条红线:保利线,另一条线保本线下一篇文字分解;

2、责任中心管理法:责任中心分为5大类:投资中心、利润中心、成本中心、费用中心、收入中心;为了更好的运用责任中心管理法,避免责任中心方法的弊端,从而更好的对利润进行控制,我们需要进行对各个责任中心目标互锁和运营循环。

本系列尚未完结,将在后续持续更新!

希望对您有所启发,谢谢!

备注:本文参考了杨爱国和高正贤老师的书籍《华为财经密码》

最高可每人无息借700万!多家上市公司设立雇员购房借款

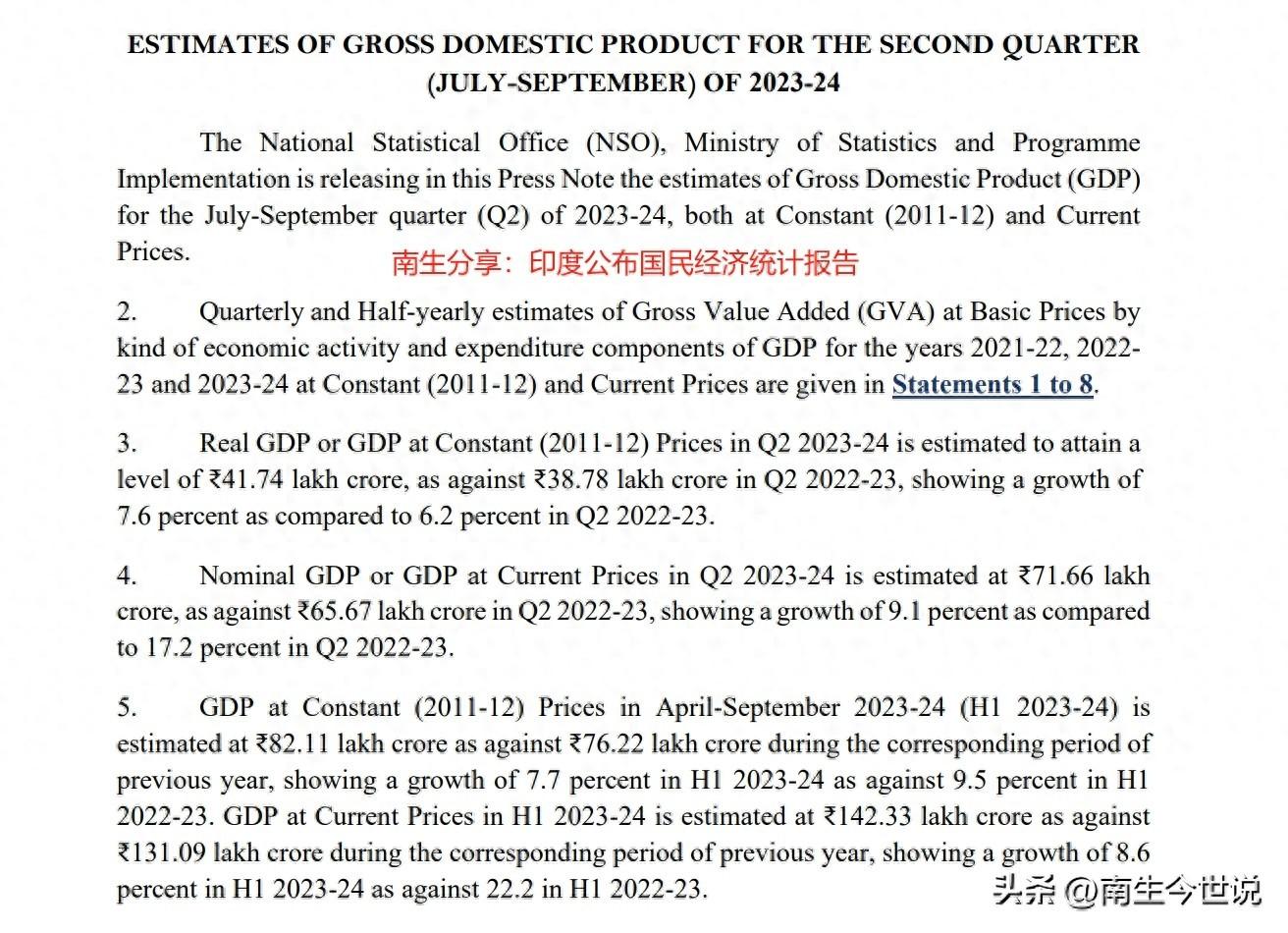

城市为了抢人才提供购房补贴,上市公司为了留住人才也可为员工提供购房借款。日前,上市公司万泽股份(000534.SZ)便表示,将拿出最多4000万元,为核心员工提供购房无息借款,每人最高借款额度不超过700万元。大财经2023-05-18 19:23:350001前三季度,印度GDP暴涨7.1%,继续在全球大型经济体中领跑

经历了一季度的6.1%,二季度的7.8%之后,印度经济在2023年第三季度又实现了7.6%的暴涨,发展势头再度在全球大型经济体中领跑。其中,制造业同比大涨13.9%,在各大产业中位居首位。建筑业在今年第三季度同比上涨13.3%,电力、天然气、供水和其他公共事业增长10.1%,采矿业上涨10%,公共管理、国防及其他服务业提升7.6%,金融、房地产及专业服务业增长6%。大财经2023-12-04 12:21:570000从人人崇尚的马爸爸,到被骂成马资本家,马云变了!

马云是中国电子商务巨头阿里巴巴集团的创始人,他曾经被誉为中国商业界的传奇人物。然而,近年来,一些人对马云的态度开始发生变化,尤其是在国内,许多人不再像过去那样崇拜他。甚至民间骂他的声音不少,尤其是骂他马资本家。这种现象背后的原因是多方面的。大财经2023-05-04 13:55:230000手指甲上没有月牙 手指甲没有月牙怎么回事

秦女士非常喜欢做美甲,她认为手不仅要给自己看,还要待人接物,能把自己的手打扮得美美的,其他人看起来心情也会好,基本上每隔两个月她就要给指甲换个造型。有一次工作人员说秦女士指甲上一个月牙都没有,是不是身体不太好,秦女士听了很生气,说自己身体好得很。但是她看了一下工作人员,手指上有很明显的月牙,难道自己真的不太健康?大财经2023-03-25 20:40:200000喝酒前吃什么不容易醉 喝酒之前吃什么药不醉

经常涉足酒场的人,很难回避醉酒的场合,不是自己醉便是别人醉,掌握一些防醉办法防身不无好处。古今中外,解酒办法五花八门,有的十分简单,随手可得,有的却离奇古怪,令人难以接受,常见的有:在我国民间流行着不少预防酒精中毒的单方,在饮酒前或饮酒时照单方行事,酒量可以大增,甚至可以“长饮不醉”。在政治、经济、文化交流频繁,饮酒不可避免的今天,对于工作需要经常涉足酒场的人,作为防醉措施很有用处。大财经2023-03-23 17:01:270000