安踏是哪个国家的品牌 安踏是名牌吗

公开数据显示,中国中小企业的平均寿命只有2.5年,中国集团企业的平均寿命也仅有7-8年。

可以说,中国企业从创立到发展从来是“九死一生”,或是自身的问题,或是市场的问题,不足以支撑企业持续发展。

而另一个角度来看,时间的长河中也慢慢洗练出一些长青选手,这类企业面对挑战而不断积累经验、占据市场,穿越了巨大、诸多的不确定性,因此奠定长期向好发展的基础。

也依然印证了巴菲特的那一句:时间是优秀企业的朋友,是平庸企业的敌人。

谈到基业长青、穿越不确定性的中国企业,安踏体育(2020.HK,统称“安踏集团”)无疑拥有姓名。

1991年至今,安踏集团已经走过30余年。回看安踏集团的发展历程,每当走到重要节点,总是能够作出彼时并不被看好而最终却被时间证明的正确决策。立在当下,安踏集团坐稳体育服饰界本土一哥,在世界品牌的面前,也只剩下耐克能够追赶。

在资本市场上,安踏集团同样交出傲人的成绩。上市15年以来,安踏集团股价上升近19倍,年均复合增长率超20%,也使其体育用品行业上市公司市值中国第一,全球前列;成立29年之际,其市值首度触达400亿美元,而横向对比,耐克用了46年,阿迪达斯用了68年。

而安踏集团为什么又稳又快?结合当下市场环境,又是否该对其投资价值继续看高一线?

在历史中寻找答案,及看得见的未来

历史有它的规律。从中,便能找到安踏集团穿越不确定性的答案。

纵观安踏集团的发展历程,重要节点包括但不限于开创行业“央视+明星”的营销模式、赞助中国奥委会、成功收购斐乐、迪桑特、可隆体育而开启多品牌之路、批发转零售转型、完成对亚玛芬体育的收购走向全球化等……

这里举例探讨,以批发转零售转型、完成对亚玛芬体育的收购为例,前者使安踏集团坐稳国产第一运动品牌的地位,后者使业界更清晰看到安踏集团未来的全球化蓝图。

2008年奥运的顺利举行掀起运动狂潮,运动鞋服市场规模同年大增32%。而由于彼时渠道、供应链的不够灵活,问题也随之而来,2011年,行业开始陷入库存无法消化的泥沼;2012年,出现关店潮。

为此,安踏集团进行了批发转零售转型。即从过去将产品批发给经销商的粗狂销售形式,转变为帮助经销商把产品销售给消费者的销售形式,以共赢推动可持续发展。

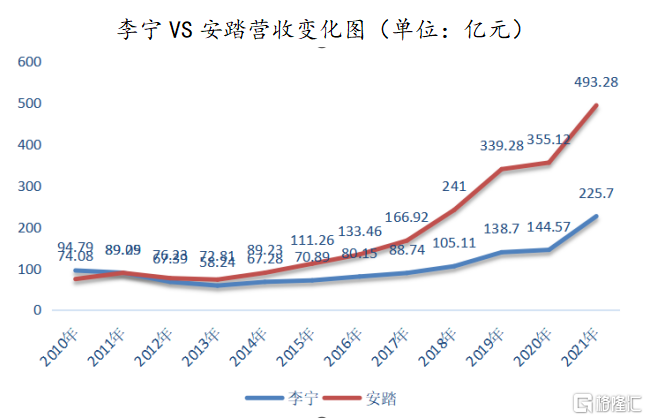

转型之下,安踏集团弯道超车。2012年,安踏集团以76.2亿元的营收超越李宁,并自此持续拉开身位,稳居中国最大的体育用品集团。

再到2019年,安踏集团联合其他投资机构,花费46亿欧元,完成收购芬兰体育巨头亚玛芬(Amer Sports)。这也是中国体育用品行业最大的跨国收购案。

时隔不久,伴随经济发展、居民收入提高,市场走向消费升级,使得部分高端品类获得成长契机,运动需求亦愈发丰富、多元;并且,很多被压抑的需求在疫情管控放宽之后集中爆发,大众开始投身更健康的户外运动,进一步加速相关发展。

2021年,安踏集团旗下以可隆与迪桑特等为核心的户外运动群也开始兑现高成长潜力,收入同比上升51.1%到34.9亿元,已超过361度2021上半年收入(31亿元)。

如同安踏集团2009年接下连续亏损的斐乐,重建品牌定位并重塑运营,看见其美好蓝图,在2019年,其似乎已经窥见户外运动大潮,并再次上演了“改命”式的经营操作。

无论外部不确定性如何变化,确定的是,安踏多年坚持走“单聚焦、多品牌、全渠道”道路,打造自身转型的能力、共赢的选择,还有消费升级大势、消费者对品质生活的真实需求,也正因如此,其能够赢在长期。

不断跑马圈地的同时,安踏也重金投入科技创新。目前,安踏集团已累计投入超过56亿元用于自主创新研发,到2030年,研发相关投入总额将超过200亿元。集团已与全球60多所大学及科研机构合作,搭建整合了全球顶尖研发设计资源的开放式创新网络,来自18多个国家和地区200多名多学科科研工作者,在安踏从事运动装备材料、运动人体工学等领域的基础创新工作。安踏集团还计划投入超过2亿元升级全球科研创新中心,并正在申报国家级博士后工作站,与国内相关院校联合培养博士科研人才。

至此,安踏集团拥有三条增长曲线,既不乏经营韧性,也不乏经营弹性。将2019年并购的亚玛芬体育相关业务统计在内,安踏集团的海外业务占比已经达到40%。

目前,安踏集团在供应链、零售门店和创新研发设计网络的布局上均已实现了全球配置,接下来再继续将国际品牌引入中国市场的同时,也将致力于推动安踏品牌作为中国运动品牌的代表走向世界,计划在五年内将安踏品牌的海外业务占比提升至15%。

综上,也不难发现,安踏集团一直在以确定性穿越不确定性。上市15年来,安踏集团不仅从一家传统的民营企业转型成为具有现代治理结构的公众公司,也正在从一家立足于本土市场的中国公司,发展成为具有国际竞争力的全球化企业,在这个快速成长的过程里,深耕运动鞋服赛道的“单聚焦”和矩阵式覆盖需求端细分人群和场景的“多品牌”,已经从战略定力沉淀为安踏的经营哲学,成为用来穿越外部不确定性迷雾的压舱石,这将是在相当长一段时间内,安踏最大的确定性所在。

高成长能力与分红,安全边际相对较高

市场投资而言,一般收益来自几部分,一是企业成长;二是估值变化,二者可以兼备,实现戴维斯双击;三是分红。以此审视,安踏集团从过去到现在,包括未来,均是不容忽视的价值标的,开篇也已提到其上市15年以来在资本市场的亮眼表现。

企业成长即“业绩增长”,相对估值更好把握,确定性较高,也是需要重点关注的部分。

安踏集团的业绩有目共睹。自2007年上市至2021年,其年收入规模从29.9亿元提升至近500亿元,利润规模从5.4亿元提升至77.2亿元,年均复合增长率均超20%,实现利润与收入的同步增长。后续而言,结合上文可知,其亦拥有看得见的未来,不乏经营韧性与弹性。

估值变化方面,不做过多展开。仅参考其PE(TTM)指标的近5年变化情况来看,整体呈上升趋势,最新数据为28.82倍,一定程度上体现龙头的估值溢价。

同时,安踏集团连续15年每年派付股息,累计派付股息超200亿元。除2018年外,其每股股利年增长率均超100%,2021年的每股股利达0.68港元,亦位居“国产运动三巨头”之首,为股东带来了持续而颇丰的收益。

可见,安踏集团具有较强的股利支付能力,并倾向于优待投资者的股利分配政策。

还值得一提的是,安踏集团在15年间累积共获得83资本市场相关奖项,并获纳入多个权威指数,例如于2019年成为国企指数成分股,于2020年成为恒生指数成分股,入选24个可持续发展相关指数。

最后,反观市场,整体环境持续复杂,不确定性较过往一些年份有增无减,2022年里不少产业仍是承压前行,如何在不确定环境中稳健增长成为更现实、迫切的课题。

这些也共同表明,以安踏集团为代表的长期穿越者安全边际相对较高,仍值得看高一线。

如果我们把视角再往上拉升一层,今天资本市场看待行业龙头公司的视角,已经从单纯的“如何持续实现增长”,升级为“如何持续创造价值”,如果一家公司可以为自己的主要利益相关方持续创造增量的价值,增长本就是水到渠成的题中之义。从这个意义上来说,去年底提出“创造共生价值”的价值主张以来,安踏已经站在了更高的站位上,人们期待这家年仅15周岁的上市公司,可以在未来不被过往的成功所驯服,持续拥抱更大的变革,引领中国体育用品行业更多开创性的浪潮。

空调除湿原理 空调除湿图案

对于潮湿环境下那种湿漉漉的感觉相信很多人都深有体会,这样的环境不仅让人体感觉不舒服,更会影响身体健康,此外家居衣物也需要勤清理,并拿到太阳下晾晒开窗通风,还要偶尔开窗通通风...这时候,家家户户都会用不同的手段来防潮除湿,最为常见的便是通过除湿机或者空调来进行除湿,这两种产品的除湿原理很相似,但究竟谁更适合家用除湿呢?今天笔者就带大家来捋一捋。空调除湿有局限性大财经2023-03-22 18:00:410001天鹅股份(603029.SH)副总经理王中兴拟减持不超3.07万股股份

智通财经APP讯,天鹅股份(603029.SH)发布公告,公司于2023年5月9日收到副总经理王中兴先生的《减持计划告知函》,王中兴先生计划自本公告披露之日起15个交易日后的6个月内通过集中竞价交易方式减持公司股份不超过3.07万股(即不超过公司总股本的0.0253%,不超过个人持股的24.98%)。本文源自智通财经网0000今日电池级碳酸锂上涨10000元/吨,报价重回20万元之上

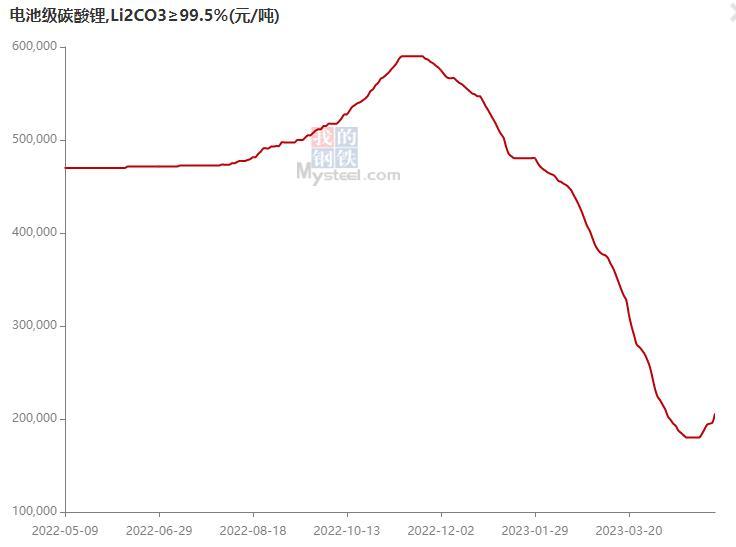

金融界5月8日消息据上海钢联发布数据显示,今日电池级碳酸锂上涨10000元/吨,均价报20.6万元/吨,工业级碳酸锂上涨5000元/吨,均价报17.5万元/吨;氢氧化锂价格上涨3500~5000元;镍豆上涨2450元/吨。大财经2023-05-08 23:52:460005任务管理器快捷键 任务管理器哪三个键

任务管理器是一个很棒的工具,可以帮助用户管理在Windows10电脑上运行的应用程序、进程和服务。任务管理器功能很多,查看系统状态、管理启动项、监测GPU行为……,几乎日常工作中所需的所有功能都能用它一站搞定。在使用任务管理器之前,应该首先知道如何打开它。在本文中,我将向你展示不同的方法,而不仅仅是任务管理器的一个快捷方式,总共有11种启动任务管理器的方法,让我们开始吧:大财经2023-03-20 21:23:070000如何写个人简历 个人简历模板范文

我把它分成步骤了,自己看看1/5分步阅读在简历最上面,居中写个人简历和履历表。2/5在标题下方,按照一定格式依次写自己个人信息。3/5介绍自己的学历,所学专业,主修课程,专业特长等情况。4/5详细介绍自己曾经工作的职务,职责,业绩等。5/5将自己获得的专业证书,获奖证书,技能证书等写上。以下是模板:大财经2023-03-24 19:00:070000