【重磅】2024年砂石行业形势预判

2023年,砂石行业发展不尽人意,政策变革,市场下行,行业同仁穿云破雾,挣扎前行(详见《2023年砂石行业年终盘点》)。2024年,砂石行业会发生哪些变化?是拨云见日,还是前景依旧扑朔迷离?结合此前行业发展的种种迹象,笔者进行一些预判,欢迎更多行业同仁一起参与,探讨未来发展形势。

PART.01

基础建设需求大幅回升,房地产市场缓慢回暖

作为公认的“基建狂魔”,中国基建的实力和速度毋庸置疑。近些年国内砂石骨料市场需求高位徘徊,离不开大量基础建设和房地产市场需求。最近几年,由于房地产投资偏弱、市场下行以及地方财政债务危机、基建不振等原因,砂石、水泥行业等传统建材行业产能过剩压力加大。

2023年12月,中央经济工作会议定基调,化解房地产、地方债务风险,加快城中村改造。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。完善相关基础性制度,加快构建房地产发展新模式。

结合之前的1万亿的特别国债 2.7万亿的地方债,2024年,基础设施建设和重点工程将加快推进落地开工,房地产市场有望回暖,砂石骨料市场需求有保障。

PART.02

航运指数或成影响长三角市场砂石价格最大的变量

2023年,航运指数低位徘徊,沿江、沿海地区砂石企业都锚定长三角市场。据不完全统计,2023年,长三角区域外来砂石骨料近2亿吨,包括东北、山东、福建地区大量来料,长江流域沿线砂石价格不断走低,7月底触底。11月-12月,传统煤炭需求旺季以及外贸流动刺激航运指数大幅提升,外来砂石料数量急剧减少。

2024年,若国际航运需求量大,航运指数持续走高,则内贸船只少,沿海地区运费会在高位徘徊,将阻挡一部分沿海地区砂石骨料,届时长江流域砂石企业竞争态势不会特别激烈,骨料价格也可能会略有提升;但相反,若航运指数持续走低,大量船只沿海运输砂石骨料,市场竞争加剧的情况下,长江流域砂石企业不排除会从价本利转为量本利。

PART.03

大企业竞合将成为常态,强强联合、上下游联合进度会进一步加强

砂石企业告别单打独斗的时代,即将进入强强紧密联合的阶段。

近年来,大型建材、水泥、工程、混凝土等上下游产业协同合作步伐越来越密切。特别是水泥-商混-骨料这一传统的建材产业链整合趋势明显,工程单位、港口码头也逐渐加入。中电建、中建材、中能建、海螺水泥、中建西部建设、中国中铁等大型企业签署战略合作协议的消息不绝于耳。

砂石企业之间也由竞争走向竞合,如华东材料、浙江交通资源投资集团与苏非院携手开发中建材新材料瑞昌项目;中建材与民本集团签署战略合作协议,强化骨料方面的合作……

良性竞合可以助推行业向好发展,企业之间加强协同,更好地发挥各自优势,共同面向终端用户的需求,不断提升产品的技术含量和消费者的品质感受,营造更好的发展业态。

PART.04

行业集中度或大幅提升,中建材、中电建将释放大量产能

2020年砂石产能前十强的总产能约4.9亿吨,2022年前十强总产能已超9.4亿吨,到2023年前十强总产能达到12.24亿吨,砂石行业产业集中度在不断提升。2024年,随着中建材、中电建旗下多宗大型砂石项目投产,骨料行业集中度或将大幅提升。

据砂石骨料网了解,中建材华东材料枞阳黄公山矿年产2000万吨项目、贵池横山矿年产4000万吨项目、安徽省含山元冲矿年产1500万吨项目预计都将在2024年投产。2024年,中建材旗下华东材料将至少增加7500万吨砂石产能。

中电建原定2023年底投产的花都年产1110万吨项目、广东阳西凤凰岭年产3000万吨项目、湖北浠水二期年产2000万吨项目、海南万宁年产500万吨项目因故推迟,预计2024年会相继投产。另外,湖北蕲春年产7000万吨砂石大矿预计2024年全线投产,云浮观音山矿年产3500万吨项目也将在2024年投产。如此一来,中电建至少要增加1.71亿吨骨料产能。

2023年中统计时,华新骨料产能为2.1亿吨,到2023年年底,华新骨料年产能已近3亿吨,加上2024年投产的项目情况,华新骨料产能也将大幅提升。

中建材、中电建、华新三强争霸比预期还要精彩。

PART.05

大型砂石矿山产能加速释放

2023年,尽管由于各种原因,很多大型矿山推迟了投产进度,但是大型砂石矿山投产速度不减,数量也不少:华润封开大排矿年产3000万吨项目、华新武穴年产3000万吨项目、芜湖海螺年产500万吨骨料机制砂项目、中电建商洛年产930万吨项目、中电建南靖矿山年产700万吨项目、中能建葫芦砂石年产630万吨项目、平顶山市舞钢年产500万吨项目、马鞍山海螺绿色建材年产960万吨骨料智能机制砂项目等大型砂石项目都相继投产。

甚至是年底(12月30-31日),福建省福能新型建材有限责任公司旗下2条大型机制砂项目举行竣工投产仪式,合计骨料年产能1800万吨。

进入2024年,除了上述中建材、中电建要投产的大型项目外,计划投产的大型砂石骨料项目也不少:恒晋矿业一期年产2000万吨砂石项目即将投产(规划3500万吨);娲石矿投年产2000万吨砂石项目,一期计划上半年投产;江西瑞亚新材料年产1200万吨砂石项目预计年中投产;夏县早安铁矿年产1000万吨的精品骨料生产线预计8月投产;中能建巴东产业园年产900万吨项目预计在2024年建成投产……

PART.06

预计价格稳中有降,盈利空间或进一步挤压

2023年,砂石骨料价格仍旧一路走低。砂石骨料网数据中心数据显示,2023年全年砂石骨料市场价格同比下降6-7元/吨。即使进入三四季度传统施工旺季,砂石骨料市场需求量有较大增加,但是在价格方面差强人意——只是维持在止跌小幅回升水平。值得注意的是,粤港澳大湾区砂石骨料需求和价格在四季度均有较大回弹(主要是区域市场需求旺盛,供给相对有限,新增产能释放不如预期,广西等沿江料源由于水位原因无法大量进入)。

2024年,随着基础建设加快推进和房地产市场复苏,预计砂石骨料市场需求量会有较大回升空间。尽管有外来料、区域砂石新增产能释放等对冲,但是需求量上升的大趋势基本不变,上升幅度或将超过外来料及新增产能的数量。局部地区可能会出现阶段性大幅上涨或下跌,整体来看价格方面稳中有降可能性偏大,企业盈利空间进一步挤压。

PART.07

砂石企业更重视成本管控和能耗控制

从供不应求到供需平衡,乃至供需关系全面转换,砂石业主对成本和能耗的管控日渐增强。近两年,砂石骨料价格持续走低,甚至大幅下滑,企业利润无法与之前的高峰期相比,尤其是市场供需反向而行(市场需求持续下滑、砂石供给却大幅增加)越发明显的当下,部分地区市场竞争激烈态势可见一斑。行业同仁断言,未来砂石骨料一定会进行价格战,也很快进入濒临“1块钱定生死”的险境。降低投资及各项生产成本和能耗管控,成为企业增加竞争力的重要手段。

对于早些年低价拿矿的企业以及2023年(特别是下半年)分期拿矿的企业来说,成本和财务压力较小。2021年至2022年高价全款拿款的砂石企业财务成本压力巨大,新建项目不断降低投资预算,设备国产化已成定局。不少原定于2023年投产的砂石项目,也由于不断修改和优化设计施工方案、降低项目的各项成本而推迟投产时间。

PART.08

高端精品骨料市场走强

砂石骨料普料市场已经是红海厮杀,而高端精品骨料则还是蓝海市场。早些年就有同仁预判到如今的情形,呼吁企业生产高端精品骨料。

砂石骨料是一种低附加值产品,市场一直以来都是价格为王,也导致了生产企业忽略产品品质。近些年,国家层面特别注重建筑质量安全,质量终身追责等举措给优质原材料提供了很好的发展土壤。市场不景气,建筑材料价格普遍走低,精品机制砂石可以降低商混中水泥和胶凝材料等高成本材料使用量,提升商混品质的同时降低造价,这也是其受追捧的原因。以华新亿吨线为代表的高品质机制砂受到市场的极大认可和肯定。据砂石骨料网了解,在产品占比方面,华新亿吨线现已实现5000万吨年产能,其中高品质干法机制砂产能占比超50%。2023年4月投产的华新武穴年产3000万吨项目同样也是针对高端机制砂市场。未来,高端精品骨料市场将持续走强。

PART.09

装备企业更注重业主需求,内卷升级

得益于十几年来国内基建的高速发展,我国砂石骨料市场用量占到全球用量的一半左右。庞大的市场需求催生了国内砂石设备研发和技术升级。在生态文明建设、高质量发展等时代号召下,国内砂石装备已经取得了令世界瞩目的成就,新产品不断更新迭代,优质国产设备走出国门,走向国际高端市场。

随着砂石行业转型升级和行业洗牌,砂石装备企业竞争也将更加激烈,在价格、品质、智能化、服务等方面展开了全方位的比拼。装备企业在苦练内容、注重科技研发的同时,也更注重业主需求。同时,装备企业将目光瞄准其他领域:借助资本市场力量快速发展。

从原本的提供成套设备,到提供EPC(O)总包(代运营)服务,乃至合作开发新的砂石项目,未来,装备企业内卷或进一步升级。

PART.10

央企或下游企业集中采购或成趋势

2023年底,相关单位委托砂石骨料网找寻沿江沿海地区部分中大型砂石矿山,为相关单位提供价格合理、供货稳定、质量优良、服务好的砂石骨料供应商,为2024年砂石集采做好准备。

据悉,中国建筑、中国交建、中国电建、中国中铁、中国铁建、中国能建、中国中冶、中国化学等八家建筑央企发起成立中国建筑业供应链合作发展联盟。2023年,联盟单位提出要通过集约化采购提升进一步加强供应链支持,战略采购、集中供应,实现高效、稳定、经济的一体化供应链,服务项目终端。

一方面,砂石行业信息不对称问题依旧突出,在一定程度上影响了工程项目预算及施工进度。原材料完全依靠市场化供应,质量、成本、技术不能自主掌控,因砂石基础材料质量不良造成停工、返工甚至发酵成社会影响事件依然存在。

另一方面,随着砂石行业集中度的不断提升,中大型砂石矿山产品质量较好,供应稳定,码头物流集中、高效,供应端呈现有利集采局势。

砂石市场风云诡谲,变数不定,未来,央企集中采购或成趋势。

协同通信(01613)委任郑达浠为独立非执行董事

智通财经APP讯,协同通信(01613)公布,庄天任已获委任为公司执行董事兼联席行政总裁,及郑达浠已获委任为独立非执行董事,自2023年5月19日起生效。本文源自智通财经网0001医药多重底部,创新主线下恒生医药有望估值修复

每经编辑:叶峰港股医药代表指数恒生生科指数(HSHKBIO)PB分位数回落至近3年0.14%,处于历史底部位置。叠加疫苗等部分企业在2022年的高基数效应有望减弱,港股医药板块估值修复可期。财通证券认为,美联储加息周期或已结束,美债利率见顶,有望带动创新药板块回暖。0000中国保险行业协会秘书长商敬国:人寿保险能提供民生保障 更能促进经济发展

商敬国。资料图近日,中国保险行业协会秘书长商敬国在由丰台区人民政府和南方财经全媒体集团指导,《21世纪经济报道》联合北京丽泽金融商务区管理委员会共同主办的“第十八届金融年会·21世纪金融发展(丽泽)年会”中表示,人寿保险既能提供民生保障,更能促进经济发展,这两项职能有机统一,互相成就——民生保障体系可促进经济高质量发展,经济可持续发展又为高质量民生保障打下基础。大财经2023-12-01 14:05:250000雅马哈r1多少钱 雅马哈r1多少钱二手

都知道日本有四大名厂,YAMAHA、本田、铃木、川崎。其中YAMAHA就是暴力的代名词,比如YAMAHA.R1大财经2023-03-22 22:16:130000认罚300多亿元后,前“华人首富”目前被禁止离开美国!

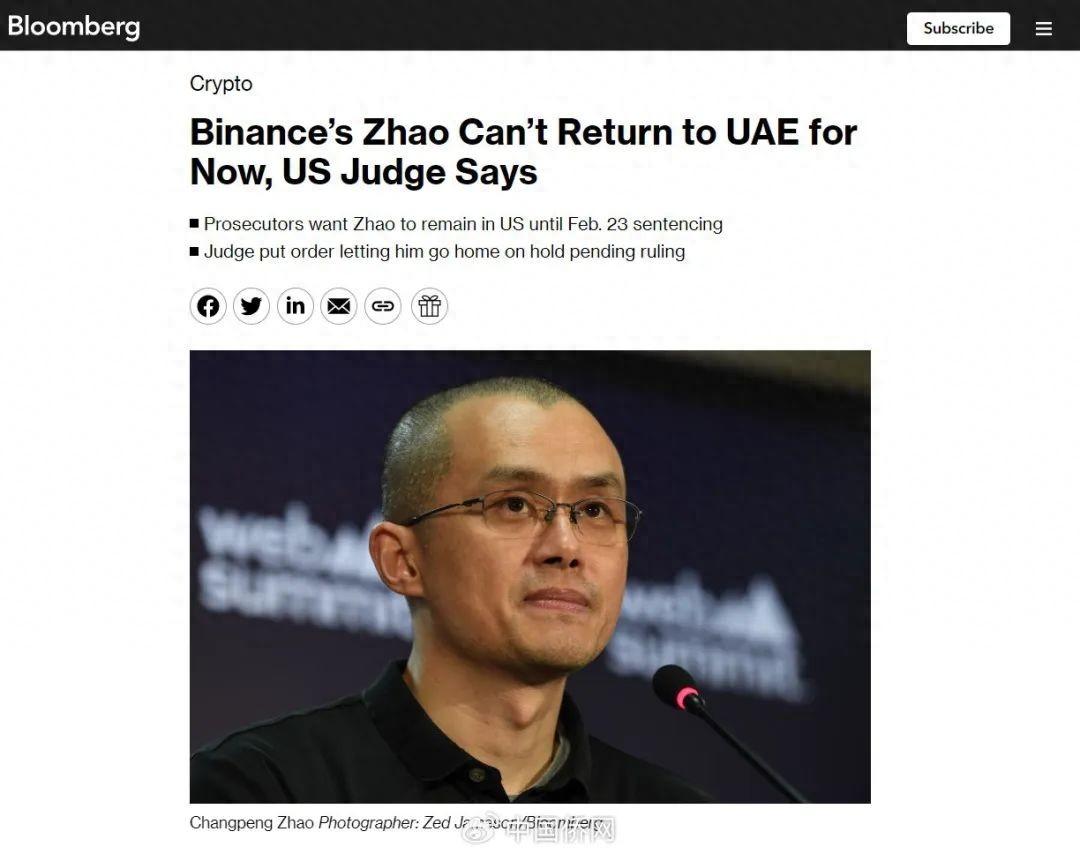

据中国侨网11月28日援引美国中文网报道,根据美国联邦法官当地时间周一(27日)的裁决,上周承认了与加密货币交易所币安有关的刑事指控的该公司创始人赵长鹏目前必须留在美国。Bloomberg报道截图当地时间11月21日,美国检方称,全球最大加密货币交易所币安CEO赵长鹏将辞去其币安CEO职务,并承认违反美国反洗钱法,币安将支付约43亿美元(约合人民币307亿元)罚款和解。大财经2023-11-29 15:21:080000