扁桃体发炎吃什么药 扁桃体克星一天见效

大财经2024-01-12 10:04:025阅

咽喉炎是由细菌引起的一种疾病,分为急性咽喉炎和慢性咽喉炎。急性咽喉炎,常为病毒或细菌所致。冬春季最为多见。多继发于急性鼻炎、急性鼻窦炎、急性扁桃体炎。慢性咽喉炎,主要是由于急性咽喉炎治疗不彻底而反复发作,转为慢性,或因鼻窍阻塞,长期张口呼吸,以及物化学因素、颈部放射治疗等刺激咽部所致。

治疗咽喉炎的药物有:

1,抗病毒药物:根据血液、病原学等实验室检查可明确致病因素,病毒感染引起的咽喉炎患者可在专业医师指导下使用吗啉双胍、金刚烷胺、干扰素等抗病毒药物。

2,抗生素:对于细菌感染引起的咽喉炎,可在专业医师指导下选用适当的抗生素治疗,常用的有磺胺嘧啶等药物。

3,激素:病情严重或病情迁延不愈的的患者,可在专业医师指导下使用肾上腺皮质激素(如布地奈德)雾化吸入治疗,以此来达到消除咽喉黏膜水肿和呼吸道炎症的目的。

4,含漱液:病情较轻的患者可应用具有清洁口腔、杀菌的含漱液来缓解自身病情,常用的有复方硼砂溶液、呋喃西林溶液、复方氯己定含漱液等。

5,含片:度米芬含片、碘含片、银黄含片、薄荷喉片等也可用于缓解病情。

6,其他:碘甘油、硝酸银等药物可涂抹在咽后壁肿胀的淋巴滤泡,改善咽部局部血液循环,促进腺体分泌。维生素A、B2、C、E可促进咽黏膜上皮生长。六神丸、金嗓清音丸、黄氏响声丸、清音丸等中成药也可用于治疗咽喉炎。

咽喉炎患者在日常生活中要避免长时间用声过度,戒除烟酒,同时保证充足的睡眠和休息,调整身体状态。做好家庭卫生,在粉尘环境中作业时加强自身防护,以免灰尘等刺激呼吸道。

0005

相关推荐

虹瑞智能2022年亏损519.44万同比由盈转亏 融资费用增加

挖贝网4月27日,虹瑞智能(837388)近日发布2022年年度报告,报告期内公司实现营业收入99,202,952.38元,同比下滑20.90%;归属于挂牌公司股东的净利润-5,194,401.36元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为1,421,552.28元,归属于挂牌公司股东的净资产62,269,725.24元。0001陆家嘴一季度归母净利润4.49亿元 合同销售金额同比下降89%

观点网讯:4月27日,上海陆家嘴金融贸易区开发股份有限公司发布2023年第一季度报告。观点新媒体从中获悉,报告期内,陆家嘴录得营业收入19.81亿元,同比减少26.66%;归属于上市公司股东的净利润为4.49亿元,同比减少31.49亿元;归属于上市公司股东的扣除非经常性损益的净利润4.11亿元,同比减少36.25亿元;基本每股收益0.1112元,同比减少31.49%。0000美国就业市场韧性仍存,国内4月金融数据公布在即

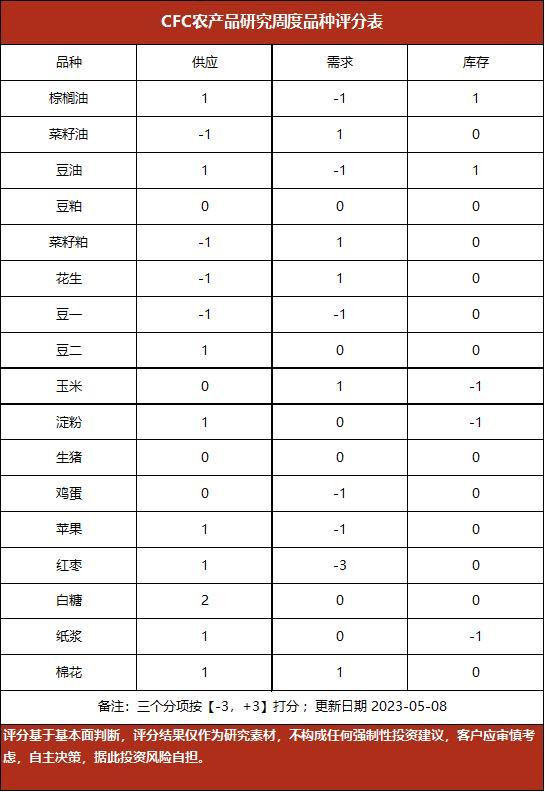

来源:CFC农产品研究前言:五一假期期间海外重启有关美国银行业风险的讨论,标志性事件是美国第一共和银行倒闭。虽然这一事件的影响力不如此前的SVB或瑞士信贷事件,但它依旧使得市场不断巩固此前形成的某种观点,即当前美国银行业还会有比较多的风波延续。这些事件虽然不太可能带来系统性的银行业危机,但可能成为市场担心的关于海外衰退交易来临的某种写照,进而引致新一轮的风险偏好下行。大财经2023-05-10 20:37:440000代销是什么意思 代销和经销有什么区别

天猫超市事业群1月3日宣布,将升级商业模式,从以“代销”为主的模式,转变为“代销”和“采销”并行的模式。在传统零售行业,每年涨佣金是一个不成文的规定,天猫超市同时宣布,将打破这一行业惯例,坚持“2019年佣金基本不变”的政策,和品牌商家共同开创新零售的未来。0000狄夫人生活手札 娇妻手札顾语枝

?目录《两世冤家》《皇妻》《常家主母》《宋记》《强夫之上必有勇妻》《穿越种田之贫家女》《狄夫人生活手札》《归德侯府》《谢齐人家》文案:活了两辈子,赖云烟最倒霉的事,不是她穿越了;也不是穿越了嫁了人,丈夫搞大了庶女妹妹的肚子,后来还把她休了;更不是她休了之后,亲哥跟前夫成了政敌,成为弃妇的她还不得安宁;大财经2023-03-23 18:08:470000