中国人寿康宁终身保险产品解析

希望大家理性看待这件事,保险毕竟不是存款,所以从保障的角度看,留着总比退了强,反正钱就是那些钱,但是就想退的话,一定要算好现金价值,接受损失。

先说保险责任:

这款产品属于早期重大疾病保险,一般买这款产品的人,基本都是15-20年前购买的。先说一句好听的,时代在进步,社会在发展,所以论那15-20年那个时期,这个险种当时算是不错的产品了,只是现在险种更加全面,更加人性化,显的这款老旧产品不伦不类。

举个栗子:

10种重大疾病:

1.恶性肿瘤 2.急性心肌梗塞3.脑中风后遗症4.重大器官移植术或造血干细胞移植术5.冠状动脉搭桥术6.终末期肾病7.急性或急性重症肝炎8.瘫痪9.严重三度烧伤10.主动脉手术

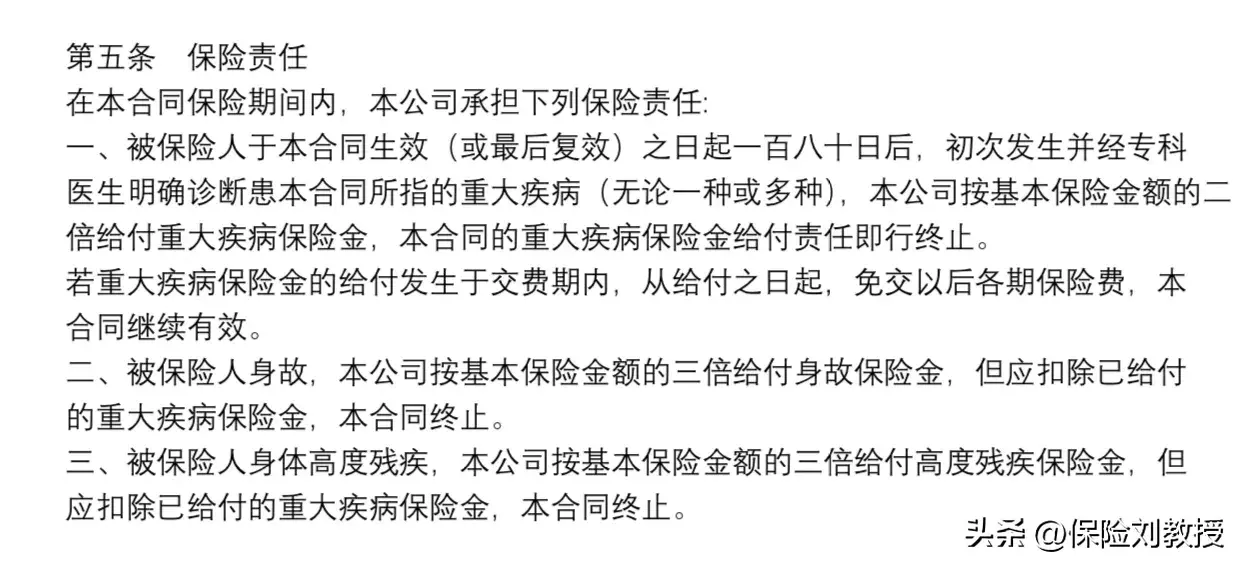

二、被保险人身故,本公司按基本保险金额的三倍给付身故保险金,但应扣除已给付的重大疾病保险金,本合同终止。

问题关键点1.保险是属于长期合同,中途退保属于一方违约,既然违约,凭什么要全部退给你?重疾险现金价值可以超越所交保费,但是需要时间。

最近看到平台,大家纷纷吐槽中国人寿一款险种,康宁终身重大疾病保险或者是康宁定期重大疾病保险。今天,给大家好好聊一聊这款保险产品,让大家清晰的认识以下。

三、被保险人身体高度残疾,本公司按基本保险金额的三倍给付高度残疾保险金,但应扣除已给付的重大疾病保险金,本合同终止。

10种重大疾病从病重数量上看,确实比较落伍,但是那是20年前的事儿,即使放在几天,10种也是比较常见的重大疾病种类。

#文章首发挑战赛#

在本合同保险期间内,本公司承担下列保险责任:

吐槽点主要在于现金价值,有的很多人说交了20年,想退保,一算现金价值还赔钱。这不明显是骗子吗?

问题关键点2.保险合同本身没有问题,有问题的是,销售的人,即业务人员。这把算是把话说明白了。

这款产品在历史上同系列有7款,并不是每一款都一样。咱们就险种代码S42,赔付最多是3倍保额,即直接身故。2倍保额,即确诊重大疾病,身故再赔1倍保额。

一、被保险人于本合同生效(或最后复效)之日起一百八十日后,初次发生并经专科医生明确诊断患本合同所指的重大疾病(无论一种或多种),本公司按基本保险金额的二倍给付重大疾病保险金,本合同的重大疾病保险金给付责任即行终止。若重大疾病保险金的给付发生于交费期内,从给付之日起,免交以后各期保险费,本合同继续有效。

20年前你买保险的时候,我就说明白了,你需要长期缴费,就算交了20年,你退,可以,但是有损失,你要能接受怎么都行,不退按照合同约定赔付。明白了吗?都明白问题在哪儿了,如果当时真这么说,不会有任何问题,关键在于,根本不是这么说的。把终身合同说成定期,把定期说成终身等等,干扰客户,以至于今天的结果。

莽山烙铁头蛇 十大传说巨蛇

美国杀人魔王,擅自闯入我国湖南郴州莽山,一路追杀我国国宝级毒蛇,一场毒蛇与毒蛇之间的战斗,由此拉开序幕!1.美国杀人魔王竟然是毒蛇!它叫铜头蝮,是臭名昭著的美国杀人魔蛇,美国一半以上的蛇咬伤咬死人的事件,都来自它。体长0.9米、体重1公斤,头部呈三角形。它的毒性虽然只有西部菱斑响尾蛇的一半,但是排毒液量很大,一旦被它咬,必死无疑。大财经2023-03-22 12:18:570000银行股涨嗨了!中行罕见涨停 中信、西安银行齐齐触及涨停板 资金为何如此青睐?

财联社5月8日讯(记者高萍)银行股彻底沸腾!延续强势上涨的态势,今日A股银行板块继续大涨,早盘板块一度大涨超4%,中国银行更是盘中罕见涨停,此外,中信银行、西安银行盘中亦扎堆封上涨停板。截至午间收盘,银行板块涨超3.5%。大金融股集体爆发下,上证综指早盘一度站上3400点。0000给高一学生纹“大花背”,家属要求纹身店付20倍赔偿清除纹身!

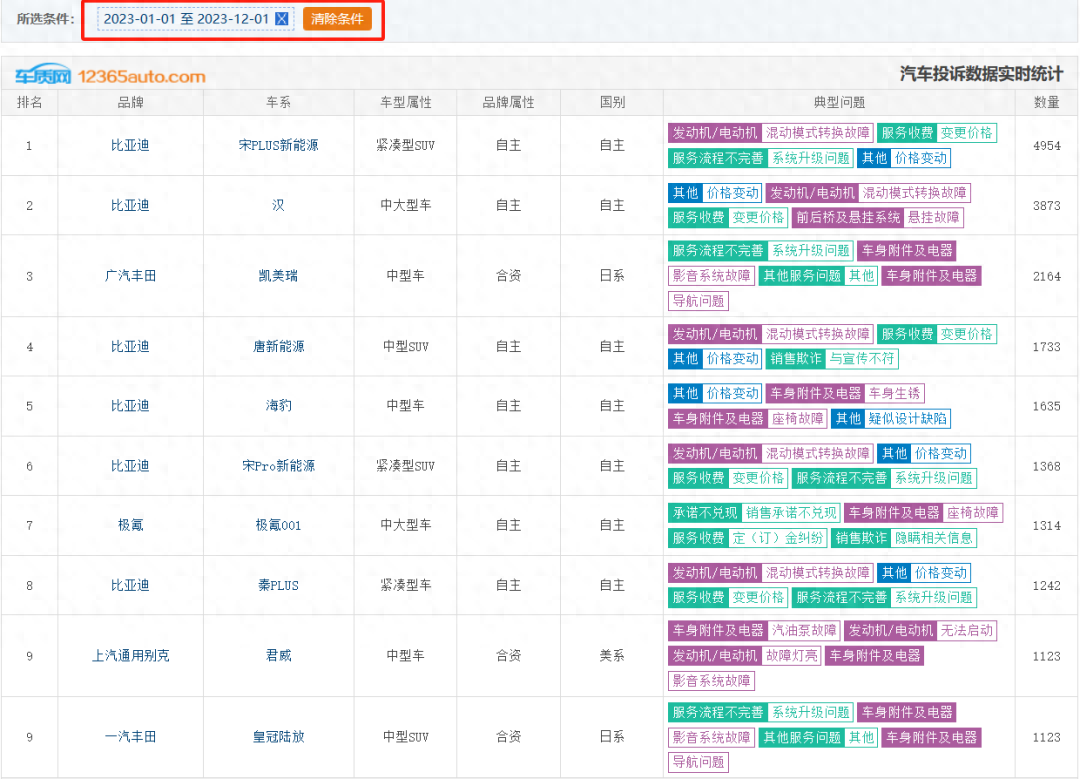

一些未成年在看多了国外的影视剧后,纹身可能会成为他们眼中“帅气、酷”的象征。这时候家长们要尤为警惕。近日,重庆丰都一高一学生小邹因羡慕电影里的“大花背”,于是瞒着家里人到某纹身店去给自己纹了“大花背”。工作人员在收取750元费用后按小邹的要求给他文上了自己想要的图案。小邹本以为这是帅气、成年人的象征,可在家属与朋友的眼中这就是个社会小混混。大财经2023-10-25 22:44:3800002023年车型投诉量排行榜,比亚迪6款车入榜,凯美瑞排第三名

进入2024年后,关于2023年各类汽车榜单陆续出炉,今天要给大家分享的是2023年年度车型投诉排行榜前十名,本年度排行榜入榜品牌,比亚迪6款车型入榜,成为投诉车型最多的品牌,另外就是丰田、别克、以及极氪旗下车型入榜。大财经2024-01-12 08:53:350000大批年轻人疯狂涌入1688

年轻人加速涌入1688今年的冬天,军大衣意外爆火,堪称最时尚单品。“不是羽绒服买不起,而是军大衣更有性价比”成为网络热梗的同时,也预示着消费市场迎来新风向。当下的年轻人,在追求品质的同时也在强调性价比,在这股潮流的推动下,1688成为新一代年轻人的新选择。大财经2023-12-28 12:31:470000