音乐节门票涨到4位数,谁的孽谁的福?

周嘉宁在小说《基本美》中描述过音乐节:

“人们都很友善,烟递来递去,递到他这里,他没有抽,又继续递了下去。远远地有人把成箱的啤酒运进来,阵势仿佛在运送洪水时的救灾物资。女孩们都很好看,发着光,怎么会有那么多好看的女孩。世界真好啊……”

但这个美好代价是越来越大了。

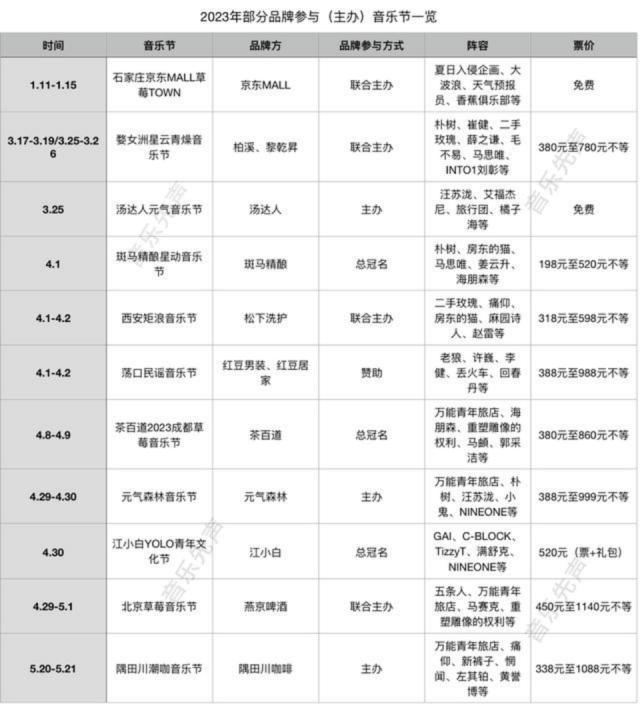

五一前,音乐节票价贵被骂上热搜。我也想问问:#谁来管管音乐节刺客#。据不完全统计,整个五月(含“五一”假期),全国的音乐节就有30多个,平均单日票价已经站上550元高点,双日票价最高1480元,作为对比,周杰伦演唱会前排vip票也就一千出头……

大家一边是在痛骂音乐节“恬不知耻”涨价,一边又在各大平台“加价求票”,音乐节的钱这么好挣吗?

为什么那么贵

过去几年一个很明显的趋势是,音乐节门票的价格在不停的上涨。以成都草莓音乐节为例,有消费者表示,最早的时候草莓音乐节门票才80元,现在则要花费四五倍的金额才能买到。

疫情是一个原因。知名乐评人邓柯在2022年曾发博声援,“这两年演出行业比餐饮还惨,让人家提价回回血吧(优先满足购买力强的人群)。实在看不起的乐迷先忍忍,音乐节出多了票价会回落的”。

但更主要还是因为大型音乐节的制作成本是越来越高了。北京商报记者几年前调查发现,万人以下的小型音乐节,单日成本在200万元左右;万人以上的大型音乐节,单日成本则需500万元左右。

成本包括两个方面,一是包括场地、舞台等在内的硬性成本。随着音乐节商业化的逐渐成熟,现在音乐节的硬件设备也在升级。

不过更大的支出还是出在乐队和艺人支出。

近年一些大热综艺帮助各路独立音乐人“明星化”,音乐节演出的艺人出场费逐年飙升。比如《乐队的夏天》帮助一大批地下乐队“重见天日”,《中国有说唱》等说唱综艺更是捧起了海量rapper“跻身主流”,其中头部艺人演出费普遍已到达80万以上,流量大的艺人更是过了百万级,流量歌手、偶像加盟后更明显。

此前相对小众的乐队通过综艺走进了大众视角,获得了更多的关注,愿意付费观看他们演出的观众也在快速增长,音乐节的票价也随之水涨船高。有业内人士表示,随着国内消费人群经济水平的提高,不止音乐节,文化消费的门槛都在提高。国外的知名音乐节票价都在数千元水平。

但出乎大多数人意料的是,即便票价越卖越贵,音乐节盈利却并不常见。据《第一财经》报道,2019年,80%的中国音乐节仍然无法盈利。摩登天空创始人沈黎晖也曾在第一财经采访时透露,“能连续办三年以上的音乐节,大概20%都不到。这20%里面,摩登天空的音乐节就占了一半以上。”

一个特别矛盾的地方是,虽说80%的音乐节不盈利,但音乐节炒得火热,入局者也越来越多,有什么猫腻?

藏在音乐节里的生意经

其实主要还是音乐节带来的想象力太大了,几万人来到一个地方,主打“享受”。

比如科切拉音乐节。1999年,举办第一届时,科切拉的门票价格仅为50美元。到了2022年,449美元只能买一张最便宜的入场门票,而想进入VIP区域,最少要花费929美元,最高级别的VIP门票已经高达1119美元。当然除了票价外,参加音乐节的机票、酒店住宿、班车、食物以及饮品等也藏着一笔大生意。

2019年,科切拉音乐节营收为8.05亿美元,约等于54亿人民币。更夸张的是,这个科切拉为期只有三天。科切拉音乐节还凭一己之力直接拉动了举办地的经济发展。Indio市在科切拉音乐节举办期间获得了2.12亿美元的经济收入。

大量的人聚到一起,就会产生巨大的价值。在国内,音乐节背后的主办方,不单单只是演出商迷笛、摩登天空这类专业机构,也有景区、房地产商、企业乃至政府。

很多人会发现,现在地方性音乐节越来越多,而各路品牌也开始陆续入局音乐节。

地方性音乐节

2016年,广州锐丰文化帮助都江堰打造了第一届西部音乐节,在“十一”期间投入7000万元成本,连续5天入园游客超10万人。活动结束后,都江堰政府算过一笔经济账,音乐节5天吸引了超过50万人,按照人均来计算,包含所有的吃住行,每人玩一天平均消费500元,每天10万人消费就为当地餐饮、酒店等带来5000万元收入,5天就是2.5亿元。

虽说并非直接依靠音乐节本身盈利,但通过音乐节拉动其他相关产业间接实现盈利。据华西都市报和都江堰政府发布的数据显示,当地2016年环比提升了18%的客流量,增加了1.8%GDP

还有贵州遵义赤水在2017年举办赤水河谷音乐节,请来崔健、朴树、谢天笑等30组音乐人,赤水在国庆长假迎来187万人次游客,同比增长35%。还有最近频频出圈引发热议的淄博,除了烧烤,还有音乐节。因音乐节出圈的小众城市比比皆是。

品牌方热衷音乐节

音乐节势头越来越猛,品牌方对于演出市场的“野心”早已从拉高声量的赞助、冠名,逐渐过渡到尝试自主打造音乐节IP,光是五一前后办音乐节的品牌就有元气森林、隅田川咖啡、蜜雪冰城和江小白。在票务平台上,每场音乐节都有上万人关注。为何?其最根本的目的还是在于品牌营销,即更进一步打入年轻消费主力,扩大消费圈层,以此提高市场占有率。

根据《2022年中国演出市场年度报告》数据,目前演出市场消费主力为18岁至34岁的年轻人群,该年龄段在购票观众中连续三年占比超过76%,其中又以女性为主,占比超过66%。简而言之,音乐节的主流受众群体其实和消费品牌们的目标受众高度重合。

品牌自主操刀不仅能灵活定价,还能在线上铺设自有品类的快闪店、体验店,以及在音乐节线上线下最大程度曝光。不过,在市面上现有的品牌音乐节中,食品饮料品牌的参与度最高,说到底和这些品牌自身辐射的大众人群紧密相关。

另外,能不能真正对品牌进行释放和加持是个巨大的考验。毕竟音乐节没有那么好做,比如隅田川潮咖音乐节等均因演出阵容过于偏重流量型音乐人引起了一定争议,而流量艺人居多也就意味着高票价难以回落。

眼见这音乐节入局者越来越多,那么,谁能再活个10年?

写在最后

虽然今年演艺活动复苏,大众熟知的音乐节一票难求,但有的音乐节却扎进了“不可抗力”的怪圈。4月10日晚,山西伴山音乐节、潮CHAO音乐嘉年华上海站先后发布延期公告,表示因“不可抗力”因素影响决定延期举办。在此之前,青岛弄潮音乐节、德州向阳花音乐节等数十个品牌接连宣布延期或是取消,理由几乎皆因“不可抗力因素”。同时,不少乐队、艺人巡演也同样提到“不可抗力”延期或取消。

“不可抗力”什么时候成了卖不动的遮羞布了?

无论音乐节有多大的想象空间,赞助能拉多少,又能带动多少周边产业,所有的前提都基于这个音乐节对观众有没有吸引力。

迷笛创始人张帆曾说:“国外大型音乐节,财政的持平甚至盈利是靠票房,不是靠赞助。赞助是锦上添花,任何一个音乐节如果完全依赖于赞助的话,那未来一定是不靠谱的。万一这个赞助没到你搞不搞?搞了你就赔钱,明年怎么办?关键还是培养观众人群,如果你有一个拥护你、喜欢你的人群的话,通过这些人群对你的支持,你就可以逐渐地把音乐节运作大。”

所以,在观演乱象不断、阵容同质化严重、演出水平参差不齐的情况下,音乐节票价还在狂飙,卖不动了属实是正常现象,淘汰只是早晚的事。

而创办了30年的迷笛,已经公开批判单日千元的音乐节,并为了庆祝30周年,把票价压到单日全价199元。

音乐节到底能不能值回票价甚至物超所值,说到底还是看演出内容。尽管许多人在谈起音乐节的时候,总会对比国外的音乐节。但事实上,无论是演出的主题理念打造还是艺人资源,国内都要差上一筹。

在票价上,国内的音乐节已经有足够的成长,是时候把更多的气力放在内容和风格的打磨上了。

本文源自伯虎财经

北方城市终于厚积薄发,一批城市将扎堆迈入万亿城市俱乐部

改革开放以来,中国经济版图上的天平曾长时间向南方倾斜,而如璀璨星辰的南方城市也不负众望,在过去的数十年间引领了中国经济的辉煌航程。然而,三十年河东,三十年河西,时代的车轮滚滚向前,新的篇章正在翻开——北方城市正厚积薄发、群雄并起。尤其在“万亿城市俱乐部”这一象征着城市经济实力的关键门槛上,北方城市群正在奋力追赶。大财经2024-01-03 23:37:500001格林美(002340.SZ)发布一季度业绩,净利润1.72亿元,下降48.01%

智通财经APP讯,格林美(002340.SZ)发布第一季度报告,报告期内,公司实现营业收入61.29亿元,同比下降12.03%。实现归属于上市公司股东的净利润1.72亿元,同比下降48.01%。实现归属于上市公司股东的扣除非经常性损益的净利润8745.86万元,同比下降72.53%。基本每股收益0.03元。本文源自智通财经网0001多方复杂审视印度GDP增速,速度如此之快,是数据造假还是真的?

在这个喧嚣的时代,印度经济的表面光彩夺目,GDP增速高居不下,引得世人瞩目。然而,在这看似灿烂的背后,却潜伏着一系列严峻挑战。印度所需要的不仅仅是一味的经济增长,更是一条既包容又可持续的增长轨迹,让各经济部门共同繁荣,而不是仅仅为少数特权阶层带来好处。大财经2023-12-11 18:33:000000海南自贸港“零关税”进口货值超160亿元 减免税款近30亿元

中新社海口5月17日电(记者王子谦)海南自贸港“零关税”三张清单正持续扩容增效,释放政策红利。记者17日从海口海关获悉,自2020年12月首张“零关税”清单落地实施至今年4月底,海关累计监管“零关税”进口货值约163.56亿元(人民币,下同),为企业减免税款超29.03亿元。0000生意越做越大的秘密,看完涨知识了。

大财经2024-01-09 10:01:240001