(2024年报,拥抱主题,龙腾科技)

大算力驱动AI服务器出货量迅猛增长,据TF数据,全球AI服务器出货量预期从2022年的85.5万台增长至2026年的236.9万台,符合增长率达29%;

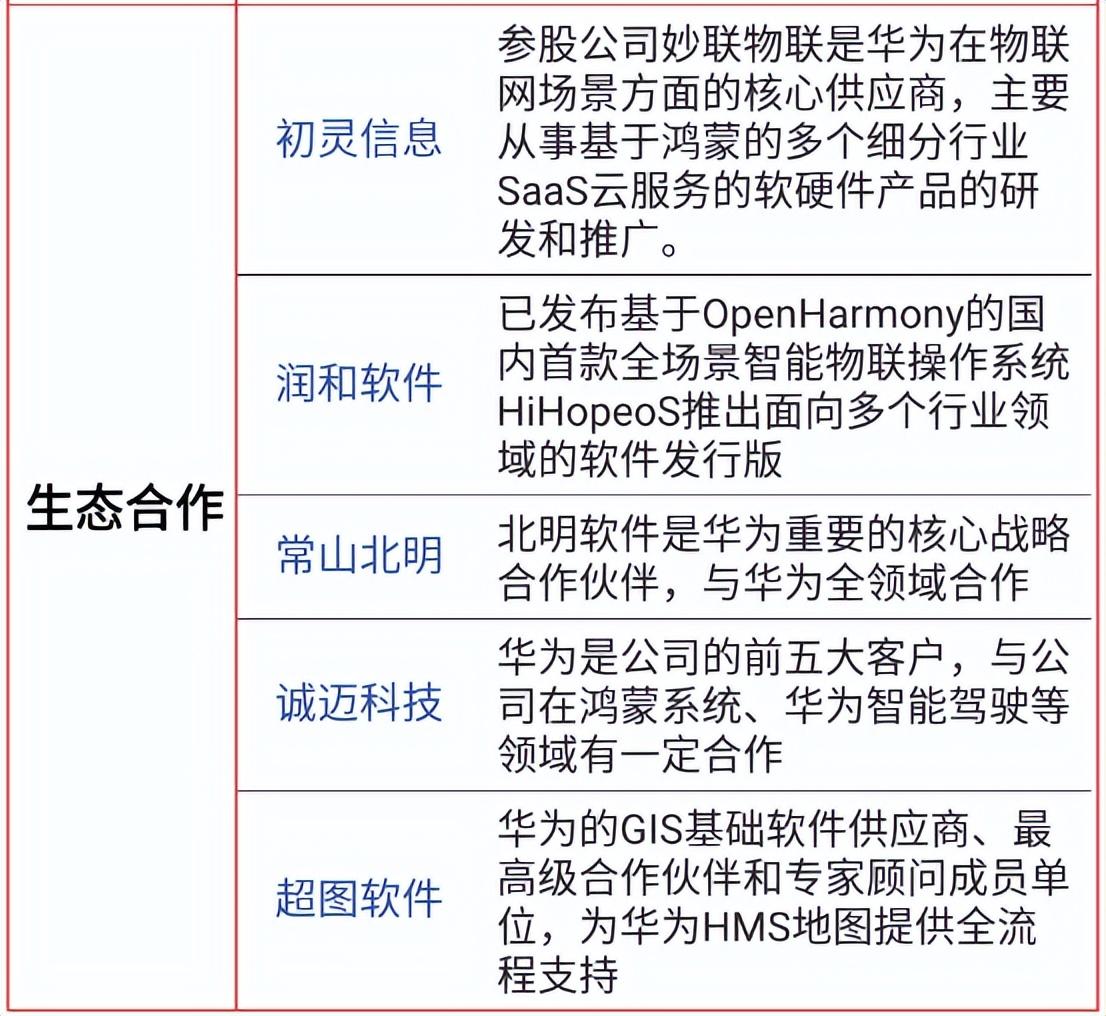

【华为生态】:

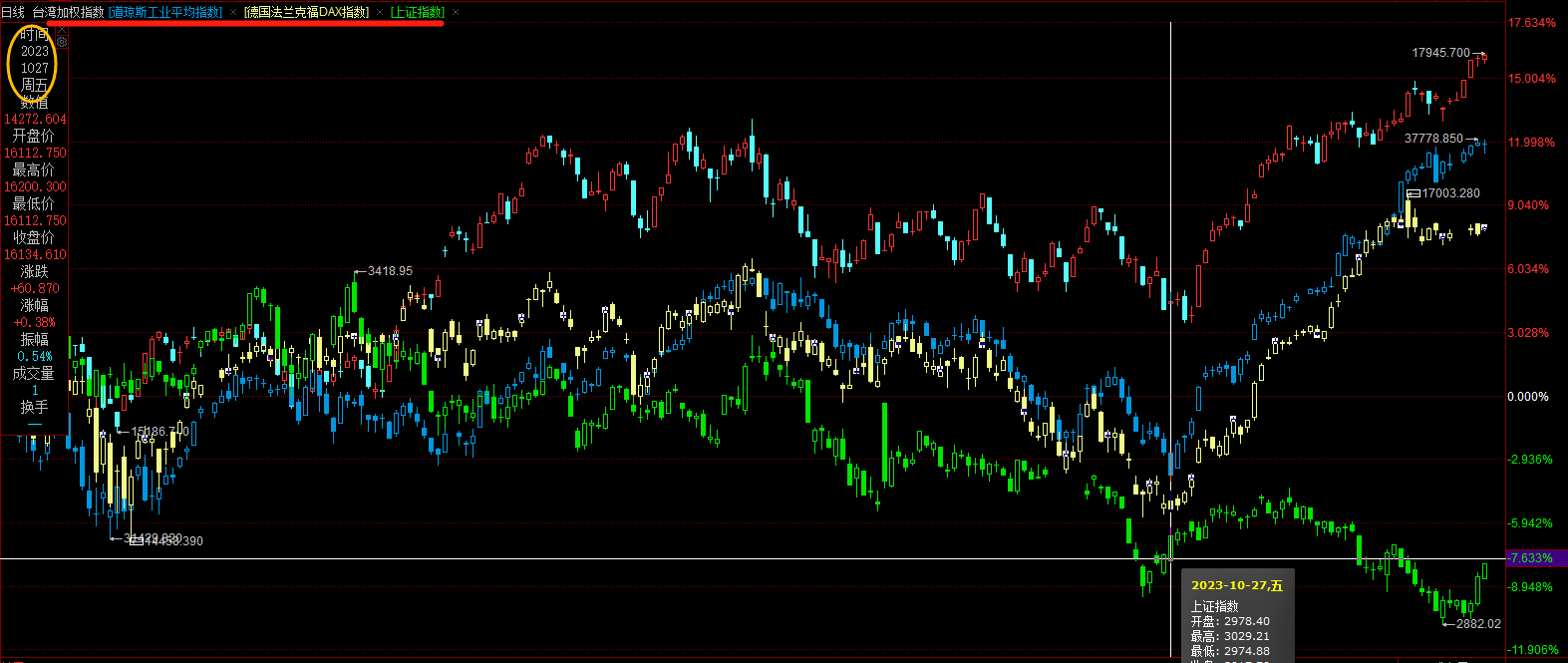

然后人们发现,好像美国的“硅谷银行暴雷”并不是08年的“雷曼时刻”,于是资金们又开始投票,然后就是我们看到的,大A从3400一路跌到了2882,而道琼斯则在10月27之后开启了一路高歌之态直到现在。

首先,上述图中,道琼斯在23年10月27之后开启了单边上涨的走势,背后其实是资金们在交易24年的降息预期,美联储在23年7月加息25基点之后,8月没加息,9月没有加,但是认为还没到终点,所以其实对照道琼斯的图形8、9、10都是下跌的,直到10月份美联储没在加息后,市场就在博弈美联储23年不会再加息,并且博弈24年降息预期。于是美股开启单边。

如果我们把这三句话翻译一下就是:市场永远是对的,因为所有信息均已被消化;历史总是相似,但不尽相同,却一直周期循环着;至于价格延趋势移动,后面其实还有一句,即趋势是延资本移动的,资本追逐利益,寻求安全性,稳定性,和流动性,而资本的定价是利率决定的。

5、芯片半导体(算力 存力 封力)(HBM 封测)

主要分为:显示、光学模组、传感器、摄像头、CPU计算处理中心、音频和网络连接等主要模块。简化为:计算、光学、传感功能模块。而在众多组成部件中,内屏硅基OLED成本占比高达40%。

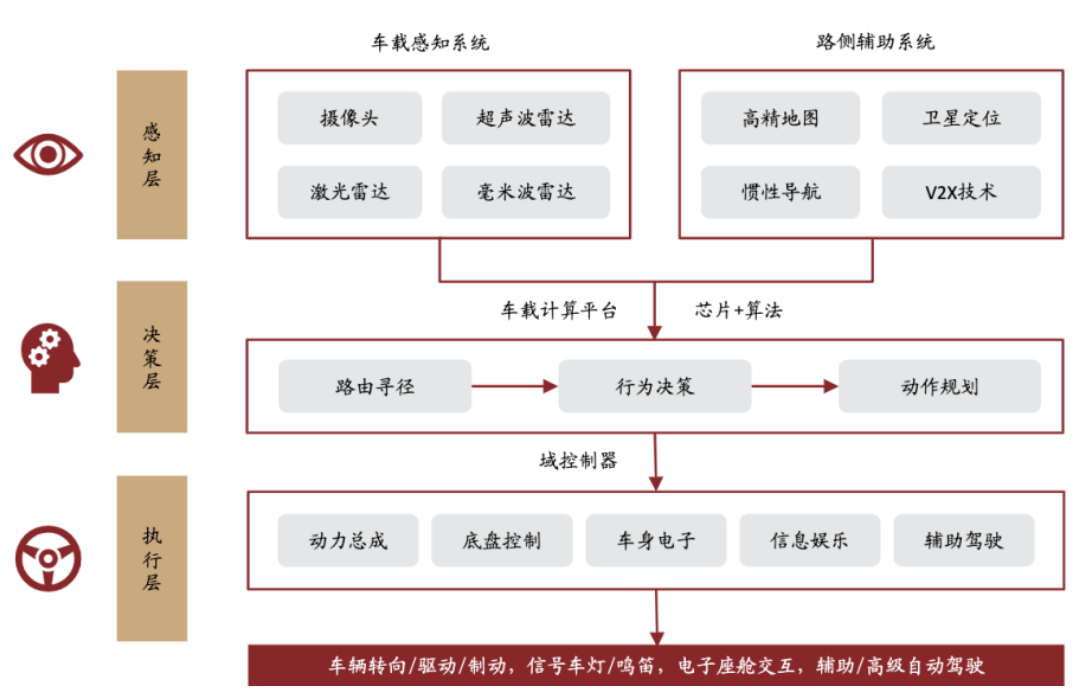

无人驾驶,即汽车要像人一样能感知外部环境的变化,获取采集到相关信息,然后做出指令和决策。

①分子端看中国的经济增速,因为经济增速是与市场底部有必然联系的,国家GDP的增速基本上可以近似等于权重成熟类公司的盈利增速。即影响EPS。

⑤华为汽车

国内数字经济规模超50万亿,数据产量位居世界第二。

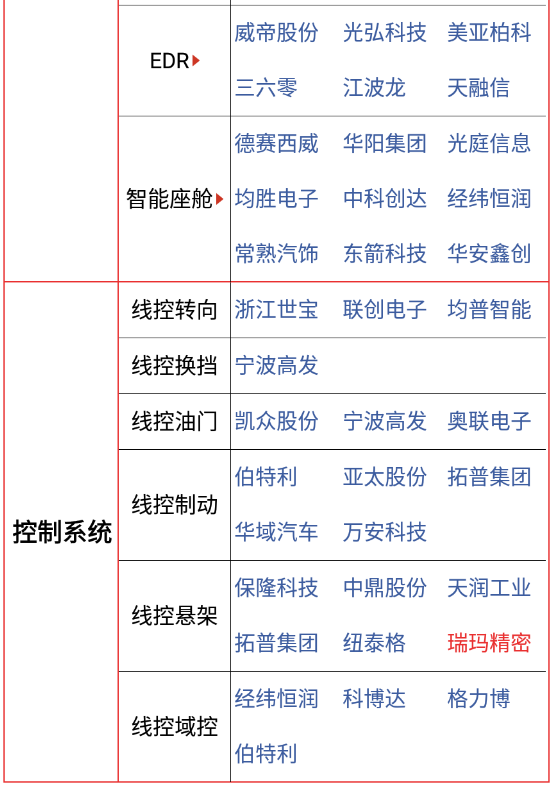

【无人驾驶产业链】:

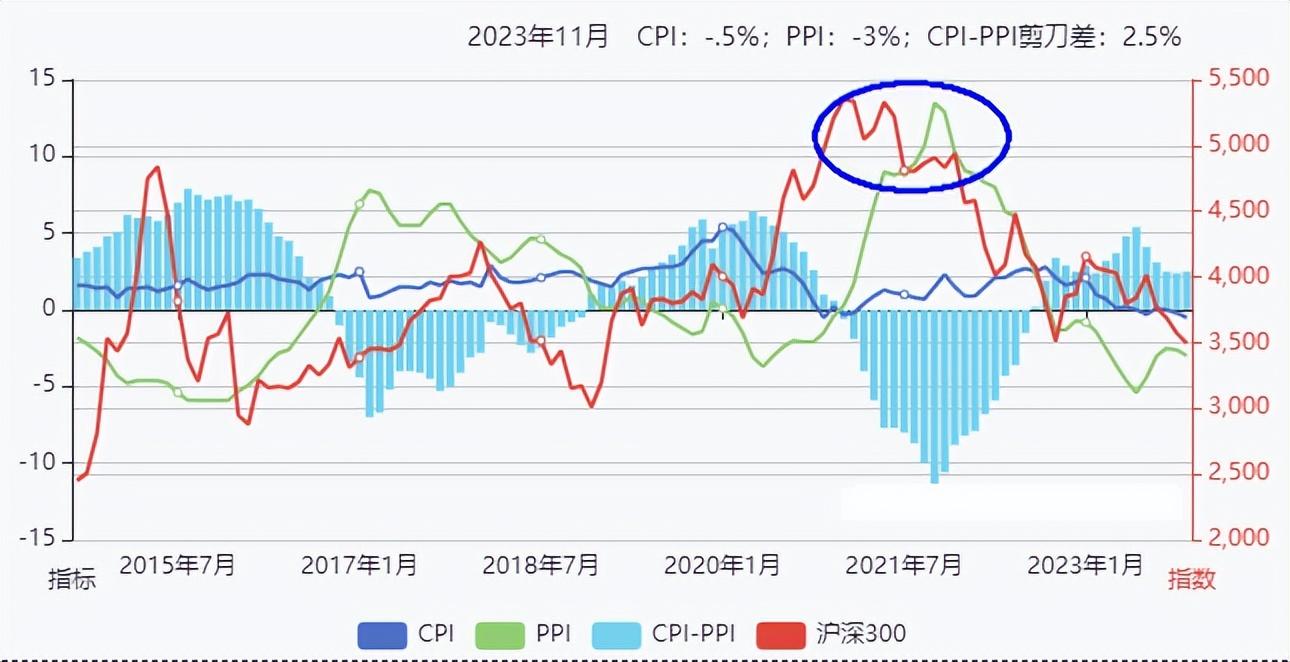

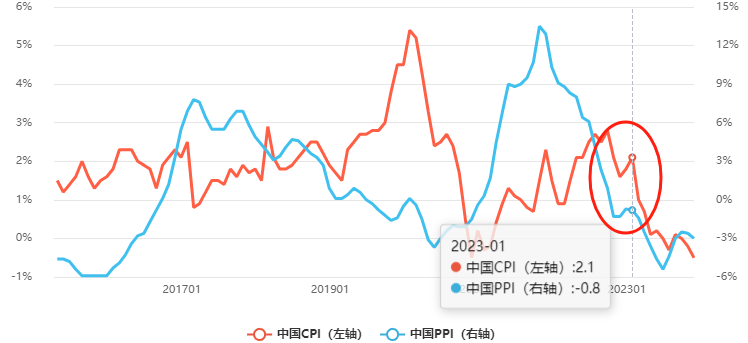

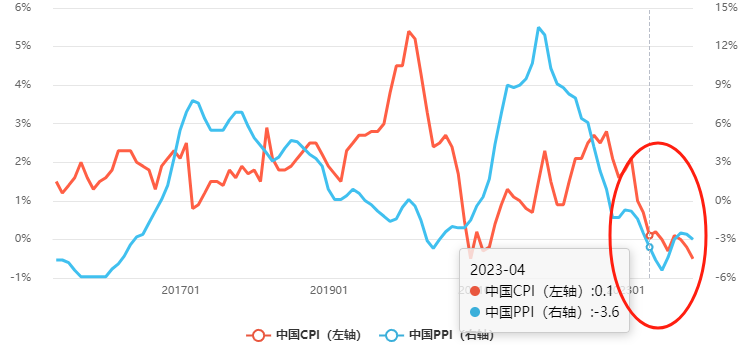

而随着时间来到了4月份,人们发现基于年初的“预期差”没能被市场验证。中国经济没能出现预期般强复苏;不仅如此,CPI-PPI数据只在23年的1月份微弱拐头后就一路向下,如下图所示。

②医药

4、从不确定性中寻找确定性

我们来看分子端,时间回溯到22年12月5号,口罩管控全面放开,一开始市场是预期强复苏的,但大家却忽略了人们经历了3年的抗疫,对于未来的不确定和超高的债务,于是人们开始减少支出,更喜欢储蓄,降低消费欲,或者提前还贷,而信贷是总需求的命脉,叠加乘数效应,和居民端债务,于是过去的2023我们看到,CPI-PPI、社融、PMI都纷纷下滑。债务——通缩——螺旋开始凸显。

对于未来世界发展,我们应:应无所住,而生其心;

因此这里就不得不引出我们的市场估值模型:P=EPS/Rf ERP。分子端EPS是盈利水平,或行业景气度和宏观经济挂钩。分母端是Rf是大类资产的估值锚定无风险利率,近似等同于十年期国债收益率,即决定着流动性的流向和流速。ERP可以理解为政策预期。总所周知,美元作为全球流动货币,因此全球资产的估值锚定皆是由美元定价,即美债收益率定价。

自2001年加入世贸后,经济快速增长。

①特斯拉:2023年12月发布步行测试——2024年第一季度定样,确立供应商——2024年开始少量试产——2025~2026年全特斯拉工厂拓展期——2027~2028特斯拉产业链工厂拓展期。

1、人形机器人

②华为鸿蒙(软件系统)

机构预计如果首批产品评测正面,苹果会视首批销量产二波,预估24年有望达到200万台。MR规模看,从2016年到2022年,全球VR头显出货量由180万台增至1014万台,复合增长率为33.4%。

【产品拆解】

苹果的MR会刺激安卓和鸿蒙抄作业,2024特别留意华为、小米、OPPO产业链。

③AI硬件(MR PC)

①为何美股会在10月27号之后开启单边上涨?背后的原因是什么?

①人型机器人

苹果将在12月正式量产第一代MR产品VisionPro,首批备货40万台左右。

2019年之后,特别在20年初口罩的冲击下,传统模式已出现弊端,房地产周期进入下行通道,老模式在“破”,这一点在过去一年的报告中,我们反复强调过很多次。

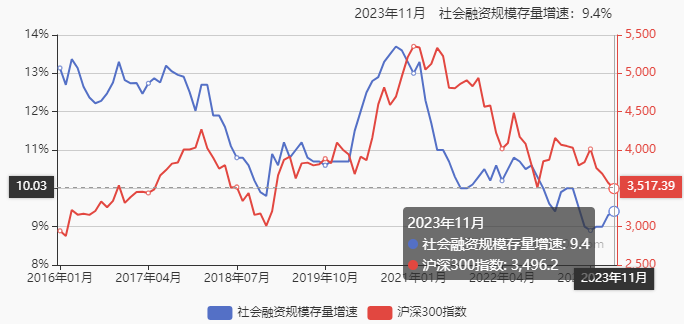

社融VS沪深300

社融VS沪深300

12月被MR点爆。

2)交易辅线:复苏权重

②为何A股在这段时间依旧是呈现单边下跌的趋势?

②市场涵盖一切信息;

【市场空间】:

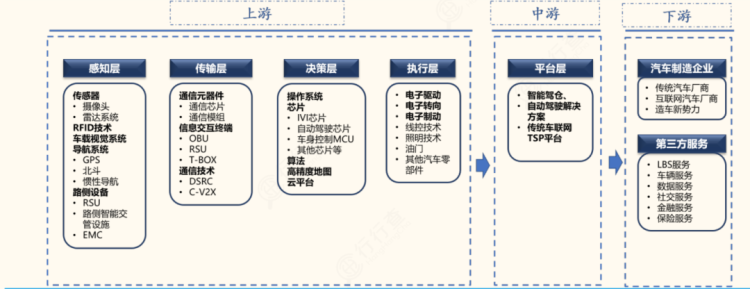

这其中,上游感知层、传输层、决策层、执行层,是实现无人驾驶的四大关键系统。对应产业链如下:

2、2023市场表现回顾

④华为手机

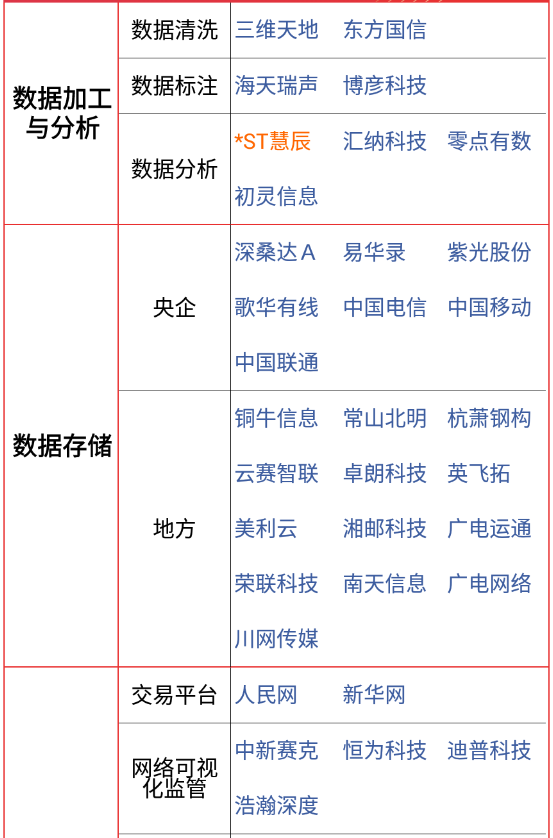

2)数据要素

因此:

5、算力 存力 封力

【市场规模】:

【产能推测】:

【成本占比】:

1、A股市场估值模型

三、结束语

【事件】:

中国经济这两年遇到较大的挑战,不管是辜朝明说的“资产负债表衰退”,还是近期上层定调的“先立后破”的提法,都映射了中国经济正面临较大的转变点。

⑦平板 PC 智慧屏 耳机 手表

③基于上述估值模型,A股2024又会如何变化?

【市场空间】:

③食品饮料

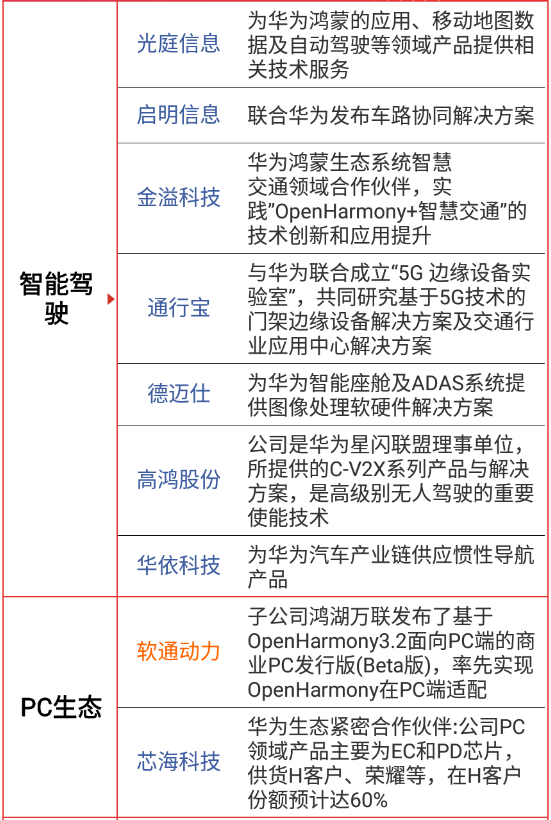

2、智能驾驶

③历史会重演;

对于分母端来说,2024年的预期是降息;并且或会在降息和不降息之间反复。

【事件】:

所以此刻就要回到我们文章开头给到大家的估值模型,A股的估值是由分子 分母两端共同作用,分子端即中国经济,分母端即美联储利率。所以如果只有美联储降息的预期,但是中国经济目前处于弱势的话,那么就是分母大,分子小,结果就是向下的。

①价格延趋势移动;

AI智能时代,国际科技巨头看英伟达、特斯拉、谷歌、苹果;而中国科技必须看华为,作为时代的标杆,必须具备孤勇者的气魄。华为正在把自己打造成为“六边形战士”。

英伟达2023年11月发布了H200芯片,首次搭载HBM3E存储,与A100相比容量几乎翻倍,带宽增加2.4倍。

3、MR

CPI-PPIvs沪深300

CPI-PPIvs沪深300

大家都在讲经济周期,其实某种意义上经济周期近似等同于债务周期,房地产是典型的债务经济,即信贷经济。过去几十年的房地产快速上涨是信用经济取代农耕经济的发展结果。信用经济依赖全球化,而现在国际局势博弈是逆全球化的。因此上层强调的“先立后破”,即新模式的建立,老模式的的打破。这个过程其实从2022年11月份就已经开始了。如果看过我们去年年报的家人,我们在做23年报的时候,就已经给大家梳理未来的中国经济是从信用货币——向数字货币转变,当然只不过这个过程是逐步的,不是一蹴而就而已。

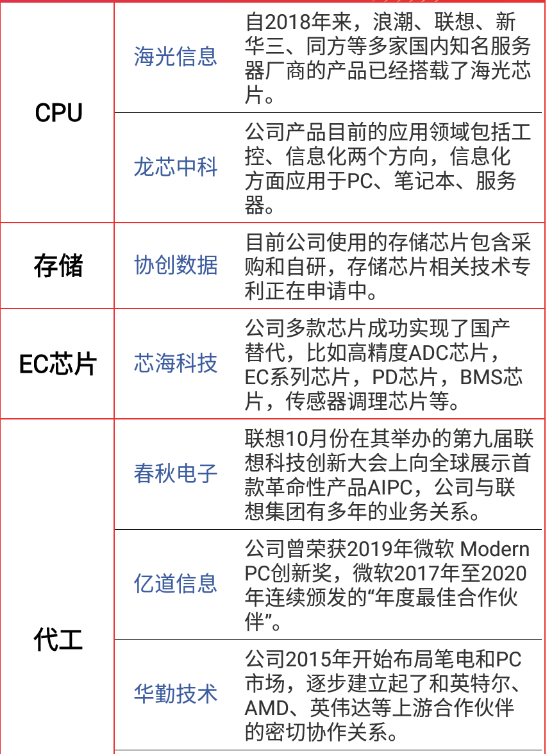

6、华为产业链替代

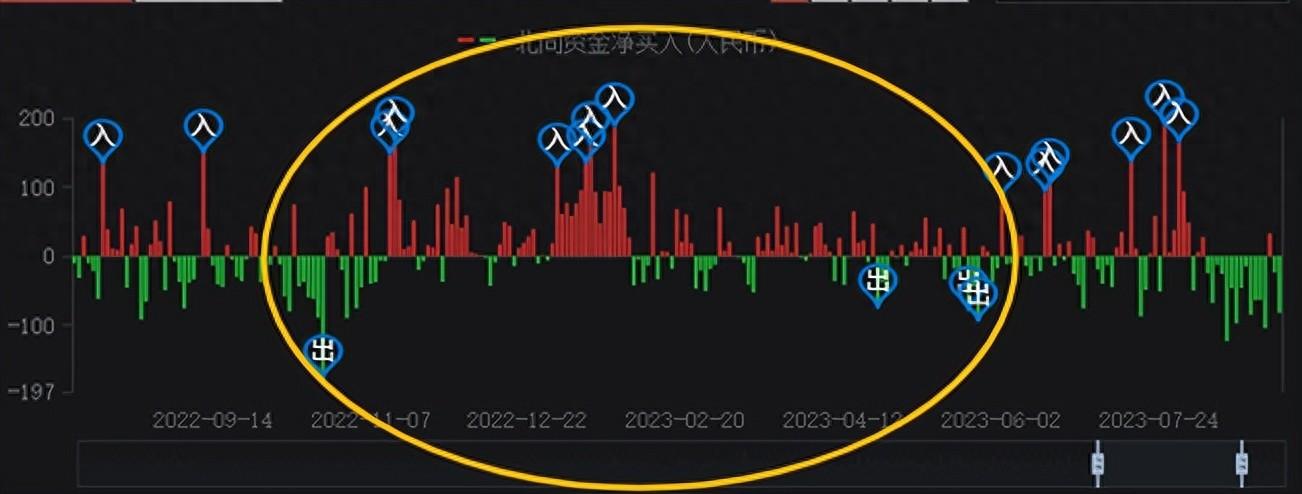

2022年12月-20232月北向净流入

2022年12月-20232月北向净流入

华为六边形战士:软、硬、芯、边、端、云=华为全生态

二、2024核心板块趋势展望

【行业发展路径推演】:

AI智能时代,算力、存力、封力缺一不可,上述算力已经分解完,下面侧重存力和封力。

2001-2008期间,我国主要依赖人口红利,充分利用出口和投资快速发展。

④人工智能(算法 数据)

⑥华为超充

同时,由于权重成熟型标的受分子端GDP增速影响,而中小市值的标的更多是被流动性影响。

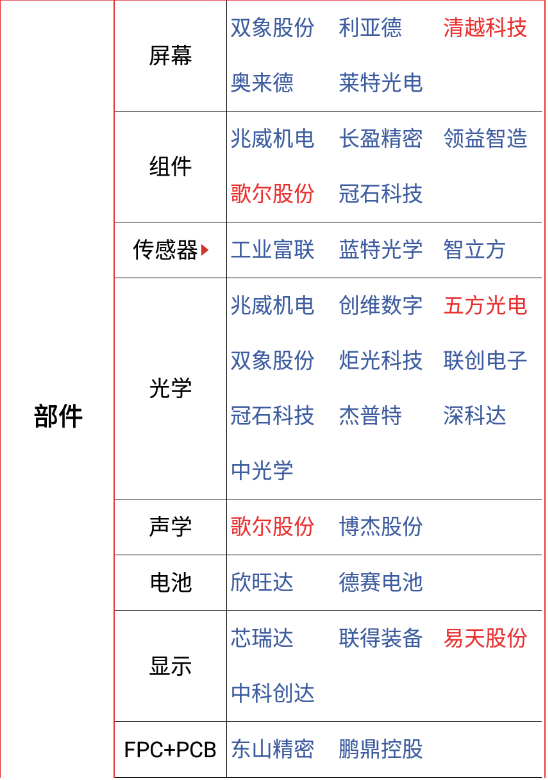

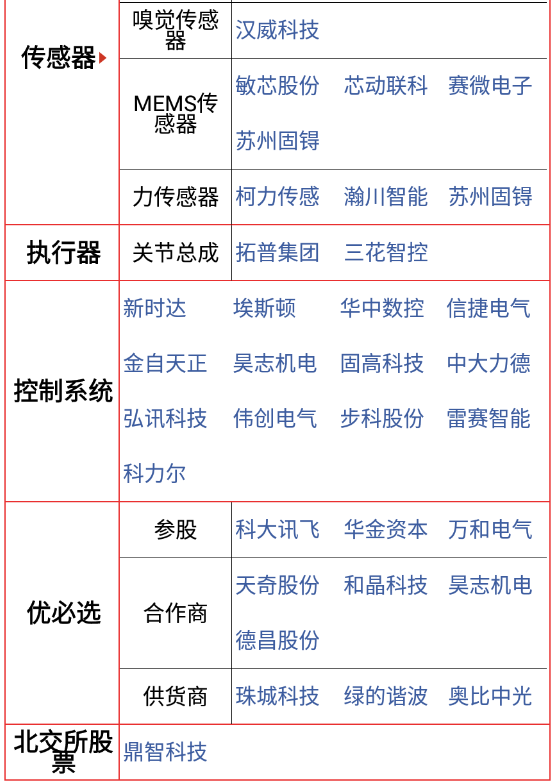

【机器人组成部件拆解】:

2023年1月被ChatGPT点爆,

4、人工智能

三星和SK海力士正准备将HBM产量提高至2.5倍,SK预计2030年公司HBM出货量将达到1亿颗。

一、宏观大环境

数据中心作为承载各类数字技术应用的物理底座,是算力关键基础设施。根据华为统计,2010-2025年间,数据中心平均单机柜功耗增长近7倍。

【事件】:

1、A股市场估值模型

①华为昇腾 麒麟芯片(AI 手机 车)(覆盖边端云领域)

目录:

3、那么,对于此现象,我们有几个问题需要思考:

然后我们从上述这段话中可以提取的关键词是:价格——趋势——资本——流动性——利率——周期。

三、结束语

9月被华为全家桶点爆,

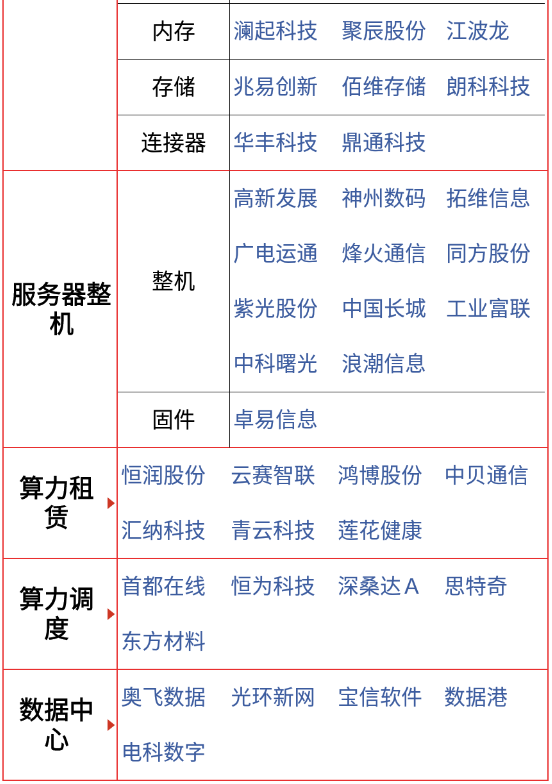

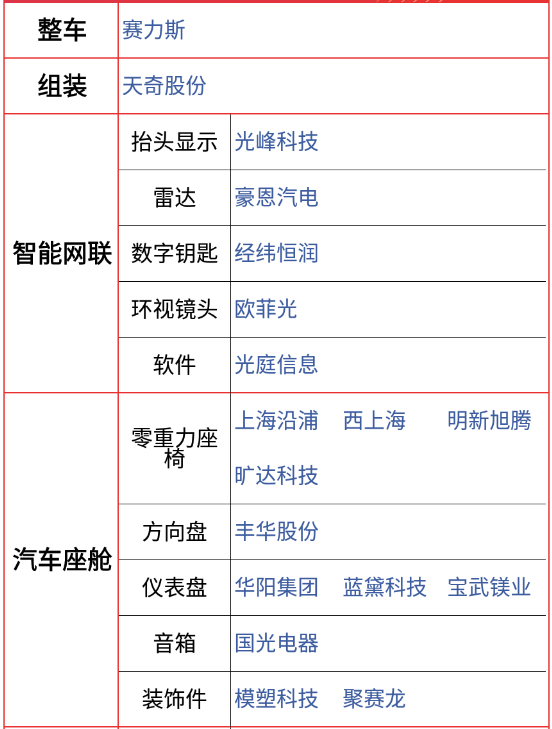

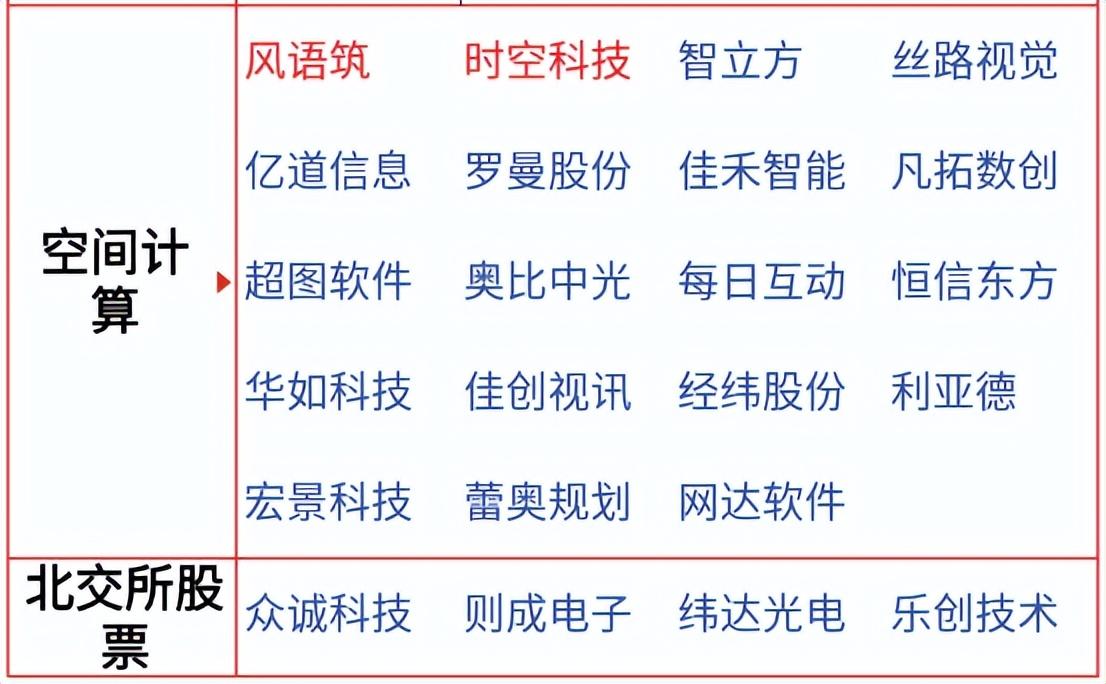

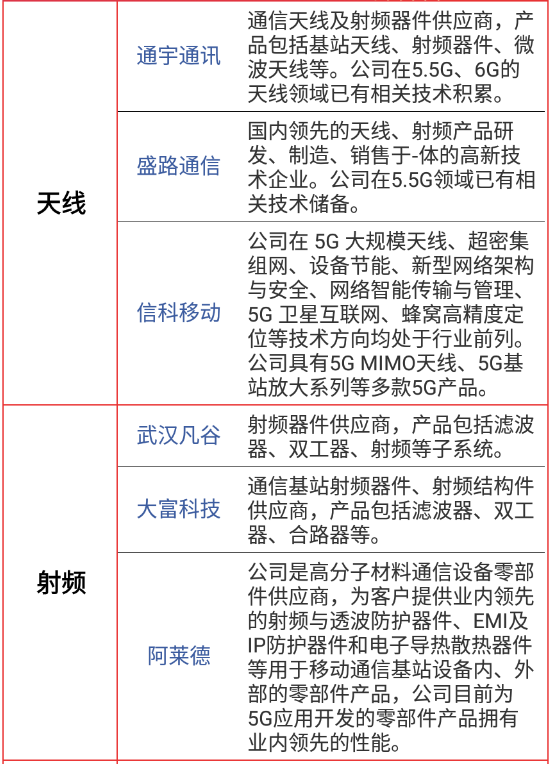

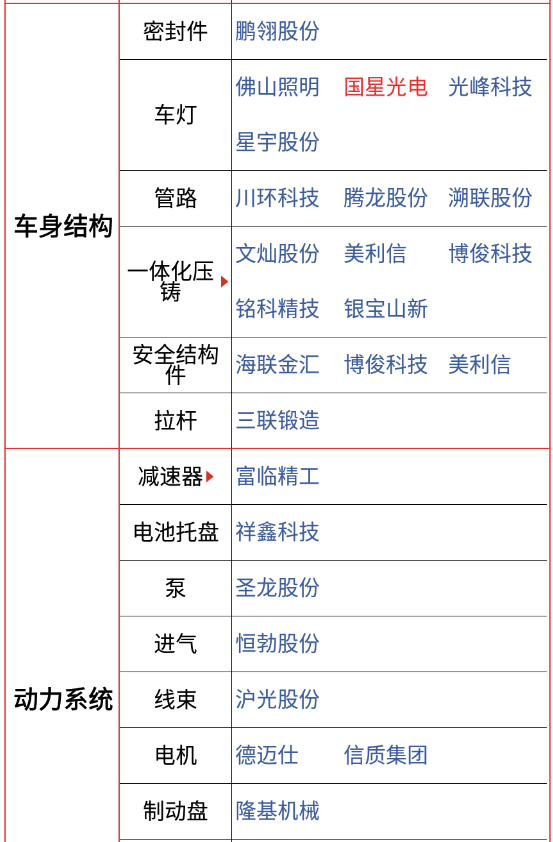

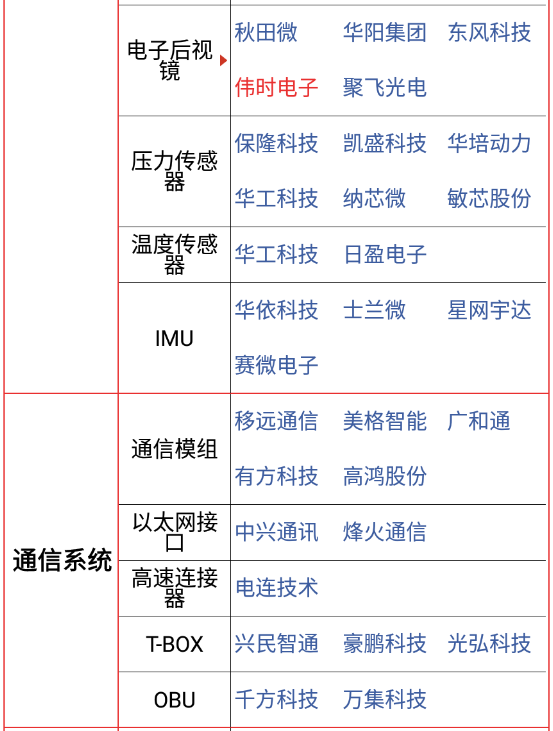

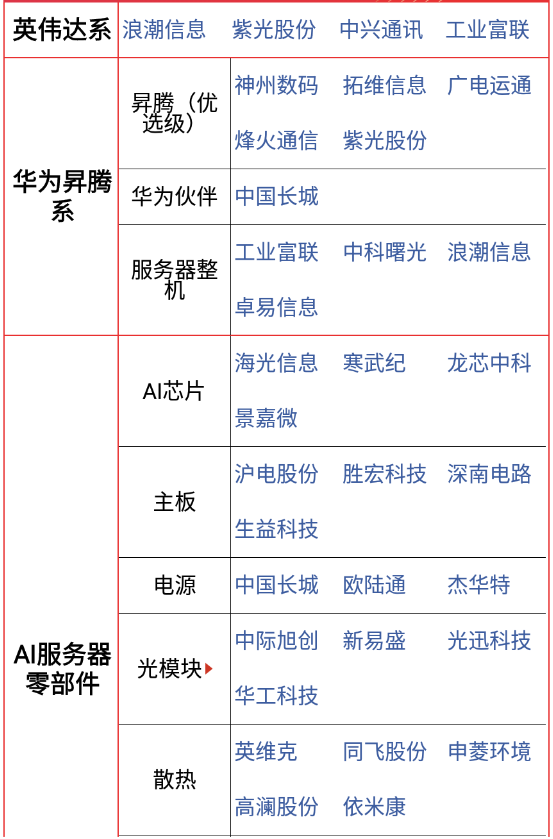

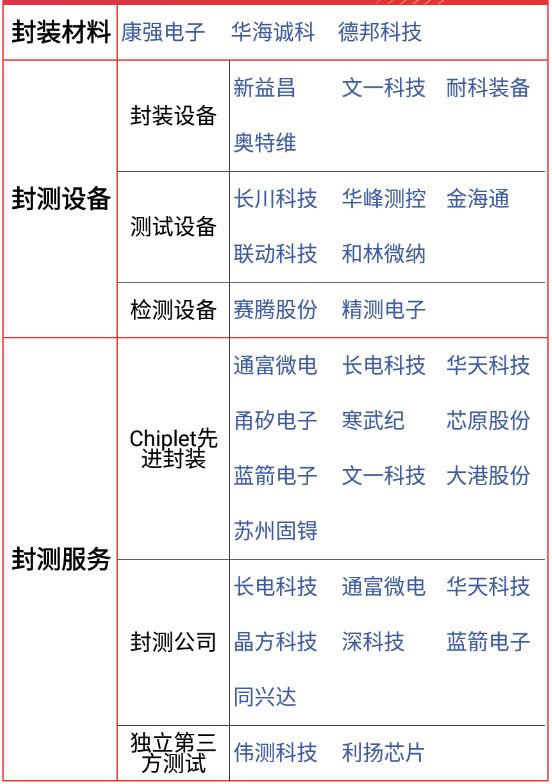

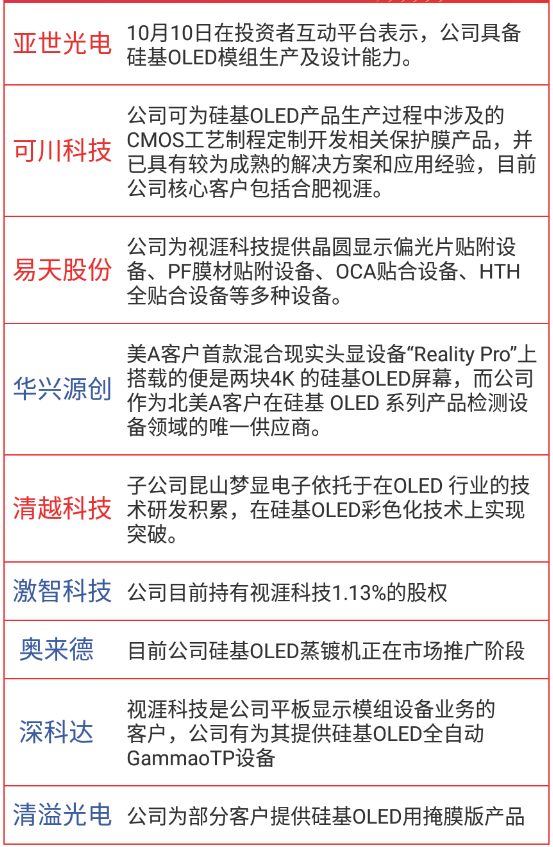

【相关标的整理汇总】

数据作为人工智能的饲料,在AI时代,也承担着经济转型的战略意义。

12月1号,优必选通过港交所聆讯,29号港交所上市,是中国第一大教育智能机器人的公司。

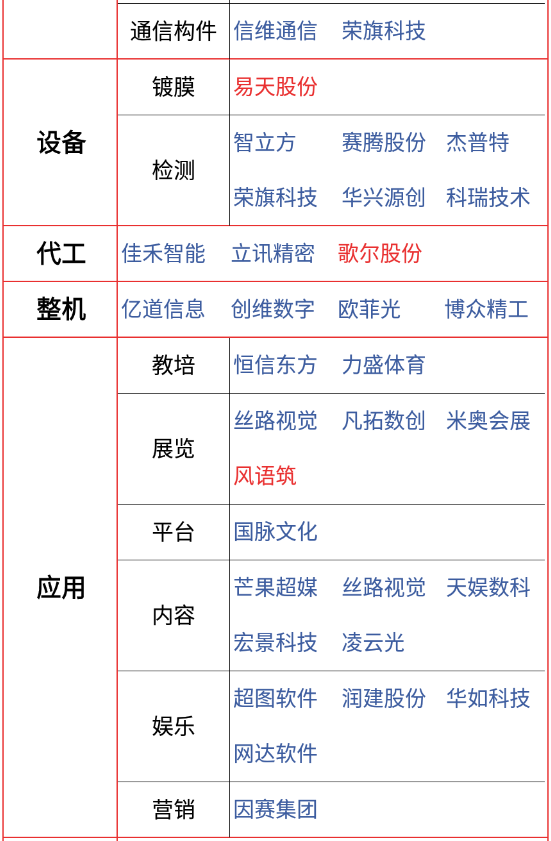

【相关标的整理汇总】:

那么,为何同样是降息预期,按照理论来说,全球的资本市场都应该是单边拉升的才对,为何大A是下跌的呢?

4、人工智能(算法 数据 算力)

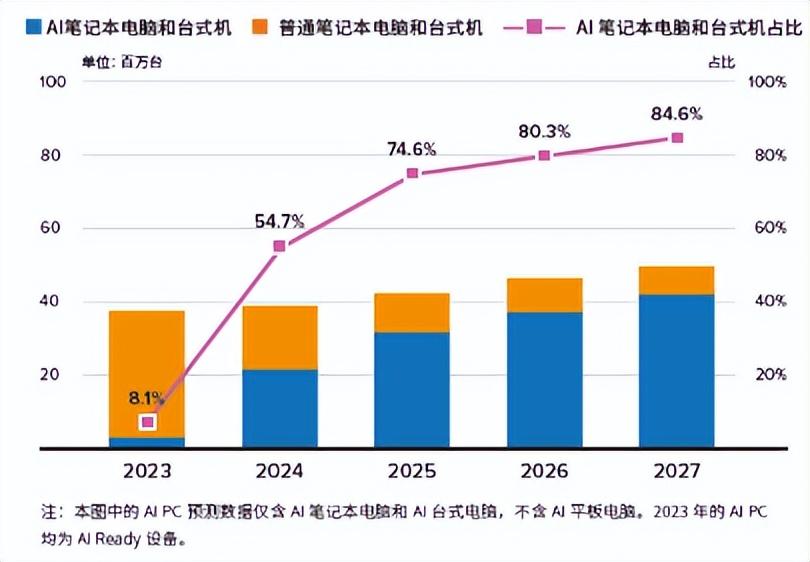

据IDC预测,AIPC在中国市场新机装配比例将在几年中快速攀升,将于2027年达到85%,成为PC市场的主流。

【规模】:

3、2024宏观推演分析

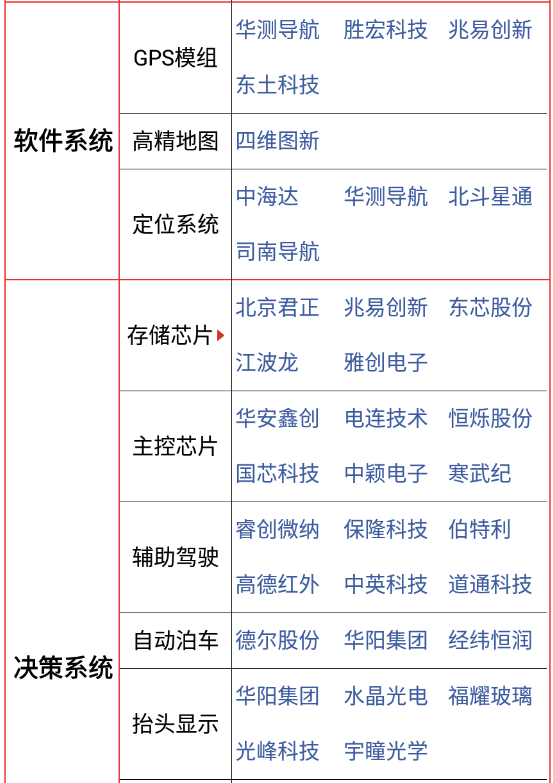

昇腾芯片是华为AI算力体系中的核心。昇腾910是为数不多性能能够对标英伟达A100的国产化AI芯片。目前华为昇腾系列主力芯片有两款,昇腾910(训练)和昇腾310(推理),昇腾910 FP16算力可达 320TFLOPS,在中国智算、超算中心中具备较高市占率。

技术分析有三大假设:

因此基于上述模型,对于资本而言,投资A股市场,他们需要看两个东西:

2023年7月,北京宣布正式放开智能网联汽车无人驾驶商业化试点;上海浦东新区为首批三家企业发放无人驾驶汽车道路测试牌照。

①证券

⑤国产算力 存力 封力、

因此我们认为2024年的A股依旧呈现结构牛行情。

【事件】:

二、2024核心板块趋势展望

国家科技部于2019年8月发布了《国家新一代人工智能创新发展试验区建设工作指南》,计划在2023年底前布局建设20个左右的试验区。截至2023年3月,已经累计批复了18个人工智能试验区,并在这些试验区累计建设或投产了27个人工智能计算中心。在这27个计算中心中,有21家披露了算力芯片或整机设备的供应商信息。华为昇腾及其合作伙伴合计中标了18家,占有率高达86%.

根据中国信通院《中国算力发展指数白皮书》测算数据,预计2025年全球算力规模将达到3300EFlops,2021-2025年CAGR达52.2%。

上涨VS道琼斯

上涨VS道琼斯

特斯拉(T链)机器人在23年12月发布步行速度提升30%,平衡感和身体控制都大幅提升。

④操作系统模块:硬件抽象描述、底层驱动程序管理、共用功能的执行、程序间消息传递、程序发行包管理等;

1、人型机器人

⑥华为产业链替代苹果产业链

对于分子端来说,2024年的首要任务是化债;是“先立后破”。

【事件】:

①环境感知模块:负责数据采集与环境认知(视觉、声音、雷达、压感、光感)等传感器;

应无所住,而生其心!

【相关标的整理汇总】:

一、宏观大环境

据IDC预计,2025年市场的空间是135亿美元,中国市场将占全球的31.8%,目前的渗透率是2%,预估2025年渗透率或达到15-20%,未来3-5年的增速倍速上升是大概率。

【事件】:

③华为鲲鹏(云计算)

整个2023年以科技开始,又以科技收尾。2024我们的核心依旧聚焦在科技线的“六朵金花”上。而这是符合政策端“先立后破”的战略方针的。

对于生活、市场、交易,我们应:勿意、勿必、勿固、勿我。

2、2023市场表现回顾

6月被机器人点爆,

1)交易主线:科技线

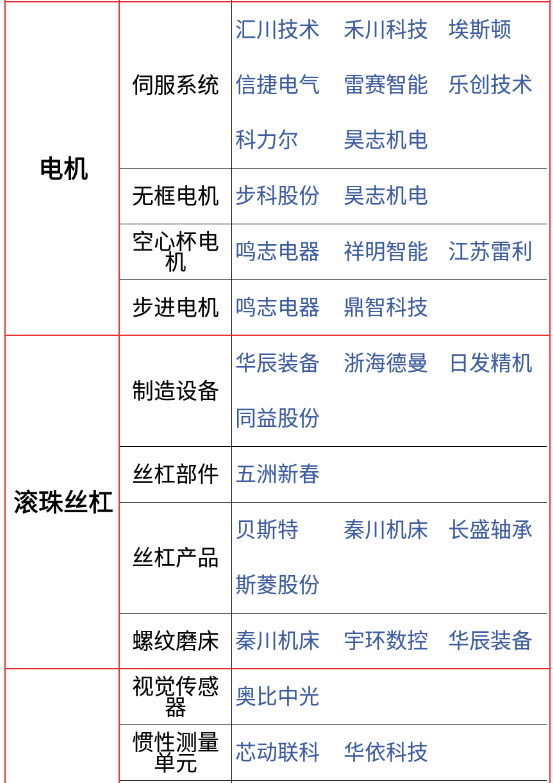

减速器毛利40%、伺服系统35%、控制器25%等。

PC明年复苏预期大于手机,AIPC渗透快于手机。

2023年11月,四部委发布《关于开展智能网联汽车准入和上路通行试点工作通知》,被理解为将允许L3/L4级自动驾驶汽车上路,事故责任首次明确。

因此我们可以初略划分,即上证50 沪深300指数代表分子端,中证500 中证1000代表分母端。

④光伏锂电

2024年1月1号数据要素入表,数据“升格”被纳入五大生产要素之一。

【相关标的整理汇总】:

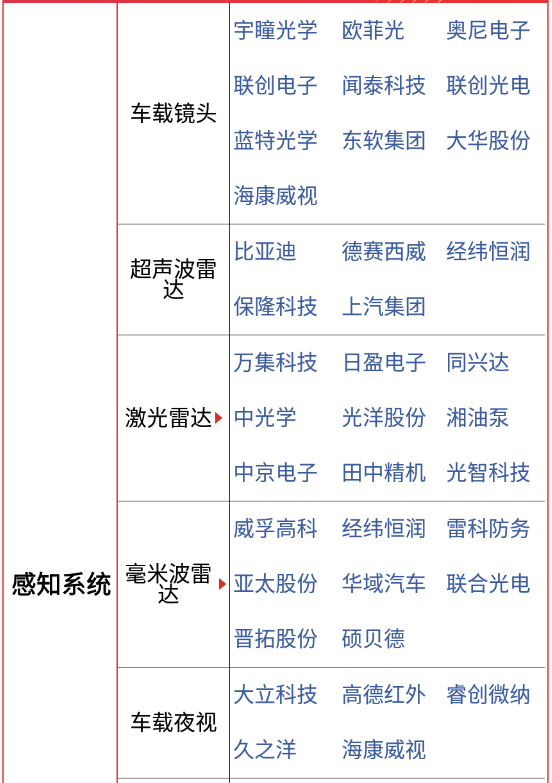

无人驾驶汽车需要依赖大量传感器、雷达、和摄像头等。2022年是无人驾驶汽车的导入元年,目前整体尚处在导入期,在这个时期,成本占比最大的部分是雷达。我们的结论是:毫米波雷达是国产替代,激光雷达是从0-1;

【市场空间】:

在未来2-3年,华为全产业链或将逐步替代苹果链。并为中国制造行业添砖加瓦。

11月18号,联想集团在Tech World上展示AIPC,将在明年9月份左右上市销售,AIPC能够创建个性化本地知识库,通过模型压缩技术运行个人大模型,实现AI自然交互。同时,惠普、宏基等PC厂商也表示将在2024-2025年推出全新AIPC方案。

资金们的确做出了自己的选择,我们可以从北向资金可以看出,在22年的11月-23年的3月中旬其实都是保持持续流入的状态。

【投资策略】:

2008-2018期间,由于08全球金融危机,我国主要依赖房价与信贷互相加持,渡过金融危机。

回顾2023其实交易者们就是基于分子和分母端的”预期差“在操作,22年12月5号中国全面放开口罩管控,世行和市场对中国的宏观预期都是偏向乐观的,于是给出了2023年中国经济强复苏的预期,而对于美国高债务和高通胀的压力,市场普遍认为美国在2023或出现衰退的预期。

4、中国经济“破立之间”,从不确定性中寻找确定性

1)AI算力

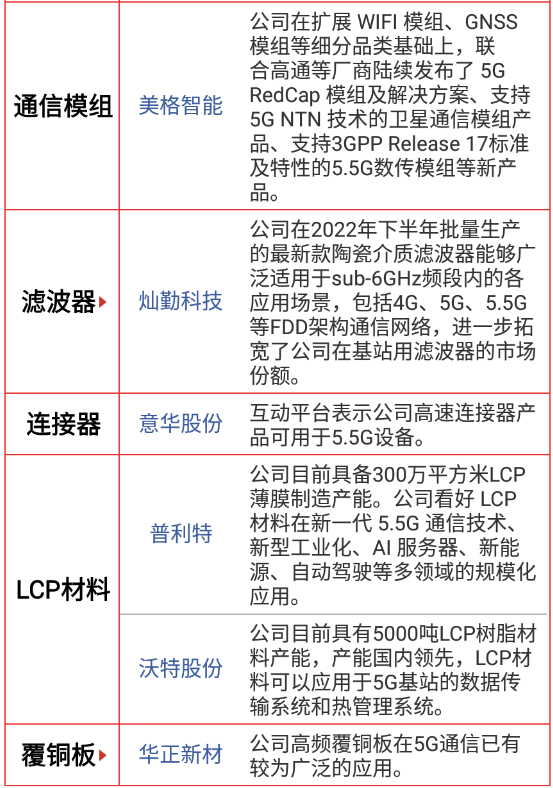

【相关标的整理汇总】:

【相关标的整理汇总】:

3、AI硬件(MR PC)

复苏线是为主线辅助的,和2023一样当科技退潮的时候,作为辅助替代。

③运动控制模块:能量管理系统和动作执行系统(驱动器、控制器、减速器等);

CPI-PPI

CPI-PPI

同时GPU基板搭载HBM数量从4颗增到6颗,单个HBM的容量也从1GB提升至HBM3的24GB,量价驱动下全球HBM市场规模有望从2023的15亿美元增至2030年的576美元。复合增长率达68.3%。

②智能汽车(无人驾驶)

产业化进展看,目前是从0-1的爆发前夕,机器人产业化进展预估有望超预期(原来市场预期特斯拉机器人在2024年少量试产,现在有可能提前到2024年一季度开始尝试性爬产)

华为面向金融、矿山、政务、交通(机场、轨道、公路、水运、口岸)、电力等领域成立了军团,努力成为各行各业数字化、智能化、绿色化转型的最佳伙伴,从而支持公司实现持续增长。形成由 ICT 基础设施、终端、华为云、数字能源和智能汽车解决方案等面向客户的产业组合,以及由 2012 实验室、海思作为后盾的技术支撑平台。

1)MR

【相关标的整理汇总】:

2023年11月25号,华为官宣与长安汽车成立合资公司。

总结:对于2024年来说,侧重依旧是在中小市值上,即围绕中证500 中证1000展开,即聚焦“先立”的板块,市场其实也充分反映了背后的因子,比如:

2)AI PC

台湾加权指数vs道琼斯VS德国DAX指数VS上证指数

台湾加权指数vs道琼斯VS德国DAX指数VS上证指数

玩家中,还有推出VR较早的龙头品牌Meta、pico等,产品都较为成熟,2024无疑是MR的市场快速抢占之年。

人形机器人产业或依托较为成熟的工业机器人产业链,核心零部件种类与现有的机器人类似,包括驱动装置(伺服系统 减速器)、控制装置(控制器)和各类传感器。

②智能AI芯片模块:负责数据处理和算力的存储器和智能芯片;

【逻辑】:

要实现汽车的无人驾驶功能,需要 制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体的参与,华为长安的结合无疑是报团取暖和特斯拉一较高下之势。

6、华为“六边形”战士

基于上述“预期差。

道琼斯VS上证

道琼斯VS上证

②对比国内的推进情况:自上而下引导推动,是国内汽车零部件厂商最佳的转型机遇,2023年第四季度揭榜挂帅——2024年第二季度各项测试推进(千台级别)——2025年初级目标实现(万台级别)——2026~2030年商业化推广(万台到百万台)

如下图所示,全球的资产的确是在10月27之后都开启了单边的拉升,但是只有A股没有跟涨。A股没有跟涨足以说明市场上,目前一些言论说美联储明年降息A股就要全面大涨的论点相违背,因为其实其余资本市场早已经在23年的10月27之后就开始交易这个预期了。A股没有跟,足以说明A股的定价模型不是完全依据美联储降息。

对应的上证指数在这段时间也是从3050一路涨到了3400附近。2023年3月份美国硅谷银行暴雷,全球市场担心“雷曼时刻”,也是在那段时间上证指数跑赢道琼斯指数。

2、智能汽车(无人驾驶 充电桩)

人工智能三大核心:数据、算法、算力。AI算力看英伟达,国产算力看华为。

②分母端看美国的利率,因为美国利率的变动影响着全球资本的流向 流速。即影响Rf。

注:上述所涉及的板块,皆是从中国经济未来发展和人类未来需求的方向去做前瞻性分析,板块最终的走势和路径不是绝对线性,而是曲线的,对于板块和个股,要做定期的跟踪和复盘,这些可以关注我们后期的月报和每日策略!

【事件】:

CPI-PPI

CPI-PPI

⑤房地产

苹果在中国高端市场份额下滑,国产手机如何创新突破

背景:BCI最新数据出来了,11月中国手机市场,国产品牌小米以18.3%升至国产品牌头部,苹果以21.1%的份额占据首位。看数据来说,苹果仍然是不可撼动,不过在高端手机市场上,苹果的份额出现了大幅度下跌。苹果在中国高端市场的优势正在逐渐消失,而国产手机正在逐渐迎头赶上。苹果公司最近发布的财务报告显示,今年四季度的营业收入再次下滑,而且不仅是连续第四个季度,净利润也随之下降。大财经2023-12-13 16:40:570000继茅台之后,泸州老窖、康师傅也官宣涨价了

大财经2023-11-11 00:34:000000鸿合科技跌停 公司一季度净利润同比减少44.57%

金融界5月4日消息今日鸿合科技股价跌停,报23.24元。消息面上,鸿合科技(002955.SZ)发布2023年第一季度报告,报告期内实现营业收入6.53亿元,同比减少27.9%;归属于上市公司股东的净利润2292.9万元,同比减少44.57%;归属于上市公司股东的扣除非经常性损益的净利润1187.64万元,同比减少59.04%;基本每股收益0.1元。本文源自金融界0000汽车运输费用价格表

汽车运输是一种常见的物流运输方式,无论是个人搬家还是企业货物配送,都需要考虑到运输费用。本文将为大家介绍汽车运输费用的价格表,以便大家在选择运输方式时能够更好地了解相关费用。运车网-专业的汽车托运报价平台查询运车报价点击上方[左上][左上][左上]大财经2023-11-14 11:29:080001鸭子是什么意思 免费鸭子是什么梗

文|陆以外现在,我们都知道,将一个人叫“鸭”意味着什么,是骂人的一种。那么,将人叫作“鸭”并作为骂人的话,是从什么时候开始的呢?具体从什么时候开始的,这个我就无从考据了,但是,史上的这一小段记载,倒是可以让我们八卦八卦一下的:大财经2023-03-24 01:27:530008