完成全球化布局的均胜电子(2024年最值得期待的龙头之一)

据奥托立夫 2022 年报,全球汽车被动安全产品单车平均价值量达到 255 美元,较 2017 年增长 6%以上。

作为全球汽车安全领域龙头级别的企业,均胜电子拥有完善的产品布局,有望持续受益于行业的大爆发。

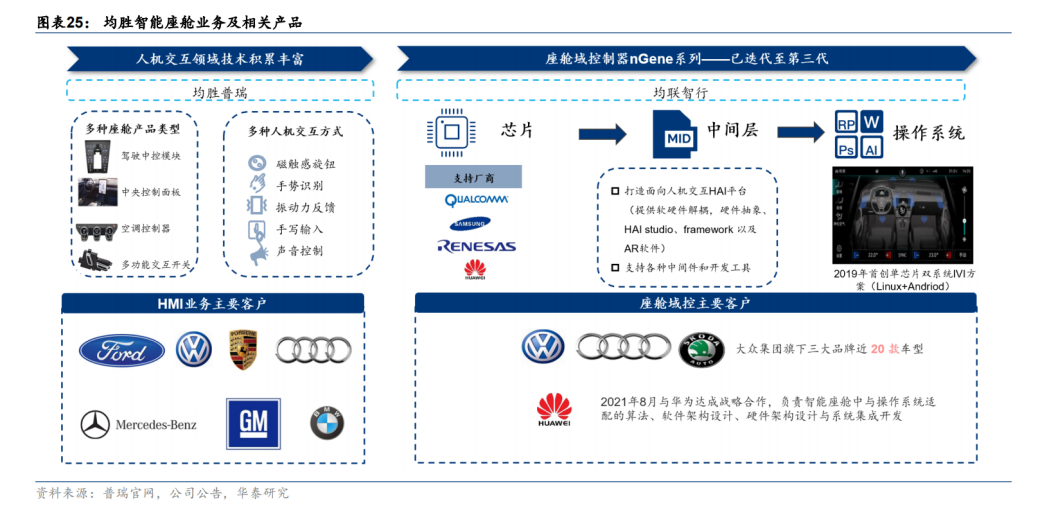

智能座舱方面,均胜电子具备包括域控制器在内的智能座舱整体软硬件解决方案能力,更是在2021年就与华为达成战略合作协议,在智能座舱领域展开深入合作。

数据来自wind,日期为:2023年1月2日至2023年12月1日

如果再考虑到里面还包含了近4个亿的汇兑损失,实际上公司的经营改善是更加明显的。

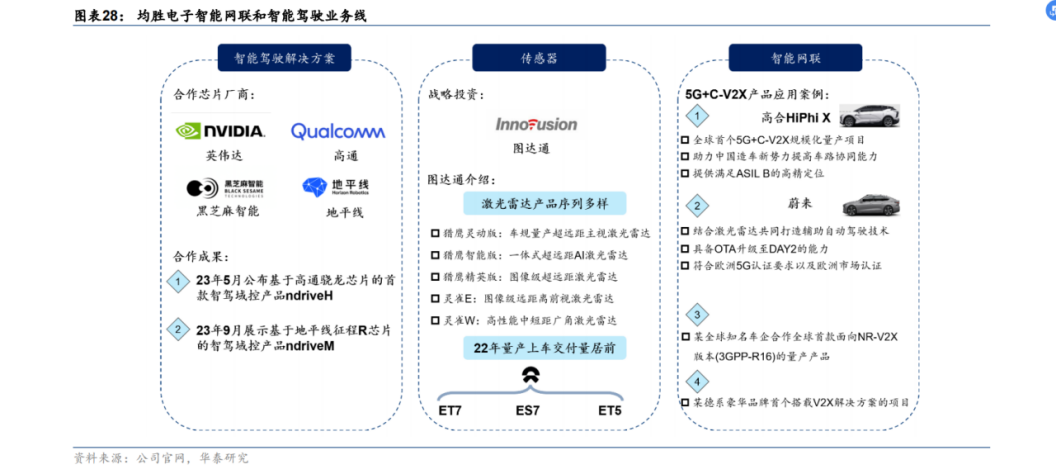

今年5月份,均胜电子发布了基于高通骁龙芯片平台的首款智驾域控产品 nDriveH,AI 算力高达 200TOPS,可实现 HPA、NOP、HWA 等自动驾驶场景。此外,均胜电子还与地平线展开战略合作,基于征程 3 和征程 5 芯片开发的 nDrive M 等高性价比智驾域控产品在 2023 年 9 月在慕尼黑国际车展上展出。

但这远远不够,均胜电子的估值相比同行依然被严重低估了,市场对它的偏见还没有完全消除。

而一旦通过定点,往往就能拥有比较稳定和长期的供应链关系,这也是行业集中度普遍比较高的原因。比如国外汽车电子一级供应商CR5为 44%,全球被动安全领域CR3 更是近85% 。

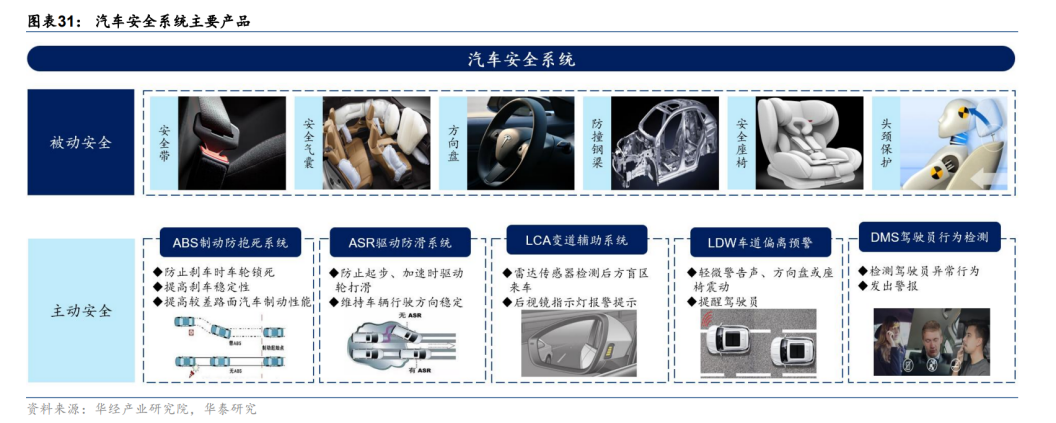

新能源汽车时代,汽车安全也迎来了全新的发展机遇:不仅安全气囊单车用量越来越多,智能化程度也越来越高,价值含量明显增加。

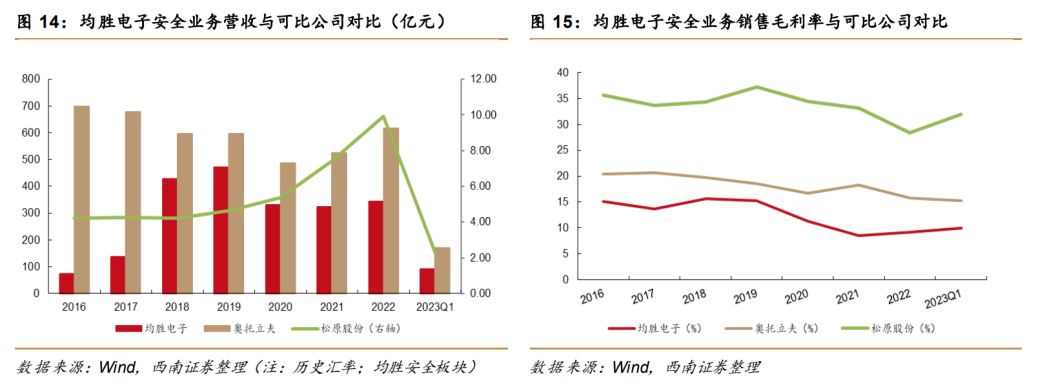

这里面汽车安全业务的改善尤为明显和重要,前三季度汽车安全业务实现营收约287亿元,同比增长约15%,毛利率Q3单季度提升到了12.6%,继中报汽车安全业务扭亏为盈后,继续保持盈利增长,汽车安全业务开始由公司的财务负担转变成公司的现金奶牛了!

前三季度公司整体毛利率同比提升约2个百分点,达到13.94%,Q3单季度进一步提升到14.93% ;经营活动现金流净额同比暴增236.83%,达到了27.56亿元,Q3更是破了公司三季度历史新高,达到11.45亿 !

第三季度公司实现营收143亿元,同比增长11.48%,环比增长3.65%,连续5个季度实现营收增长;净利润3.03亿,同比增长28.22%,环比增长10.13%,连续6个季度实现净利润增长;扣非净利润2.75亿,同比增长60.38%,环比增长4.5% 。

要知道,汽车安全和汽车电子业务均有非常高的准入门槛。汽车安全业务由于跟人的生命安全密切相关,业务资质属于汽车零部件产品的最高等级,想要进入国际主流OEM的供应链体系,必须经过一系列严苛的资质认证,过程非常严苛和漫长。

均胜电子通过并购得以进入汽车安全领域,与德系、美系等海外主流厂商建立长期稳定的关系,以及顺利切入了比较封闭的日本市场,成为丰田和本田的供应商。

尤其是新能源汽车行业继续大爆发,均胜电子的安全业务也开始反转,毛利率明显回升,扭亏为盈,不再是公司的负担,反而开始变成现金奶牛业务,带动公司整体业绩的修复、改善。

据券商的测算,主动安全市场到2026 年全球市场规模为 245亿美元,未来四年年化复合增长率高达 19.4%,中国市场市场规模为81 亿美元,未来四年年化复合增长率为 20.6%。

但均胜电子却继2022年后,在今年再次交出强劲的业绩表现。

市场也关注到了它的改变,在今年市场整体表现低迷的情况下,均胜电子逆势走强,同期上证指数下跌近2%,科创50跌幅近10%,沪深300跌幅超过10%,创业板指更是大跌近18%,大幅度跑赢大盘,并且也是大幅度跑赢板块的。

正因为一系列具有战略眼光的动作,均胜电子成为全球排名第二的汽车安全供应商,国内汽车电子第一大供应商。

很可能是不会的,大概率就还是一家名不经传的汽配小厂商,甚至能否坚持到现在都不一定。

这就是均胜电子的预期差,也是所长坚定看好它的原因。

当前,新能源汽车已成为无可争议的大趋势。均胜电子汽车安全业务整合近尾声,困境反转确立,等待它的将是行业大爆发带来的业务快速增长,此前公司在汽车安全和汽车电子领域的多年苦心布局,终于迎来收获的季节。

汽车电动化是智能化的重要载体,电动智能化是大势所趋,而均胜电子在这个领域已经有了近20年的耕耘。

而市场也开始注意到了它的改变。

但很多事情,只有站得远一点,才能看得更清楚。

同时,在新能源汽车时代来临之时,均胜电子还在加大对国内客户的拓展及国内研发中心及产能的提高,完成了对国内新能源汽车自主品牌TOP10的全覆盖。

比如,为了适应智能座舱灵活的座椅设计,均胜电子与极越联合研发出具有自主知识产权的“飞跃式”气囊。在车辆发生碰撞时,能以“飞跃一体式屏幕的方式”弹出,解决悬浮式大屏可能阻挡气囊弹出轨迹的难题,实现对乘客的全方位保护的同时,价值含量也大大提升。

800 V高压平台也在加速放量中。今年四月,均胜电子拿到了130亿元800V高压快充订单。作为全球首个量产800V高压快充产品的供应商,均胜电子截至目前相关订单已超过230亿元。

随着公司的改变逐步在业绩层面上兑现出来,市场对它的偏见逐步消除,估值的压制因素逐步解除后,市值上的潜力将会慢慢释放出来,参考一些同业公司市值,均胜电子作为全球汽车被动安全第二和国内汽车电子第一大供应商,未来的空间可想而知。

本文是《价值事务所》的第1460篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

诚然,均胜电子因为过去十几年的海外并购背上了一些财务负担,但也一下子成为国内少有能在汽车零部件细分领域的全球头部供应商。遇上持续三年疫情以及全球汽车销量震荡,导致均胜电子过去几年业绩受影响,导致估值明显低于同行。

不仅如此,全球布局让均胜摆脱了国内汽车行业“内卷”之痛,充分抓住全球汽车市场回暖红利。

前三季度,公司实现营收413.1亿元,同比增长15.57%;取得归母净利润7.79亿元,同比增长494.54%;扣非净利润6.71亿,同比增长165.02% 。

在砥砺前行几年后,均胜电子安全业务的整合逐步接近尾声,疫情的影响也渐渐减弱,全球汽车行业有走出低谷迹象。

以公司2023年三季报为例。

汽车电子业务同样如此,不仅技术门槛高、开发周期长,而且想要进入国际车企的供应链体系,在过去燃油车时代几乎是不可能的。

士别三日,当刮目相待。对人如此,对企业同样应该如此,投资者应该以发展而非陈旧和偏见的眼光去看待一家企业,不然就可能错失大量的机会,尤其是很多绝佳的低估值龙头股机会。

目前,均胜电子已成长为全球汽车安全龙头企业。2021年,均胜电子旗下均胜安全在全球被动安全领域市占率约27%,仅次于奥托立夫的37% 。

订单也呈现强劲的增长态势,前三季度,公司累计获得全生命周期订单约590亿元。目前,公司的汽车安全业务已完成对新能源销量榜TOP10客户的全覆盖。

智能网联领域,作为全球首批实现车路协同产品量产的供应商,均胜电子推出的 5G C-V2X 车路协同解决方案已于华人运通、蔚来等国内品牌和欧系知名车企的多款量产车型量产,截至目前在手订单已接近100亿元。

主动安全更是迎来了大爆发,诸如高级驾驶辅助系统(ADAS)、环视系统、激光雷达等逐步成为很多中高端新车的标配,市场空间快速增长。

新能源汽车时代,均胜电子同样迎来了自己摇身一变的历史性机遇。

智能驾驶方面,均胜电子近年来聚焦以硬件为基础、软硬件深度融合的智驾解决方案,加速布局智驾方案的量产,先后与黑芝麻智能、高通、英伟达、地平线等芯片厂商展开合作。

目前,均胜电子智能座舱产品在全球仅为大众集团供货就超过 1200 万台,交付车企更是涵盖国内外多个头部车企。

从业绩和业务整合来看,均胜电子不仅已经度过了最艰难的时刻,而且正加速发展。

提到均胜电子,有关注过的投资者普遍对它的第一印象都是市值不高。

汽车塑料件小厂出身,如果不进行海外资产并购,均胜电子发展会更好吗?

如果说汽车安全业务是均胜电子的安身立命之本,则汽车电子就是二次腾飞的全新引擎。

更加令人惊喜的是,公司此前一直被市场诟病的毛利率和现金流问题持续得到改善。

虽然新能源汽车销量还在增长,渗透率也还在提升,但增速相比去年明显减缓,导致行业里的一些公司出现业绩增长压力,甚至强如宁德时代,都在今年中报后开始显出增长颓势。

正在请求数据,请稍候!

正在请求数据,请稍候!耐特阀门2022年净利985.01万 同比增加11.43% 财务费用减少

挖贝网5月4日,耐特阀门(838498)近日发布2022年年度报告,报告期内公司实现营业收入83,257,079.58元,同比增加13.45%;归属于挂牌公司股东的净利润9,850,075.16元,同比增加11.43%。报告期内经营活动产生的现金流量净额为16,174,498.51元,归属于挂牌公司股东的净资产93,435,958.65元。0000“超8400万人沦为外卖员、快递员”:这3个危机,才刚开始

在中国,外卖小哥、快递小哥等从业人员越来越多,有数据显示,中国境内外卖小哥、快递小哥等从业人员的数量达到了8400万,这个数字很大,但是谁能想到危机才刚刚开始。外卖小哥、快递小哥最大的问题就是工作不稳定。其中,以文化程度较低的青年为主,因缺少专业技术,仅能满足短期就业的需要。相应地,短暂的职业生涯也缩短了他们的稳定就业前景。大财经2023-05-04 13:40:020000“炒房教父”跌落神坛!2年亏掉3000万,被追随者围堵“讨说法”

#实话实说#你听说过“炒房教父”欧成效的大名吗?欧成效,江湖人称“欧神”,是国内知名的炒房专业人士。他自称从2003年开始炒房,“1年赚1个亿,17年累计赚10亿身家。”2018年他跟前妻离婚时,直接放弃沪深35套房产,还替前妻代偿4550万元房贷,并赔偿对方1000万元现金,惊呆了一众吃瓜网友。除了自己炒房之外,他还是一名“房产导师”。大财经2023-12-28 23:21:560002涉案金额超90亿元 公安部会同证监会组织开展证券领域重点案件集中收网行动

为进一步严厉打击证券期货违法犯罪活动,近日,公安部会同证监会部署有关地方公安机关联合证监稽查部门组织开展证券领域重点案件集中收网行动,破获多起重大内幕交易、恶性操纵证券期货市场案件,抓获犯罪嫌疑人50余名,查扣手机、电脑等作案电子设备180余台,涉案金额超90亿元,一举打掉多个实施证券违法犯罪团伙,行动取得显著战果,有力地维护了资本市场秩序,保护了投资者合法权益。(总台央视记者陈昱)大财经2023-12-11 13:07:030000霍建华个人资料 霍建华个人资料前女友

今天大眼妹在《》看到一个比较老的消息啦,说当时《花千骨》选白子画的角色,编剧认为霍建华不够高,无法演绎出白子画那种一揽众山小的气质。那么,霍建华有多高呢?公开的信息显示,霍男神有177厘米。这么高,编剧你竟然还嫌人家矮,你是想请姚明来演白子画吗?大财经2023-03-22 15:19:040001