外贸网络推广 外贸网站制作推广

外贸网络推广方式优于传统促销方式,但在这方面转换率特别低,因为许多公司只是表面上看。只能靠谷歌竞价带来询盘。接下来,让我介绍如何推广以及如何将它用于每个人:

1.自己的外贸官方网站

对于长期发展的外贸网络推广方法,首先要有自己的外贸官方网站。目前市场上有很多第三方公司,有数百到数千个纯站,你需要数万到60,000才能包含谷歌搜索引擎优化等其他服务。我周围的许多外贸朋友都在寻找第三方来携带这个网站。后来,他们说每个人在选择第三家公司时都要小心,因为他们的网站有问题,访问速度慢,页面加载失败,查找界面无法接收客户查询。请选择

建立一个站只是在官方网站上开始工作的最基本部分,而不是一个有交通查询的网站。通过执行优化,促销和营销,客户开发是您网站持续流量的来源。

2.B2B平台

B2B平台是一种促进国际贸易的成熟方法,也是将传统外贸企业转变为跨境电子商务产业的主要参考渠道,B2B平台将流量从车站转换为平台再分发。供应商需要根据平台规则保护流量。

B2B平台提供付费和免费选项,但需要基于付费频道的高质量流量推荐。已知的渠道是阿里巴巴,是在中国制造的。大部分流量都在阿里巴巴平台上。

3.Google促销

Google在全球所有国家和地区拥有最高的品牌知名度。高利润,灵活的广告,有效的成本管理,对所有客户的产品和服务的全面促销支持,绩效分析报告,客户输入和输出一目了然,大公司都很受欢迎,外贸公司也是重要的营销渠道。它显示为一个。

4.内容平台推广

国外知名的Facebook,谷歌+,维基百科等都属于内容平台,通常的Facebook,Twitter,Linkedin都是社交内容导向的平台,而社交平台则推动了粉丝经济的外贸网络。

要促进社交平台促销,您需要保持稳定而不是仓促。首先,您可以了解每个平台的规则,基本操作和其他方面,像普通用户一样更新动态,并满足有趣的事物或公司动态。重现高品质内容,关注行业相关客户动态。

5.电子邮件营销

电子邮件营销是相对传统的外贸营销方式之一。使用电子邮件营销时,公司必须首先识别他们的客户,然后根据客户需求推广他们的电子邮件。电子邮件营销过程中最难的部分是获取客户信息。一般而言,最常用的方法包括先前客户查询遗留的地址,网站邮件列表表格以及其他类似公司的资源。

以上五种就是本期外贸网络推广方式有哪些具体介绍吗,另外详细使用方法,本司网站新闻资讯栏目都有详细介绍,欢迎大家来学习。

五一劳动节的来历和意义 五一劳动节的由来简述

我们每年都会过五一劳动节,但是很少有人知道五一劳动节的由来。五一劳动节其实是一个为了纪念争取劳动权益而被所谓“自由、民主”漂亮国,绞死的一群漂亮国劳动领袖。大财经2023-03-22 06:38:320000微波炉和烤箱的区别 蒸烤箱一体机是否实用

前不久,有位小伙伴问番茄酱:为什么用烤箱叮饭菜好久都不够热?听到这个问题,我本能地就问:为什么你用烤箱来叮热饭菜呢?他说,家里没有微波炉,想着微波炉跟烤箱应该差不多——都是加热食物,应该都可以吧?看到这篇文章的你,是否也有(过)这样的想法呢?大财经2023-03-22 19:01:280001建筑钢材价格“跌跌不休” 问题出在哪?

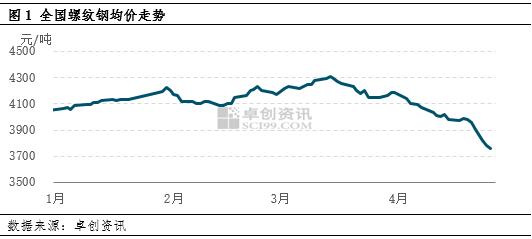

【文章导语】“金三银四”,4月份传统的建筑钢材消费旺季,而2023年的4月份却脱离这一“规律”,月内高低点价差426元/吨。哲学上说:“雪崩时没有一片雪花是无辜的”,而此次行情下行,根本原因是高供低需矛盾上升和市场放大矛盾预期的问题。大财经2023-05-06 15:16:330001国家开放大学登录平台 江苏开放大学官网登录

学习是快速成长提升自己的捷径,学习是对自己最好的投资。但是网上那些动不动价格就上千上万的课程,对于大部分同学来说学习成本真的是不低。小编就和大家分享7个免费的在线学习平台网站,方便大家自学提升自己。大财经2023-03-20 18:14:430000