2024年(应该买什么)

3年正收益,1年负收益。

2024年,正是比特币的减半之年,而且将发生在上半年。

2017年5月,比特币首次突破2000美元/枚;

2)若某种不可再生商品具有很高的S/F,这意味着即使该商品短时间内大增增产,也不会对其总市场价值造成太大影响,因为市场价值稳定,就会有很多人愿意视此商品为价值载体,这样一来,长期下来,S/F数值很可能就决定了该商品的整体市值规模。

根据比特币的产生规则,每年产出区块的总量是大致限定的,区块产出奖励减半,就意味着市场上新比特币越来越少,所以市场上新的比特币供应是逐渐收缩的,这导致了比特币价格出现了4年一次的明显周期。

就在2013年11月的一个月之内,连续突破300/400/500/600/700/800/900/1000美元关口,形成比特币第一次真正的“大泡沫”;

接下来的2021年1-3月,又连续突破3万/4万/5万/6万美元/枚,形成了第三次“大泡沫”;

看了这个表格,真正该选择什么样的资产,难道不是一目了然么?

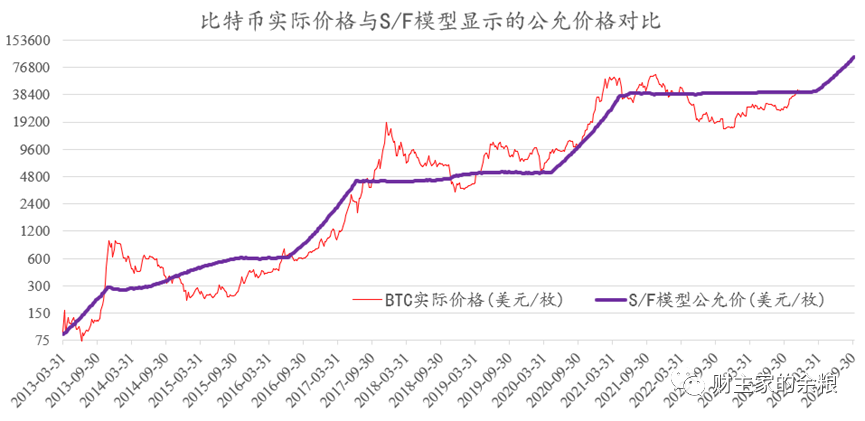

利用Plan B的S/F稀缺性估值思路,利用2013年-2023年每周的比特币价格、市值、产出等数据,建立起最新的S/F模型,模型与实际数据的相关性高达0.94,然后,再利用该模型反过来推算比特币每个时期的“公允币价”。

比特币有价格,起始于2010年5月份,当时一个程序员用1万枚比特币来换取2块披萨,当时也就折合几美分1个,直到2011年2月比特币的价格才突破1美元/枚。

2022年11-12月,比特币在20000美元以下晃荡了2-3个月,我写了一系列关于分析币价为何暴跌的文章,到了2023年1月比特币上涨前夕,我写下文章:

比方说,汇率并不能算一种可投资资产,只是你用人民币兑换美元的损益,A股用上证指数、美股用纳斯达克指数,实际上你没法买到上证指数或纳斯达克指数,相对专业一点儿的比较,应该是用纳斯达克100指数、标普500指数以及沪深300指数、创业板100指数等,这些才是普通人直接可投资的股票指数。

S/F法主要用于对自身无法产生现金流的商品进行估值,其观点认为:

在此我也强烈推荐此文章——因为在这篇文章中,我特意提到了,为什么要买入比特币,为什么比特币在当前可预计的期限之内,仍然是一种有足够吸引力的资产?

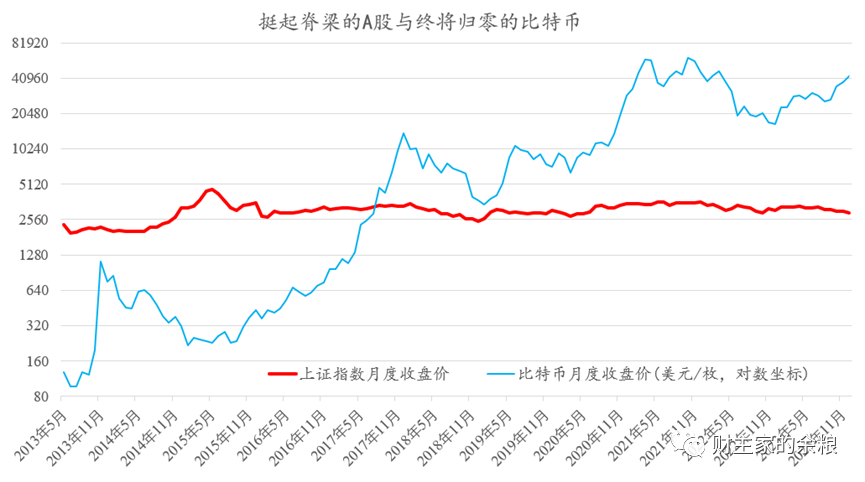

嗯,涨了1万倍的是庞氏骗局、是泡沫、终将归零,而15年如一日、动辄保卫3000点的才是脊梁,为了揭秘庞氏骗局,露出脊梁,我特意做了下面这张图表。

考虑到比特币独有的4年产量减半的约束,加密货币分析师Plan B采用了存量/流量方法(S/F法),为比特币建立起稀缺性估值模型——其中,存量(Stock),是某种商品或资产在世界上的现有存量,而流量(Flow)则是该商品或资产每年的产量。

2020年12月,突破20000美元;

这是比特币的“减半效应”所致。

2023年比特币上涨起来之后,我再也没有写过相关文章,今天是2024年的第二天,我特意再次写一篇关于比特币的文章。

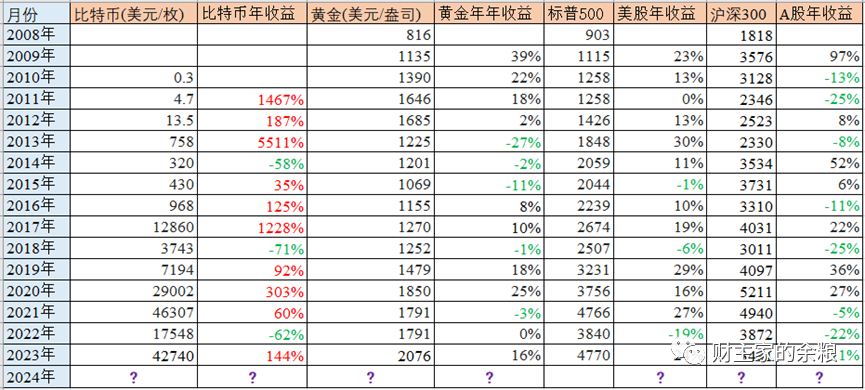

以年度收益来计算,作为一个大类资产,在过去的10年时间里,比特币有7年收益都位居第一。

(二)现行法律政策并未将虚拟货币定性为非法物品。

2013年、2017年和2021年比特币价格走势也证实,在收益减半后一年之内,比特币价格会走出一轮明显的升势。

另外,有必要强调一下,到目前为止,我国并没有任何法律法规禁止拥有比特币,就在2023年9月1日,中国人民法院报在其文章《虚拟货币的财物属性认定及涉案财产处置问题》中还认定,“虚拟货币属合法财产”,并在实践中对虚拟货币的刑法属性认定提出意见:

第一次减半,发生在2012年11月28日,挖出1个区块的奖励,从50个比特币,降低到25个比特币;

中本聪在设计比特币的时候,对每个区块产出的比特币奖励,每隔4年减半一次:

实际上,这篇文章,也是我2023年唯一一篇提到比特币的文章,结果,最高赞的评论,说我这篇文章,“感觉也是骗子发的”。

2017年8-12月,比特币连续突破3000/5000/8000/10000/15000美元关口,形成比特币的第二次“大泡沫”;

既然如此,为什么要在这样的一个屎坑里,挺起脊梁打转转呢?

整体而言,过去15年间,比特币有3年出现负收益,黄金有5年出现负收益,美股有3年出现负收益,A股有8年都是负收益!

“只有比特币币了!”

作为一种理论上应该创造现金流的资产,过去20年的A股,在实践中,却完完全全以吸食股民的血为目标。最让人节操碎了一地的是,哪怕以每年都必然贬值的信用货币计价,A股居然能做到超过一半的年份都在下跌!

……

2020年8月,我曾写过一篇文章:

正是因为一次又一次的“泡沫”,所以比特币泡沫,总是被媒体一阵痛批。

不仅如此,国内外各大经济研究机构、券商等,最近几年,也都正式将比特币列为一个资产类别,这都已经充分说明,比特币的大类资产属性,已经在全球投资者这里得到认可。

2011年6月,比特币价格突破10美元和20美元/枚,形成比特币的第一次“泡沫”;

第二次减半,发生在2016年7月10日,挖出1个区块的奖励,从25个比特币,降低到12.5个比特币;

“2年之内,比特币突破5万美元?”

有鉴于此,我这里挑普通人可以拿资金投入的4种典型资产:比特币、黄金、美股和A股,做出其15年来价格变动及收益的对比。

相比之下,拥有比特币,何尝不是在给自己创造另外的一种可能性与机会?

(一)虚拟货币具有经济属性,可归属为财物;

2013年2-4月,连续突破50/100/200美元关口,形成比特币的第二次“泡沫”;

当时的人觉得,这似乎是一个笑话,因为当时的币价只有几千美元,后面的留言,绝大部分都是反对我的观点的(大家现在还可以去查看)——后来,大家都知道结果了。

沪深300收益以人民币计价,标普500收益以美元计价,黄金和比特币收益用美元计价,以每年年末最后一个交易日

沪深300收益以人民币计价,标普500收益以美元计价,黄金和比特币收益用美元计价,以每年年末最后一个交易日

其实吧,这个图表制作得不太专业。

同样根据该模型,2024年底到2025年初的比特币价格,大概率会突破10万美元/枚。

根据该模型,当前比特币“公允价”应在4.13万美元,而当前实际币价是4.3万美元——实际上,就在今天,新年里第一个交易日的比特币,已经涨至4.65万美元。

不管是前面的表格还是上述图表,稍加注意你应该就能注意到,比特币的价格波动和收益,似乎有点4年一个周期的规律:

除2014年、2018年和2022年这三个负收益的年份,比特币在其他任何一个年份的收益,最低也在30%以上,100%以上的收益可谓是稀松平常,而收益超过1000%的年份也有3个。相比之下,虽然说我们中国经济规模,从5万亿美元暴涨到当前的18万亿美元,但中国的股市以及与其紧密关联的港股,却是过去15年里世界上最烂的资产。

第三次减半,发生在2020年5月12日,挖出1个区块的奖励,从12.5个比特币,降低到6.25个比特币;第四次减半,预计发生在2024年4月23日前后,挖出1个区块的奖励,将从6.25个比特币,降低到3.125个比特币。

1)若某种不可再生商品的S/F值很低,意味着其年产量相比社会存量较多,那么就意味着该商品产量波动对此商品价格影响巨大,其价值很难稳定下来,人们也不愿意将这种商品或资产当作价值储存的载体——典型的,莫过于原油、铜、钢铁、铝之类的大宗商品;

下面这个过去10年不同类型资产收益率的图表,很多人应该都已经看过了。

为什么会是这个样子?

鸡吃了蜈蚣为什么变凶 吃了蜈蚣的鸡为啥凶

文/一见如故的路人01.男人手里拎着一根细长木棍,目光死死地盯着不远处的公鸡,蹑手蹑脚地走着,欲将它捉住。那公鸡卖相很好,鸡冠肥大通红,羽毛鲜艳,尾翼通黑,目光炯炯有神。此刻,它正埋着头、伸长了脖子,在一节枯黄的树枝中寻找虫子。这公鸡警惕性很强,像是脑袋后面也长了对眼睛一样,人还没靠近,它就扑棱着翅膀跑了。大财经2023-03-23 06:18:370002阿根廷化!卸磨杀驴,美国开始收割日本!

日本的经济状况近来有些诡异,一方面日元大幅贬值,兑美元的汇率从年初的130跌到了150;另一方面出现了罕见的通胀,年初的消费价格指数(CPI)甚至一度飙升到4%以上。通胀通常是经济过热的迹象,而日元贬值则意味着经济过冷。那么,为什么会出现如此现象呢?要解答这个问题,我们可以先分析一下阿根廷的情况,因为目前的日本和阿根廷相似。大财经2023-11-23 11:34:190001清蒸鱼怎么做 蝶鱼清蒸鱼怎么做

导语:清蒸鱼时,有人放盐,有人放生抽,大厨:都不对,教你正确做法大家好,我是傻姐美食,生活中唯有美食和美景不可辜负。今天孩子想吃鱼,我就去市场逛了一圈,买了新鲜的小黄花鱼,小黄花鱼肉质特别的嫩,适合清蒸。作为家长,大家平常都是怎么给孩子合理搭配饮食,均衡营养的呢?大财经2023-03-23 00:10:490000诺德基金:投资,不妨也可以从一顿淄博烧烤开始!

前有重庆“没什么一顿火锅解决不了”,后有淄博“烧烤专列,人生一串”。这个春天,淄博烧烤热潮成为“顶流”;这个春天,热点人工智能成为“市场最大赢家”。在这个流量为王、热点频发的时代里,如何应对“热点”已经成为了当代基民的必修课之一。本期,诺德基金小编就以“淄博烧烤热潮”为引,来聊聊“最具烧烤味”的市场热点的应对之道。“淄博烧烤”的流量之路VS“市场热点”的爆火之路0000宝宝姓名测试打分 158姓名测试打分免费

名字测试打分取名网的名字测试打分是依据易学、姓名学原理,根据姓名数理,姓名三才配置,五格吉凶,名字的音、形、意。并基于名字的三才五格(天格、人格地格、外格、总格)进行名字测试打分。0000