公寓到底能不能买,听一听资深的卖房者的看法

如果你要买公寓,听到周边朋友或者中介说:公寓不要买,税费太高了,基本上不赚钱?

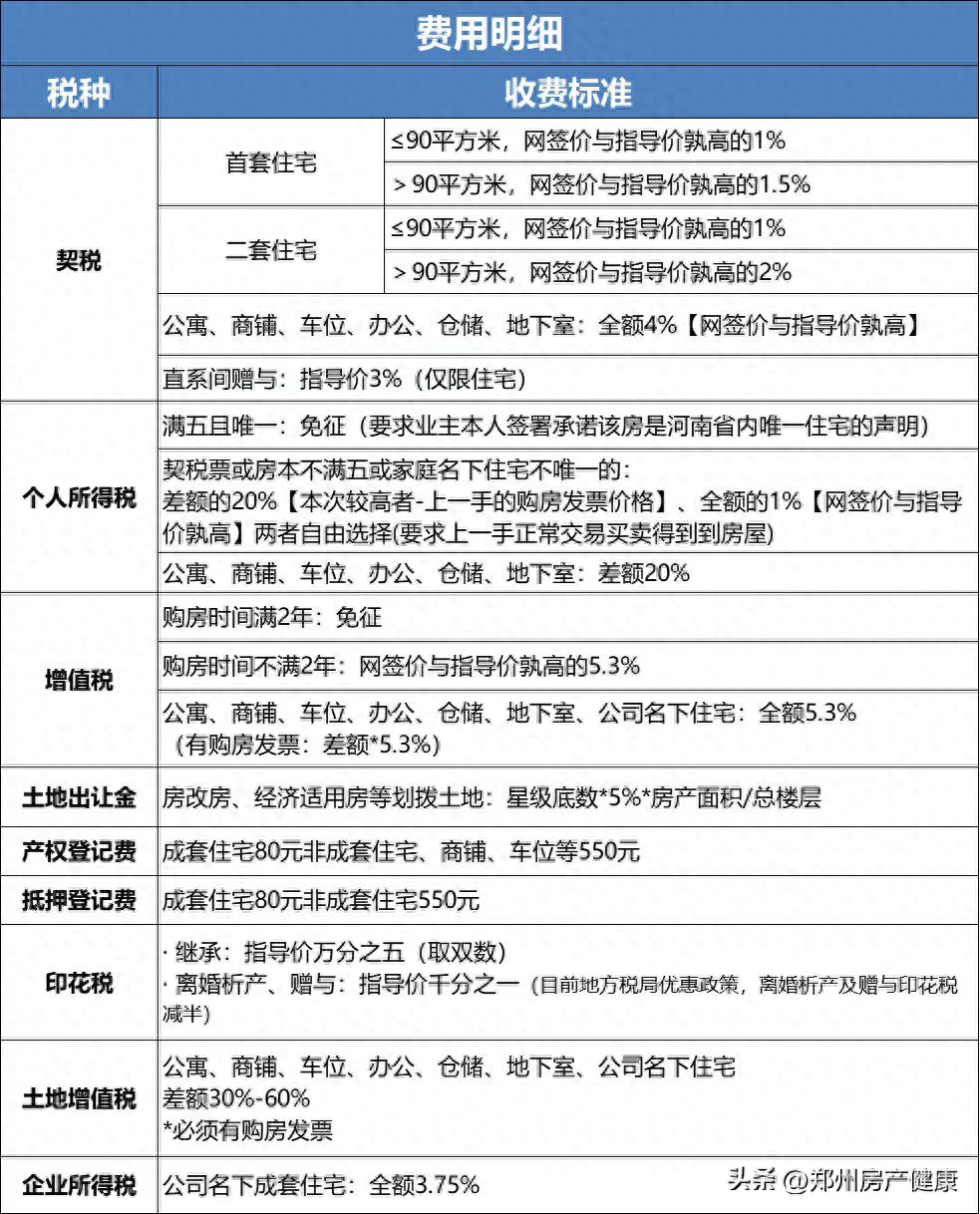

其实,公寓的最大问题不是税费,为什么这么说呢,先带大家了解一下公寓的税费:

1、契税4%

2、差额(本次购房价格-上次网签价格)的20%或者(网签价与指导价最高的)个税1%

3、增值税5.3%

4、土地增值税,差额的(本次购房价格-上次网签价格)的30%~60%

这是公寓产生的税费,如果说你买的公寓30万,现在40万对外卖,需要缴纳多少税费呢?

1、契税4%,40万×4%=1.6万

2、差额(本次购房价格-上次网签价格)的20%或者(网签价与指导价最高的)个税1%,40万×1%=4000

3、增值税5.3%,40万×5.3%=2.12万

4、土地增值税,差额的(本次购房价格-上次网签价格)的30%~60%,(40-30)×30%=3万

总共需要缴纳1.6 0.4 2.12 3=7.12万,是不是赚的钱都缴纳了税费?

其实,这个是理想状态,正常的市场行情是这样的,30万买进,30万卖不出去,只能20多万才可以卖出去,为什么呢,主要问题在于:银行 银行认为公寓属于不良资产,不予贷款!!!(那开发商对外卖的时候,为啥给贷款呢?)

导致二手公寓在对外出售的时候,只能找全款的买家,门槛一下子提高一倍,毕竟开发商对外卖的公寓,首付50%,贷款50%,有的项目首付还可以分期,这样压力小很多了。

实际的公寓在交易的时候,只需要缴纳4%的契税,(成交价和指导价取高者)减去原值差额是负数的,差额部分的税费都不用交,其中包含差额、增值税、土地增值税,都跟差额有关,所以只需要缴纳契税。

公寓的优点在哪里:

1、可以办公、开公司,也可以自主

2、公寓的地理位置都不错,挨着地铁口或者楼下就是大型商业

3、单价便宜总价低,上车门槛低

4、面积小,户型布置成本低,户型温馨

公寓的缺点在哪里:

1、不能落户,孩子上学只能办理暂住证去上,特别好的学校要求房、住、户一致,就算上学的话,只能选择不太好的学校;

2、不能贷款,后期二手房交易,只能全款买卖;

3、商水商电,居住成本高,没有燃气,没有暖气

4、公寓面积偏小,一般只适合1-2人居住,如果是一家人住的话,面积太小,住不下。

5、一般都是单间,纯南或者纯北,通风不好,如果你的墙不是承重墙,隔音性也会差一些

还有投资回报率,我把这个投资的计算方式告诉大家

计算购入再出租的投资回报率=月租金×12(个月)/售价;

计算购入再售出的投资回报率=(售出价-购入价)/购入价。

投资回报率分析计算公式:投资回报率=(税后月租金-物业管理费)×12/购买房屋单价。

不管什么样的房子,都有适合它的客户,如果你想开公司兼自住,买一个小公寓是可以的,但是优势劣势你一定了解清楚,做好自己的购房规划,买房不易,请谨慎!!!

二郎神的武器 杨戬的武器简笔画

二郎神杨戬在人们心中的形象亦正亦邪,这与他的传奇身世有关。他本是玉帝妹子瑶姬与凡人结合而生,仙凡混血天生就有可怖的神力,为救触犯天条的母亲与天庭闹翻,幸得玉鼎真人指点,修成九转玄功,在兴周灭商之路上降妖除魔,扬名立威。可是他为什么不愿意封神,而甘愿在小地方安身呢?本期和大家聊聊封神大战后,杨戬又会有怎样的心路历程。大财经2023-03-23 10:15:000000“为共建国家带来更多发展机遇”(驻华大使话共建“一带一路”)

“第三届‘一带一路’国际合作高峰论坛成功举办,是共建‘一带一路’进程中又一个重要里程碑。国际社会从中看到共建‘一带一路’带来的发展新机遇、合作新方向。”津巴布韦驻华大使马丁·切东多日前在接受本报记者专访时表示,共建“一带一路”倡议在促进共建国家团结合作、实现互利共赢方面发挥着重要作用。0000越来越多的五星级酒店徒有虚名竟然被亚朵全季开始吊打了

#酒店##喜来登##亚朵##全季##旅游#不知道经常出差的小伙伴们有没有这样的感觉,当住进一些开业比较久的五星级酒店的时候,很多酒店徒有虚名,内部维护大多都不到位,尤其是客房,床品的舒服度几乎是重灾区。主要原因在于这些星级酒店随着时间推移,其硬件软件的跟不上更新换代导致。大财经2024-01-03 16:27:190000中国银行:本行目前经营活动一切正常 不存在涉及热点概念事项等

金融界5月8日消息中国银行发布异动公告,经自查,本行目前经营活动一切正常,外部环境未发生重大变化,不存在应披露而未披露的影响本行股票交易价格异常波动的重大事宜。经自查,不存在对本行股票交易价格产生影响的媒体报道或市场传闻,不存在涉及热点概念事项等。本文源自金融界0001惠誉:政府将为北京未来科学城提供支持 确保其违约仍能履行职能

观点网讯:5月7日,惠誉发布报告确认北京未来科学城发展集团有限公司的长期外币和本币发行人违约评级为“BBB”,展望“稳定”。惠誉根据其《政府相关企业评级标准》对北京未来科学城集团进行评级是基于,该公司由北京市昌平区政府控制和持股的情况,以往及预期获得政府支持的力度以及该公司若违约将给带来的社会影响及融资影响。0001