中国低消费之谜

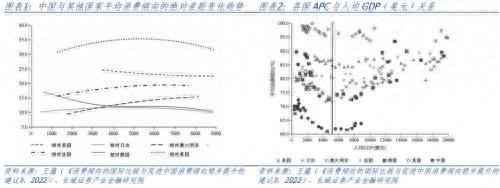

消费是一国最基础的经济需求来源,投资是为了满足未来的消费做的跨期选择,贸易也是为了满足国外消费。因此研究消费是研究经济问题中最重要的课题,中国目前的经济不平衡问题之一就是消费占比过低。王蕴等人(《消费倾向的国际比较与促进中国消费倾向稳步提升的建议》,2022)指出相对于目前中国所处的人均GDP发展阶段,其他发达国家的平均消费倾向均高于中国,大约高出20个百分点左右。中国消费为何如此之低是本文重点研究的问题。

为了解释短期和长期消费倾向的关系,弗朗科.莫迪利阿尼提出了生命周期假说,米尔顿.弗里德曼提出了持久收入假说。两个假说都建立在消费者跨期决策理论上,生命周期假说分为短期和长期两个阶段,短期内财富不变,而长期内财富持续增加;持久收入假说则把收入分为持久收入和暂时收入,正是由两项的区别解开了消费之谜。

1 中国低消费之谜

美国之所以能实现长期经济增长稳定,其中最主要的条件就是实现了平均消费倾向的基本稳定。通过回归发现,美国居民的消费是收入和财富的函数,边际消费倾向是劳动收入占收入比重和财富占收入比重的函数,我们测算得到长期的平均消费倾向稳定在0.88左右,大约高出中国0.2水平。实际美国居民APC在0.88中枢水平上呈现出一定的周期性变动,原因是在短期内资产数量稳定,收入随经济和商业周期波动,消费和收入在短期消费曲线上移动。从更长期来看,资产的增加使短期消费曲线向上移动,平均消费倾向和边际消费倾向均保持稳定。

►►►核心观点

从预测结果来看,无论是采用哪种方法,未来的居民APC都有所回升并趋于稳定,在2050年达到在0.75左右,与美国领先四十年的规律保持基本一致,这种平稳的消费倾向发展得益于稳定的长期收入增长和人口结构,而并非资产的促进作用。

我们在《中国资本回报率估算》中提到,劳动收入占总收入份额和资本份额在工业化国家发展过程中基本保持稳定,因此式(c)中的平均消费倾向在收入沿着经济增长的趋势增长时保持不变,我们测算得到美国长期的平均消费倾向稳定在0.88左右,大约高出中国0.2水平。实际美国居民APC在0.88中枢水平上呈现出一定的周期性变动,原因是在短期内资产数量稳定,收入随经济和商业周期波动,消费和收入在短期消费曲线上移动。从更长期来看,资产的增加使短期消费曲线向上移动,平均消费倾向和边际消费倾向均保持稳定。

接着我们再回到中国消费函数上,如果用美国的抚养比代入中国消费函数来测算人口结构对中国消费倾向的影响大小,可以发现拟合得出的居民APC较实际值有较大提升。2002-2019年间,消费倾向平均提升0.04,并且波动幅度大幅减少,更加平稳。这是因为美国的抚养比比中国更加平稳,由此可见人口结构的大幅波动对中国经济的长期稳定带来的挑战之大。

根据公式(e),我们可以发现防御性储蓄比例越高,主观贴现因子β就越高。如果m=0,β=1.21,并非符合传统学术所普遍认同的小于1,储蓄可以带来比传统理论所认为的更高的效用。并且中国居民资产回报率很低,也说明了资产只是储蓄的一种表现形式,没有对消费起到刺激作用。

居民消费不及预期;数据统计口径误差所导致的与实际情况偏差;部分数据提取不及时;平均消费倾向测算产生误差。

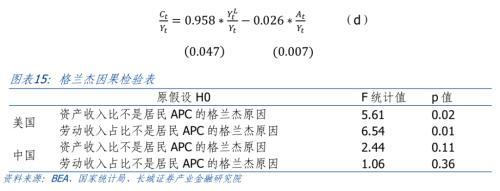

我们首先考察的是美国居民消费倾向是否也受人口结构的影响,沿用莫迪利阿尼(2004)研究中国居民消费倾向模型的方法来解释美国居民消费倾向的变化,发现美国居民APC的回归拟合优度仅0.87,短期收入与消费倾向关系并不显著。

宋铮(1999)认为中国居民储蓄行为符合防御性储蓄假说,中国传统文化中防老观念较重,大多数老百姓都会预留一笔储蓄应对不时之需,尤其是晚年生活。同时中国传统文化具有“家庭传承”的思想意识,上一辈总想在离世之后留给子孙后代家产,尤其是新中国成立在“一穷二白”的基础上,老百姓资产少。因此中国居民的主观贴现因子β并非传统的小于1,而是大于1。同时在跨期消费的最后一期,我国居民的选择并非是全部消费掉,而是会留一部分储蓄或资产用于应对老年所需或作为遗产留给后代,所以本文在防御性储蓄的基础上对中国居民消费效用函数做了修正。

其中,k为资本存量,w为工资率,r为居民资本回报率,m为防御性储蓄比例。从约束条件可以看出,我们假定中国居民并不会一生中花完所有的财富,而是会将一部分财产以备离世前不时之需或留给后代。

β是居民的主观贴现因子,约等于1。因此总消费函数可写为:

方法二:利用美国居民收入长期增速滞后40年的数据替代中国居民收入增速。

消费是一国最基础的经济需求来源,投资是为了满足未来的消费做的跨期选择,贸易也是为了满足国外消费。因此研究消费是研究经济问题中最重要的课题,中国目前的经济不平衡问题之一就是消费占比不高。在前一篇《中国居民消费函数》报告中,我们沿用莫迪利阿尼的方法发现中国居民消费规律到2019年前都没有大的变化,中国之所以消费占比过低还是人口结构决定的。由于中国老百姓面对的金融产品不足,本身具有“存钱”养老的文化传统,所以利率对消费或储蓄行为影响不大,这就导致基于利率的生命周期理论在中国不成立。

针对人口结构波动较大的问题,我们之前多篇报告提到,一方面改变我国经济债务依赖型发展方式,减轻年青人经济负担;另一方面鼓励适度移民,保证人口结构的稳定;针对居民可支配收入较低的问题,鼓励民营经济发展,同时加大国有企业分红比例,增加居民资产,进而鼓励消费;针对居民资产回报率较低的问题,我们建议尽快明确解决使用权届满问题,在推进中国版的401K的同时,加快推进利率市场化改革和拓宽居民金融资产渠道,让利率能够回归到平衡消费和投资的合理水平。

最后,我们根据中国消费函数预测未来居民APC走势。从预测结果来看,无论是采用哪种方法,未来的居民APC都有所回升并趋于稳定,在2050年达到在0.75左右,与美国领先四十年的规律保持基本一致。这种平稳的消费倾向发展得益于稳定的长期收入增长和人口结构,而并非资产的促进作用。为了继续提高中国居民消费倾向,我们仍然需要关注这些问题:人口结构波动较大、居民收入有待提高以及资产回报率相对较低。

美国居民长期收入倾向可以由式(a)两边除以居民可支配收入Yt得到。1960-2019年间,美国居民的劳动收入在可支配收入的份额大致保持在77%左右,比起1929-1940年间份额(75%)稍微有一点上升的趋势。净资产对居民可支配收入的比例大致保持在5.6左右,比皮凯尔《二十一世纪资本论》中所指美国私人资本/收入比的4倍还要高。我们在莫迪利阿尼函数基础之上直接测算美国居民消费倾向的函数,如下图所示:劳动收入占比的影响大幅下降,资产收入的影响大幅提升,拟合效果大幅提高。

回到中国消费函数上,如果用美国的抚养比代入中国消费函数来测算人口结构对中国消费倾向的影响大小,可以发现拟合得出的居民APC较实际值有较大提升。2002-2019年间,消费倾向平均提升0.04,并且波动幅度大幅减少,更加平稳。如果用四十年前的美国收入增速替代中国的收入增速,可以发现拟合得出的2002-2019年间中国消费倾向平均提升0.07,消费倾向曲线整体上移。由此看来,劳动收入分配较低和收入增速较慢也是制约中国消费倾向的主要因素。

美国消费函数对中国不适用,主要体现在中国居民资产对消费的促进作用不明显。这一方面有金融抑制的原因,居民借贷并不方便;另一方面是和居民的防御性储蓄需求有关。我们可以发现防御性储蓄比例越高,主观贴现因子β就越高,储蓄可以带来比传统理论所认为的更高的效用。

根据索洛增长模型,一国经济要实现长期稳定,储蓄率和资本收入份额保持在稳定状态。而储蓄率中最主要的是居民储蓄率,相对应的也就是居民消费倾向要稳定。美国之所以能实现长期经济增长稳定,其中最主要的条件就是实现了平均消费倾向的基本稳定。美国居民消费倾向在1947-2019年间窄幅波动,范围在10个百分点以内,最低值为0.84,出现在上世纪70年代。中国作为赶超中的国家,人均GDP相当于美国40年前的水平,居民消费倾向也与40年前的美国走势相当。美国消费倾向在70年代触底后曲折地上升,2022年恢复至0.93,与1947年水平相当,基本实现了消费倾向的历史回归和均值稳定。那么中国居民消费倾向是否可以实现数值上的回归,也呈现出均值稳定状态?

方法一:居民收入增长率与GDP增速呈正相关关系,相关系数达0.95,我们用GDP增速来拟合居民收入增速并进行修匀得到长期收入增速,其中,GDP增速由中国潜在增速(测算方法见《中国潜在经济增速初探》)和GDP平减指数测得。我们对中国经济增速测算到2030年,并假设2031-2050年增速中枢维持不变,对居民APC进行预测。

此外,莫迪利阿尼利用美国居民年度数据测算得出,在1929-1940年间,居民消费函数为。这意味着美国居民的消费是收入和财富的函数。由于这一段时间是二战之前的数据,距离现在已经较远。我们用1960-2019年的美国居民收入、消费与资产数据放入该模型回归得到下式,拟合优度为0.9992,函数模型依然有效。

Aschauer(1985)指出在确定性条件、完全资本市场条件下,消费者具备完全信息,利率固定不变。消费者现期消费的最优水平由资产存量、利率以及当前和未来收入流量三个因素决定。在现实条件下,确定性和完全资本市场两个前提条件时常会被打破。这就是中美的根本差别,中国的资本市场还不完善,对于居民的金融抑制依然较多,同时未来收入的不确定性较大,美国消费函数不适合中国。防御性储蓄在中国主要表现在居民消费与金融条件不协调。

古典经济学家认为较高的利率可以鼓励储蓄,抑制消费。凯恩斯认为收入是消费的主要决定因素,利率并没有重要作用,平均消费倾向会随收入增加而下降。但库茨尼兹发现长期平均消费倾向是稳定的。“库茨尼兹之谜”指出三个基本事实:第一,截面数据分析表明,边际消费倾向小于平均消费倾向。这说明在某一时点上,社会中收入越高的人,其消费占其收入的比重越小。第二,在短期内,边际消费倾向小于平均消费倾向。第三,在长期内,平均消费倾向稳定不变,基本上是一个常数,因此必定有边际消费倾向等于平均消费倾向。

在上一篇《中国居民消费函数》中,我们认为随着收入长期增长率的下降和抚养比的上升,中国平均消费倾向会不断上升。对此,我们采用文中模型对2023-2050年的居民APC进行预测。对于抚养比,我们采用OECD抚养比预测拟合值进行预测;对于CPI同比与实际利率,假定CPI同比中枢在2024年后在0.9%保持稳定,名义利率维持在1.5%不变,由此可以测得实际利率水平;对于居民收入增速,我们采用两种方法进行预测,对应两种结果。

本文源自券商研报精选

解开了消费之谜的莫迪利阿尼在2004年的时候针对中国低消费率之谜也做过深入分析,他发现生命周期理论也可以解释改革开放之后中国储蓄率为何持续攀升。在其模型中人口结构是最主要的指标,年轻人是储蓄的主力,年轻人口的增多自然会促使储蓄率的提升。其次是收入的快速增长,改革开放后释放经济活力,根据收入与消费倾向的反向关系,储蓄与收入的比率也会上升。最后他总结两点来解答中国低消费率之谜的问题:一个是市场经济的建立,一个生育政策的转变。市场经济的建立使得人均收入增速从原来的4%上升至后来的12%,五十年代的鼓励生育政策带来了年轻人占比的持续上升,而八十年代的计划生育促使养老理念从养儿防老转变为个人积累,生育政策的巨大波动造成了人口结构的较大变化,继而造成中国的消费函数主要决定因素是人口结构,也因此出现了平均消费倾向大幅下降的现象。莫迪利阿尼的研究只到2001年,我们继续追踪到2019年。在前一篇《中国居民消费函数》报告中,我们沿用莫迪利阿尼的方法发现中国居民消费规律到2019年前都没有大的变化,中国之所以消费占比过低还是人口结构决定的。由于中国老百姓面对的金融产品不足,本身具有“存钱”养老的文化传统,所以利率对消费或储蓄行为影响不大,这就导致基于利率的生命周期理论在中国不成立。

其次,莫迪利阿尼另有一篇研究美国居民消费的论文(1963),建立如下消费函数:

为了继续提高中国居民消费倾向,我们仍然需要关注这些问题:人口结构波动较大、居民可支配收入较低(与美国相比落后45年)以及资产回报率相对较低。

2 中美消费倾向对比

其中,σ为居民的相对风险规避系数,一般设定为2,这样求解拉格朗日方程组的欧拉方程可以化为:

系数分别代表当期收入、未来收入和财产的消费倾向。而未来收入可以看做是当期收入的倍数β,即

来源:长城证券

再回顾一下《中国居民消费函数》中得出的公式,长期收入增速也起到主要影响。虽然人均GDP和平均消费倾向落后于美国四十年,但人均可支配收入却落后于美国四十五年,中国居民部门的收入分配占比明显较低。如果用四十年前的美国收入增速替代中国的收入增速,可以发现拟合得出的2002-2019年间中国消费倾向平均提升0.07,消费倾向曲线整体上移。由此看来,劳动收入分配较低和收入增速较慢也是制约中国消费倾向的主要因素。

我们通过拉姆齐模型测算居民的主观贴现因子,居民优化的目标是两期贴现消费效用的最大化,β为居民的主观贴现因子,约束条件为:

风险提示

3 中国消费倾向未来走势

其中,

下面我们再考察用美国的消费函数测算中国会得到什么样的结果,如下图所示。我们所使用的中国居民资产数据来自于《中国居民资产负债表估计:1978-2019年》(作者:许伟,2022),时间跨度是1992年-2019年。根据测算结果显示,中国的平均消费倾向与劳动收收入占比呈正向关系,而与资产收入比呈反向关系,从拟合优度看效果很好,R2达到0.997。但资产收入比在单独与平均消费倾向回归时符号均为正,合并回归时却出现负号,这表明可能存在伪回归现象。通过格兰杰检验,我们发现劳动收入占比和资产收入比对中国消费倾向不具有因果关系。而美国消费函数中的变量均能通过格兰杰因果检验,表示劳动收入占比与资产收入比都是平均消费倾向的决定因素,两国平均消费倾向的成因不同。这或许解释了剩下的0.09,由于居民资产占比较低且对利率不敏感,造成中国消费倾向较低。

将居民效用函数设定为CRRA形式,为

无论是陈斌开(2012)指出金融抑制促使官方利率比市场利率低还是徐高在其《宏观经济学二十五讲:中国视角》著作中提到中国的低消费和低利率并存的现象,都涉及这一问题:为何中国较低的利率环境不能促使居民加大当期消费?这一方面有金融抑制的原因,居民借贷并不方便。另一方面是和居民的防御性储蓄需求有关。

改革开放以来随着经济的发展,新生代的消费观念逐渐改变,“月光族”和提前消费曾经风靡一时,年轻人的主观贴现因子正在变小,“不婚族”和少子化越来越严重。西方发达国家正是在主观贴现因子小于1的基础上出现了生育率持续下降的态势,中国这一现象也在加剧,或许再过几十年我国的主观贴现因子就变到1以下了。

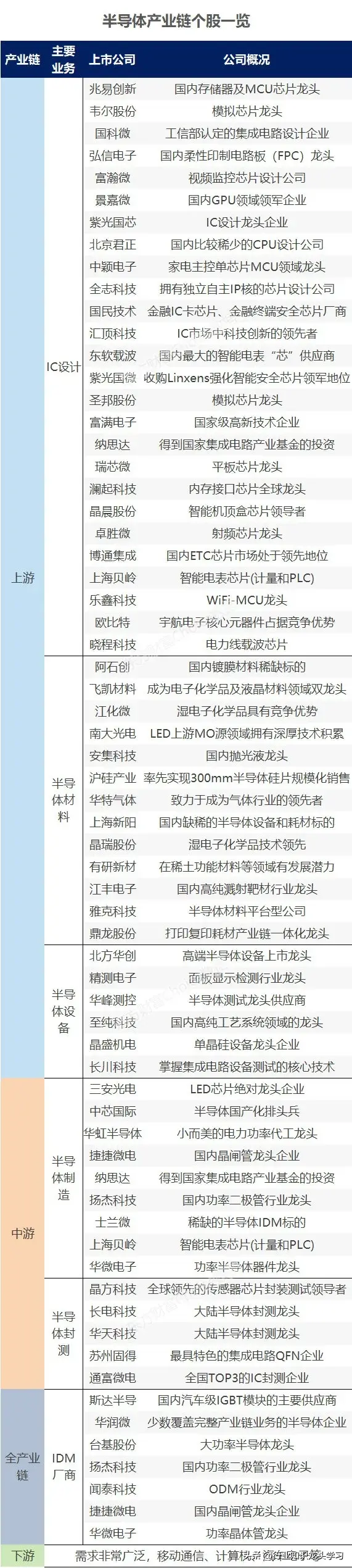

最有价值的龙头:半导体,蚂蚁金服,AIPC,机器人,海军,光伏等

兆易创新:国内存储器及MCU芯片龙头企业。韦尔股份:模拟芯片龙头企业。存储芯片相关企业:兆易创新,紫光国微,东芯股份。SOC芯片相关企业:盈方微,炬芯科技,航宇微,富瀚微。AIPC软件相关企业:中国软件,中国长城,金山办公,福昕软件,星环科技,亿道信息,软通动力。船舶制造相关企业:中国重工,中船防务,中国船舶,亚光科技,江龙船艇,天海防务。大财经2024-01-03 18:29:010000honey是什么意思 女的能叫男的honey吗

honeymoon什么意思honey,蜂蜜,亲爱的。moon,月亮。honeymoon,甜甜腻腻的一段时期,蜜月、开始时的蜜月期、和谐期、度蜜月。也可以理解为和你的honey一起度过的一段时间。和谐期可不止指结婚,还可以指一个新的工作刚刚开始的那段时期和新政府上台时的那段时期,因为暂时还没有任何的批评,所以很和谐,好理解吧~大财经2023-03-21 05:23:060001instagram安卓 lnstargam安卓下载

Instagram【TechWeb报道】1月21日消息,据国外媒体报道,Instagram今天表示将邀请Android用户测试未向公众发布的新功能。此次邀请的目的是让用户提供有效反馈:新功能哪些能有效使用,哪些不能使用。据称,愿意参加此次测试的用户必须用Instagram的测试版代替已存在的版本,并且愿意接受潜在的bug和其他问题。参加测试新版本步骤大财经2023-03-24 03:52:560000杭州梅雨季节 杭州几月份多雨

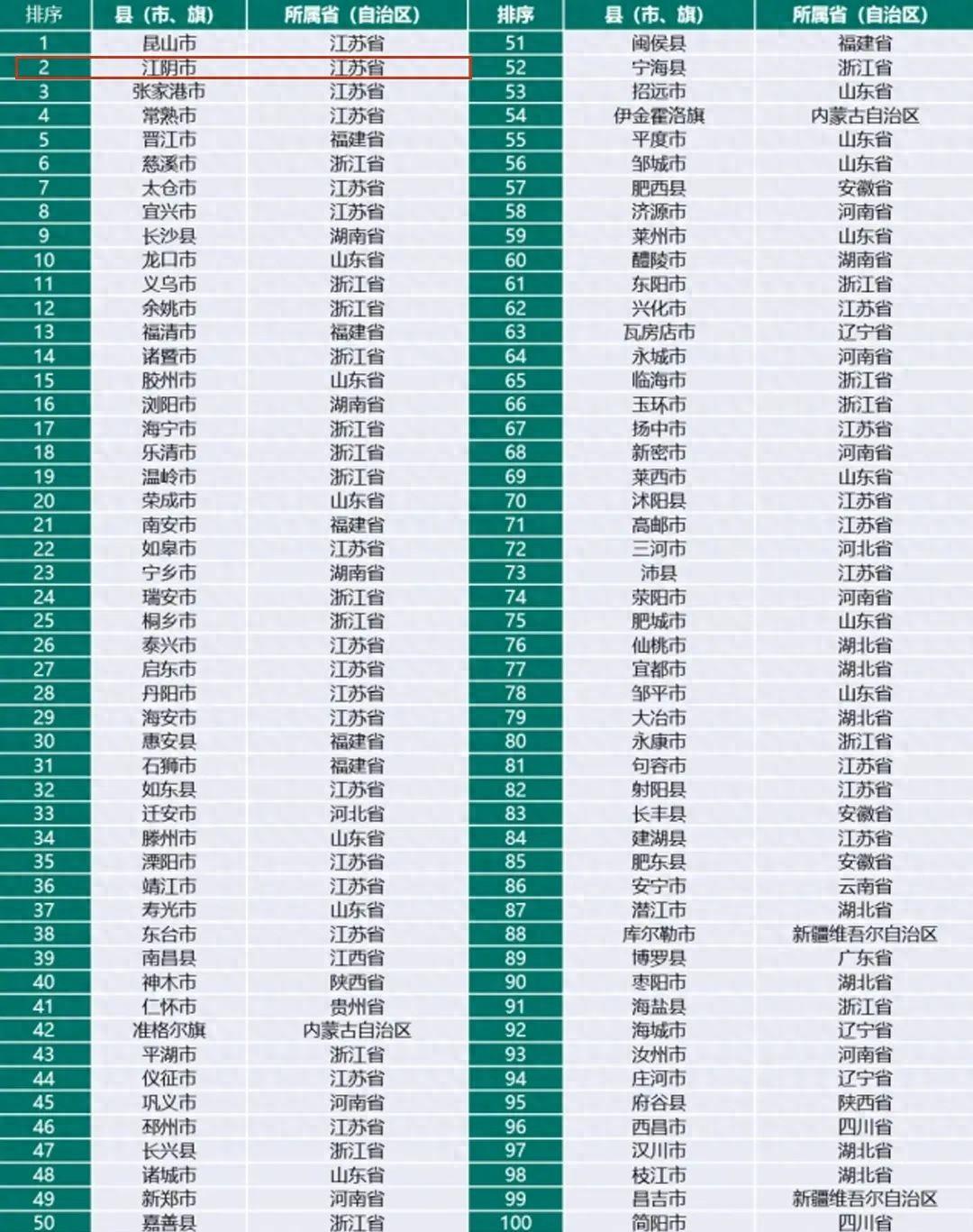

2018-06-1215:59|杭州网雨水断断续续缠绵了一周后,阳光终于再次来临。太阳甚至有点迫不及待,杭州昨天的日出时间是4:57,这也是2018年日出最早的一天,今天开始,日出会越来越晚(科普一下,夏至是一年白昼时间最长的一天,但并非日出最早的一天)。大财经2023-03-25 07:22:060002中国一个小县城,装下了50家上市公司

江苏这个地方,实在是太过神奇。坊间一直有这么一个段子:和辽宁人做朋友,你只记得他是个东北人;但如果问一个江苏人,你不会知道他是哪个市的,但你一定知道他是哪个县哪个村的。没办法,江苏县城的存在感就是这么强。2020年,江苏GDP破千亿的县级市或县城达到了16个,最高的已经超过4000亿。同一年,三亚的GDP也才695亿。这么强悍的经济实力,大财经2024-01-03 19:51:220000