现在开始,不能再用老眼光看待恒瑞

本文为恒瑞医药业绩复盘。

一.前三季度业绩情况

前三季度实现营业收入170.1亿元,同比 6.7%;净利润为34.74亿元,同比 9.5%;扣非净利润为33.6亿,同比 10.1%。

单Q3营业收入58.45亿元,同比 2.2%;净利润为11.7亿元,同比 10.6%;扣非净利润为11.2亿元,同比 7.1%。

前三季度,仿制药的销售额占公司56%,随着创新药的进一步放量,长期来看,预计仿制药的销售额会萎缩到公司的销售的30-40%左右。

二.恒瑞业绩走势历程

2005-2008年,业绩30%以上增长,基本上是由第一批首仿药释放带来的。

2008-2011年,业绩回落,主要是第一批仿制药达峰后,整体增速放缓,增速降至20%。

2014-2016年业绩增长是由制剂出口,尤其是环磷酰胺的出口增速较快。

2016年开始,国家医保局成立,创新药的评审加速,公司真正开启创新发展时代。第一批创新药,艾瑞昔布、阿帕替尼进医保之后,快速放量。同时第三批仿制药也开始陆续上市,共同推动业绩高增长。

2019-2021年是公司最辉煌的时期,当时卡瑞利珠单抗上市,重磅的创新药上市并快速进入医保,业绩实现了快速增长。

2021-2022年的业绩下滑,一方面是因为带量集采,另一方面是第三批创新药受到了疫情影响进院不及预期。利润端也受到了团队和产品策略的调整带来一些额外支出的研发费用和销售费用的影响。

三、新起点新征程展望

现在开始,随着进院恢复,公司的创新产品数量持续增长,预计公司创新药产品数量会保持在25-30%增速。

从今年往后看,公司每年上市的产品数量,产品质量还是在持续提升。从2023年开始,公司每年获批的分子数明显增长,而且多数产品的市场竞争格局较好。在研发进展上处于全球前五的越来越多。这意味着后续公司国际化的潜力巨大。

今年获批比较重磅的品种主要是阿得贝利单抗,用于小细胞肺癌的,但由于没有进医保,三季度因为院外销售受到了一定的影响。但从2024年开始会有一些比较重磅的产品获批包括两款自免药JAK1和IL-17以及拿到NDA的八款产品。

2025年是一个创新升级的时间点。因为公司ADC开始陆续落地,如HER2ADC大概率会凭借肺癌的适应症上市,还有减重板块双靶点的减肥药也有望陆续获批上市,还有非肿瘤领域眼科、肾病等产品。

到2026年以后,会看到更多当前还待验证、快速推进的产品,比如说单抗,以及更多的ADC等。

未来国内增长依靠更多的SKU扩张;海外的授权不断推进,首付款和里程碑款不断确认,也能给公司提供额外的阿尔法。

四.投资逻辑梳理

第一,政策层面支持创新不断增长。

虽然经历合规事件、反腐等外部环境影响,三季报依然取得了超预期的业绩。核心还是因为产品的竞争力,销售的竞争力。

公司在售创新药合计13个,绝大多数的产品都是有差异化的,有临床数据支持的,预计公司创新药的收入占比也进一步提升。

第二,从公司管线来看,新的产品周期基本开启。

过去三年公司营收和利润下滑。现在,仿制药端集采的影响也基本消化完毕,同时,从PD-1开始,公司新的产品周期开始接力。后续销售费用率、研发费用率未来会向稳健的方向发展。

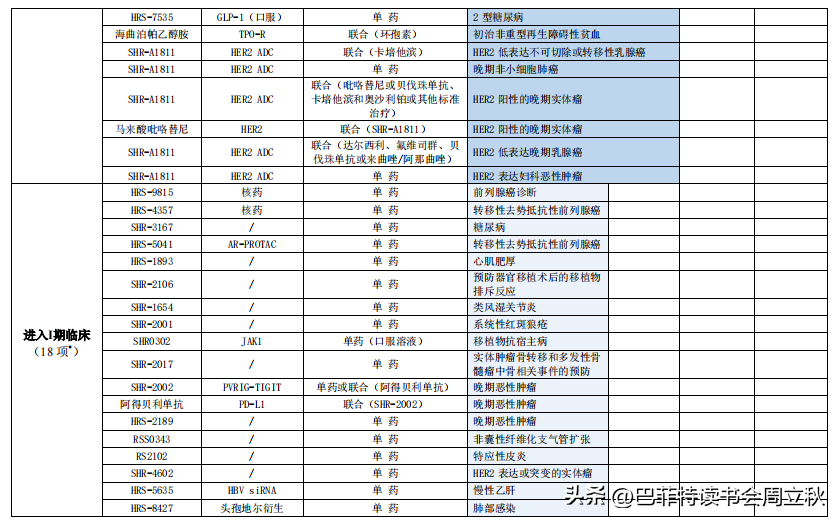

从后续重点产品上市的节奏看,公司目前处于NDA阶段的产品有8个,这些产品预计会从今年Q4开始一直到明年陆续获批,为公司后年的业绩增长贡献动力。

明年随着JAK等获批,也有望迎来大单品的重磅收获期。

在临床一二期的早期管线中,潜在的best-in-class,还有first-in-class的产品逐渐显现。未来公司将凭借真正的产品力跟德国默克公司展开非常重磅级的合作。

第三,医保谈判发布了简易续约的规则,跟去年的规则相比进一步缓和,体现在续约产品的降幅它会扣减一部分去年的降幅;第二是连续四年在目录内的品种,基本上后续简易续约降幅砍半;另外连续八年在医保目录内产品,后续直接调入了常规目录。

第四,公司内部力量重新凝聚。今年合规改革、基本团队调整完毕,也在今年积极的实施回购,上一轮回购是2022年4月到2023年3月,一共回购了6亿元。本轮回购资金的总额大概是6-12亿元,这两次的回购都将用于员工持股计划。因此后续管理上的一些积极正向的事件,也有望成为公司新的催化。

第五,后续报产超预期及更多的潜在BD,都是公司后续上涨持续的催化动力。

今年是恒瑞国际化的大年。从今年年初到现在,已经完成了5项海外的BD授权:

1)HRS-1167和SHR-A1904项目有偿许可给 Merck Healthcare公司。

2)PD-1(卡瑞利珠单抗)联合疗法治疗肝癌的适应症授权给了美国 Elevar Therapeutics 公司。

3)马来酸吡咯替尼片授权给了印度瑞迪博士实验室(Dr. Reddy's)。

4)抗肿瘤药品 SHR2554(EZH2 抑制剂)项目有偿许可给Treeline公司。

5)SHR-1905注射液项目有偿许可给美国OneBio。

此外,从海外成成果来看,公司的PD-1联合阿帕替尼治疗晚期肝癌也提交了上市申请,获得了FDA的受理。

五.多疾病领域打造产品矩阵,夯实科室竞争力

恒瑞目前靶点布局的思路基本上是以癌肿为矩阵,以增强科室和癌肿上的份额和粘性。

以乳腺癌为例,公司已经做到了产品的全部布局,带来了销售上的协同效应,以及患者的序贯治疗,用药的粘性,和包括学术上的互相的增进,这是其他靠单品种的公司没有办法做到的。

肺癌也是围绕科室的思路,当前是以PD-1为主,后续可能还会有更多的一些联合疗法,以及ADC系列。公司针对肺癌的ADC已经有三个进临床了(HER2ADC、HER3ADC,cMETADC)。肺癌是兵家必争之地,公司在新一代的产品上已经做了比较好的布局。

消化道癌,公司目前也是以PD-1为主,但后续的Claudin18.2,包括KRAS G12D,在胃癌和胰腺癌领域都表现出了比较强的治疗潜力,包括这款双抗PD-L1&TGF-β。

泌尿系统,是公司非常擅长的领域,这次授权PARP1在前列腺癌领域有比较强的潜力。前列腺肿瘤从疾病谱来看,中国的新发患者占全球患者人数相对较少,但随着疾病谱变化,占比在提升。在全球来看,前列腺癌是一个非常重要的肿瘤布局领域,因为前列腺癌患者的五年生存率非常高,在美国基本能达到90%以上,这意味着前列腺癌一定程度上是一个慢病,患者的用药时间长,基本上两年起步。所以这个科室的产品,一是联合疗法做透很重要;第二单个患者用药时长足够长,依存性也比较重要。

当前恒瑞在前列腺癌领域的布局在国内最全、实力最强,一方面有AR抑制剂瑞维鲁胺,还有仿制药阿比特龙,以及已经上市的第一代(PARP)抑制剂氟唑帕利,还有潜在的第二代PARP抑制剂-1167。

自免疾病,过去风湿免疫科在全国的起步相对较慢,再加上生物疗法客单价较高,者患者负担较重,所以国内对风湿免疫很多时候还是用激素,抗原药来治疗。但随着相关生物类似药的上市以及更多的国产的这些生物疗法、生物制剂获批上市,预计整个风湿免疫的用药会迎来本质的变化。恒瑞在该领域有所布局,其中授权给美国OneBio的SHR-1905注射液,从研发进展上来看,也是全球第二款。

减重领域,恒瑞布局全面,长效的GLP-1、双靶点的、小分子的,包括复方制剂。因此在这个市场上,恒瑞始终会占据相当的份额,尤其是在双靶点,还有小分子上,公司基本上处于第一梯队。

六.基本面数据走势

1、业绩

反腐承压下,公司业绩持续进入稳定增长轨道:分季度来看,单Q3实现收入58.45亿元,同比增长2.24%(Q1同比 0.25%,Q2同比 19.51%);实现归母净利润11.66亿元,同比增长10.57%(Q1同比 0.17%,Q2同比 21.17%);实现扣非归母净利润11.17亿元,同比增长7.14%(Q1同比 3.40%,Q2同比 23.48%)。

2、盈利能力

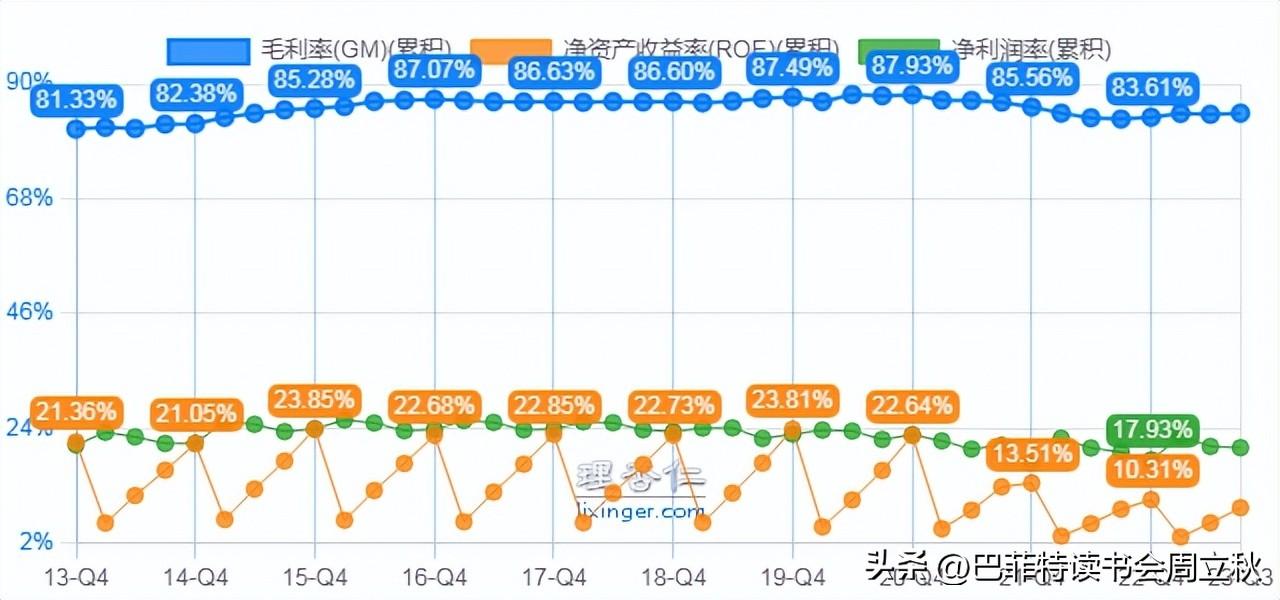

公司前三季度毛利率为84.38%,同比增长1.12个百分点;净利率为20.28%,同比增长0.86个百分点;净资产收益率为8.78%,同比增长0.28个百分点。公司整体盈利能力稳定。

3、控费能力

公司前三季度销售费用率为31.79%,同比下降0.58个百分点;管理费用率为9.85%,同比增长0.61个百分点;财务费用率为-2.18%,同比增长0.15个百分点。整体费用可控,长期来看,销售费用率在逐年下降中。

4、研发能力

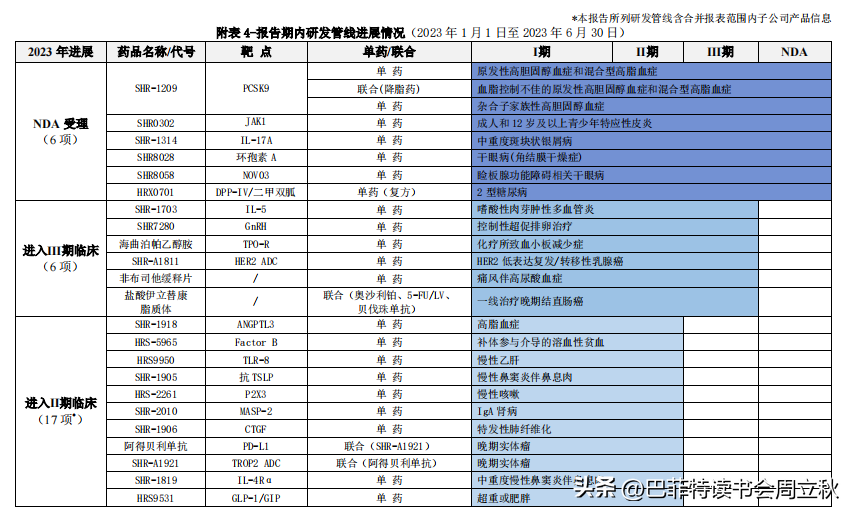

创新投入力度持续加大,在研管线推进顺利:公司持续加大研发投入力度,2023年前三季度,研发费用为37.25亿元,同比增长6.52%,费用率21.90%(-0.03pct);其中Q3单季度研发费用13.94亿元,同比增长6.16%,费用率23.85%( 0.88pct)。Q3单季,公司有1款药物获批上市,为2类新药盐酸右美托咪定鼻喷雾剂,继2023年2月成人适应症获批后新增儿童适应症,目前,国内外暂无其他右美托咪定鼻喷雾剂上市;此外,公司有4款创新药NDA获得受理,分别是JAK1抑制剂SHR0302治疗强直性脊柱炎、氟唑帕利用于晚期卵巢癌等含铂化疗后的维持治疗、恒格列净与二甲双胍和瑞格列汀联用治疗2型糖尿病及引进产品林普利塞治疗R/RPTCL;另有1项BLA已获FDA正式受理,18款药物获批临床。随着公司研发管线的顺利推进,公司产品管线有望进一步丰富,驱动公司业绩增长。

5、偿债能力

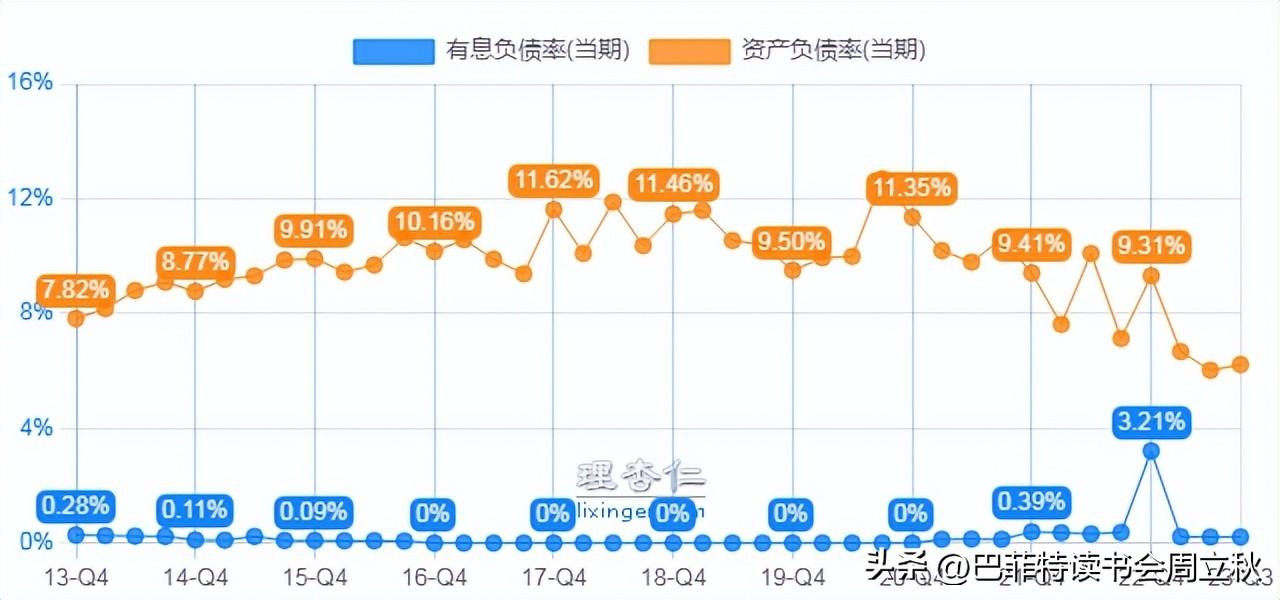

公司前三季度资产负债率为6.22%,有息负债率为0.21%。由此可见,公司偿债能力强劲。

6、运营能力

公司前三季度运营能力与全年同期相比,基本持平。

7、现金流

经营活动产生的现金流量净额同比提升96.97%,主要是因为销售商品收到的现金增加及支付的其他与经营活动有关的现金减少。目前现金流充沛。

8、估值探讨:随着仿制药集采因素的消退,创新药占比不断提升,国际化进程持续加速,后续在研产品丰富,为公司的未来业绩稳定增长提供了保障。

按当年预估,在当前低迷的市场环境中,公司PE-TTM估值处于高位区;PS-TTM也处于高位区,反应了市场对公司成长的期待。

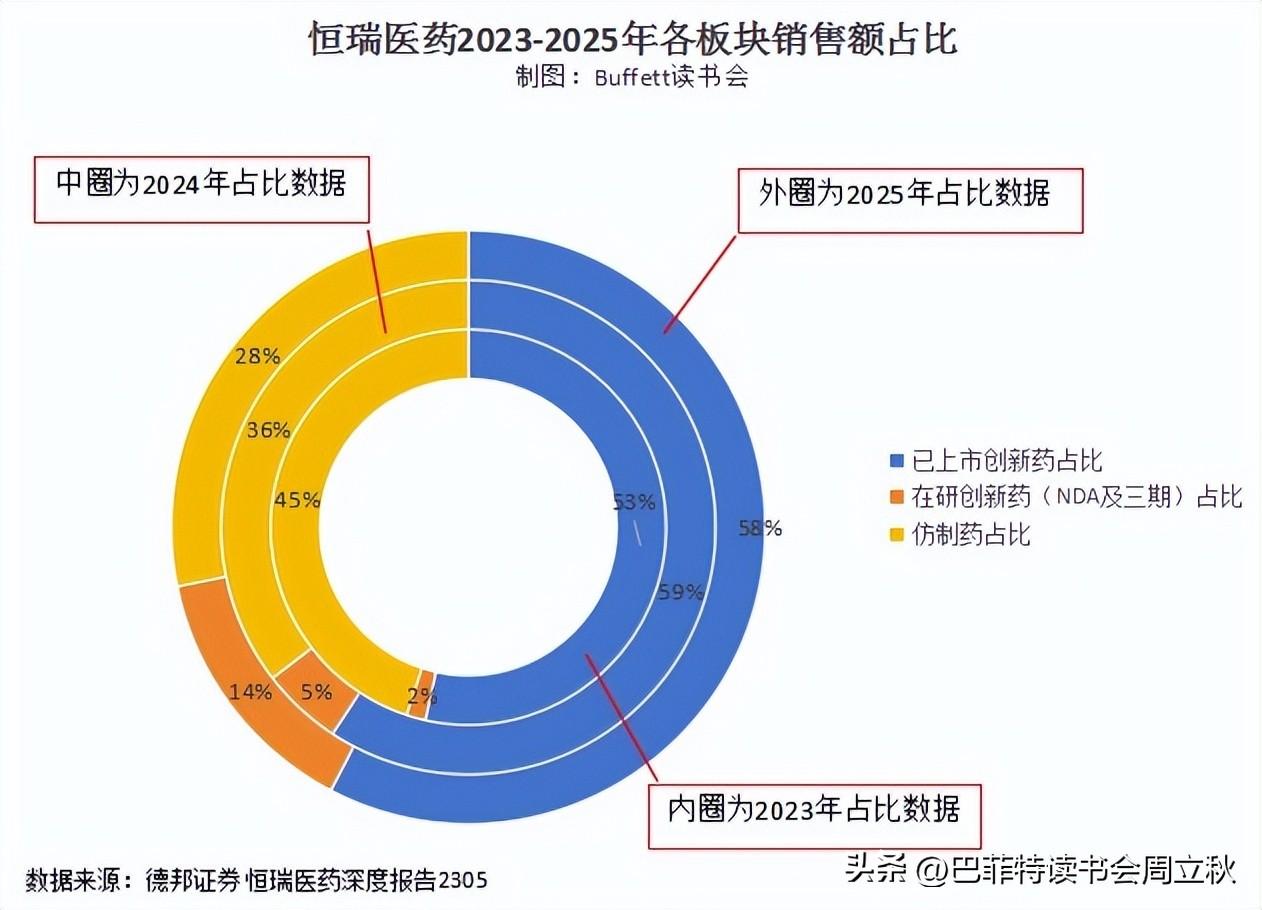

按公司目前的管线进程,至2025年公司创新药收入占比将达到7成,响当当的一家创新药公司。现在开始,我们不能再用仿制药制造业的眼光看待恒瑞。

创新药和仿制药分类估值,预计2025年恒瑞仿制药营收90亿,创新药240亿,保守按按创新药10倍PS,仿制药按18%净利润率、20倍PE,毛估公司市值约2700-3000亿。市场行业若是转好,市场或按30-40倍PS计算,公司估值变化或有2倍以上弹性空间。

特别提醒:本文为投资逻辑分享,不构成投资建议。

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

社保卡怎样查询余额?教你3个小方法,简单实用,一看就会

社保卡是管理和支付社会保障的重要工具之一,被广泛应用于现代社会。退休后,个人的退休金将会存入社保卡账户,因此许多人希望能够查询自己账户中的余额信息。但是大多数人都不知道如何查看社保卡的余额,有些老人甚至亲自前往相关机构查询,这会浪费很多时间。事实上,我们也可以在手机上快速查询自己的社保卡余额。操作方法相当简单,下面一起来了解一下。一、查找方法1、通过支付宝查询大财经2023-10-25 11:10:380000不影响寿命的十大癌症 十种不建议化疗的瘤

在大多数人的印象中,驼背一直都是老年人的“专属”,但近年来越来越多的年轻人背也驼了起来,严重的甚至整个人都变成了“C字形”。引起这种驼背的原因,可能要归结于一种喜欢招惹年轻人的病——强直性脊柱炎。大财经2023-03-22 14:36:360000晋控煤业董事长、董事同时离任

界面新闻实习记者|蒋习晋能控股山西煤业股份有限公司(下称晋控煤业,601001.SH)发生重大人事变动,董事长、董事同时离任。4月13日,晋控煤业发布公告,董事长王存权因个人原因申请辞去董事长、董事职务,以及董事会战略委员会主任、提名委员会委员职务。同时,该公司董事刘杰因个人原因申请辞去董事职务。公告还提及,经过半数以上董事推举,由副董事长谷敬煊代行董事长职责及法定代表人职权。0001全面复工复产!国内最大催收公司发布通告,即将“满血复活”

湖南永雄奋力前行,重新恢复营业近日,关于湖南永雄资产管理集团全面复工复产的通知在网络上散播开来。作为中国最大的催收公司之一,湖南永雄以其实力雄厚和业务范围广为人所知,自2023年5月被迫暂停业务后,许多人都投以关注。此次公告的公布表明了湖南永雄正努力恢复元气,并为重返市场做好充分的准备。根据这份公告,自从湖南永雄停工停产后,尽管面临困难,但仍保持着与原来那些关键客户的稳定合作关系。大财经2023-11-23 11:23:380000茉莉花的养殖方法 茉莉养殖方法需要注意

家养茉莉花,学会这“5招”,轻松开满盆!茉莉花是一种家居类盆栽花卉,它拥有着洁白的花朵,加上翠绿的叶片,观赏性十分高,除此之外,茉莉花还会散发出一股香味,让人闻起来心旷神怡,十分适合在家中培养。当然想要将茉莉花顺利养至爆盆态,还得学会这“5招”!1、阳光充足,补光很关键大财经2023-03-24 19:49:590000