等了三年还没回本的基金,怎么办?

嘿,亲爱的小伙伴们!让我们一起深入挖掘那些让人心怀期待的“等了三年”的瞬间。这不仅是关于股市的一段旅程,更是关于我们在生活娱乐中所经历的各种曲折、期盼和成长的故事。

嗨,大家好呀!你们有没有感受过那种“等了三年”的心情,就像是等待着一场人生巨制的首映?我最近就经历了一段这样的等待,不禁让我回顾起这个三年的时光。生活,就像一部扑朔迷离的电影,三年的等待,究竟是一场辛酸,还是一场喜剧呢?

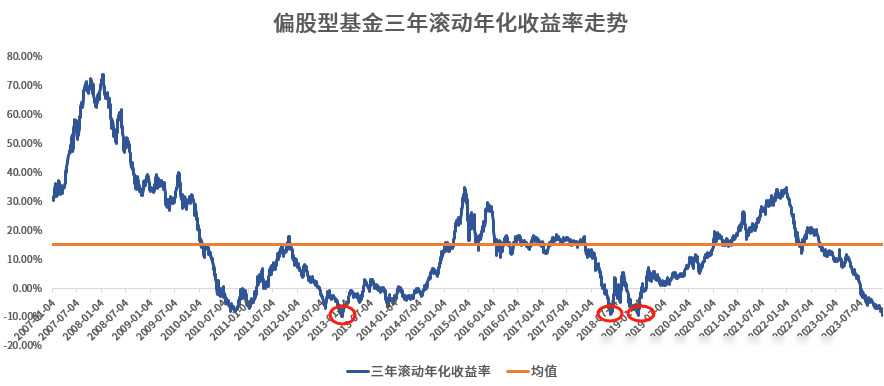

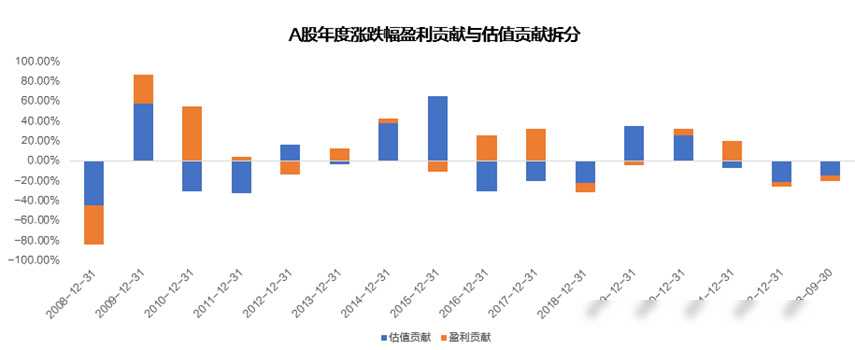

A股市场这三年,简直比电影剧情还要曲折多变。我们都知道,等待是需要耐心的,但当你等了三年,突然发现等来的不是满满的期待,而是一地鸡毛,那感觉真的有点儿像是电影票买了却找不到座位的尴尬。这就是股市,时而给你惊喜,时而却让你唏嘘不已。

咱们先来看看这三年A股市场的波动,简直比好莱坞大片的创伤更要独特。有点像是你等了三年的续集,结果发现编剧把主角换成了别人。A股的滚动年化收益率,就像电影票房一样,有涨有跌,让人捉摸不透。

还记得2018年底吗?那时候,贸易战的风云突变,就像是电影情节出现了大反转。市场一度低迷,有点儿像你等了三年的周末,结果却因为天气原因搁浅了。可这就是市场的魅力,时而汹涌澎湃,时而风平浪静,让人猝不及防。

嘿,别走开,我要告诉你们一个真实的故事。有一天,我突然意识到,等待并不仅仅是为了等待本身,更是一种历练,一种对未知的探寻。这就像你等了三年的最爱餐厅,最后发现原来一直都在等待的过程中,你变得更加懂得品味。

投资也是如此。有时候,我们等了三年,结果发现自己仍然在原地踏步。就像你等了三年的新电影,期待值满满,结果剧情走向却令人失望。投资亦如此,选择适合自己的,才能避免“等三年,反复三遍”的尴尬情况。

你们有没有经历过等了三年,结果亏了一地鸡毛的时刻?我知道,那种感觉就像是等了三年的周末,结果下雨了。但是,A股的历史告诉我们,等待并不是毫无意义的。就像你等了三年,终于迎来了一场让你心情大好的周末。

好了,让我们来谈谈这三年后,我们能否期待一些新的机遇呢?首先,全球流动性的变化,就像是电影中的转机。美联储宣布暂停加息,市场预测全球流动性或将改善,股票资产可能受益。就像你等了三年的假期,终于等到了放松心情的好时机。

其次,经济增长动能的回升。国内经济修复,企业盈利有望好转,就像你等了三年的新电影,终于迎来了期待已久的大片。当然,生活娱乐也需要不断创新,才能带来更多的惊喜。

这场等待,实际上是一场对自己的认知和耐心的考验。就像投资一样,我们不仅需要理解风险和波动,更需要学会等待。有时候,等待就像是生活娱乐中的一种调味,让一切变得更有味道。

在A股的投资中,我们也学到了认知周期并利用周期的智慧。勇敢地在市场低谷入场,可能是获取最大收益的时机。生活娱乐也是一样,低谷时期,或许正是我们迎接转机的时候。等了三年,我们可能失去了一些,但也可能在等待中找到更好的。

在等待的日子里,我们有时候会迷茫,有时候会疲惫,但正是这种等待,让我们更加坚定。就像电影中的主角,在低谷中重新找回了尊严。等了三年,曾经失去的一定要再拿回来。在明年的征程中,让我们期待更多的机会和收获。

这个世界充满了等待,也充满了不确定性。等待并不总是轻松愉快的,但正是在这个过程中,我们才能体会到生活的真谛。或许,等了三年,我们终于能在新的一年里迎来属于自己的转机。

生活娱乐愉快,投资理财顺利!保持关注,我们下次再见!

印度智能手机市场最新排名:三星第一 国产厂商“围攻”

【手机中国新闻】根据国际数据公司(IDC)发布的最新报告,印度智能手机市场2023年三季度同比持平,出货量为4400万部。其中,9月份的出货量为2019年以来的最低水平,这归因于需求减少和设备价格上涨。此外,三季度ASP(平均售价)达到253美元,同比增长12%,环比增长5%。就市场份额品牌排名来看,三星拿下第一名,其他国产手机厂商则形成“合围之势”。三星手机大财经2023-11-11 11:32:380001山东省首个空港综合保税区开关运行

8月28日,3辆满载货物的厢式货车经过海关监管通道驶入青岛空港综合保税区,标志着青岛空港综合保税区正式开关运行。青岛空港综合保税区是山东省首个空港综合保税区,也是青岛市第5个综合保税区。首批通关货物为日日顺(胶州市)国际供应链管理有限公司承运的海尔智家电子元器件产品,及海程邦达国际物流公司承运的青岛航空股份有限公司的航空器材产品。0000油价调整时间确定,国际油价大跌,11月21日国内油价或将大幅下调

国际油价大跌,经过连续三周油价下跌后,今日国际油价下跌至7月以来新低,有料财经按照现行成品油价格形成机制分析预计11月21日国内油价或将大幅下调350元/吨,折算成加油站零售油价跌幅为柴油汽油价格下调0.27元/升至0.32元/升,我们车主或将喜迎国内油价四连跌!国内油价下调幅度巨大,在新一轮国内油价调整后,国内加油站每升92号汽油价格重返七元时代!大财经2023-11-10 19:47:180001晨鸣纸业(01812)控股股东所持B股、H股权属可能存在风险

智通财经APP讯,晨鸣纸业(01812)公布,公司近日接到控股股东晨鸣控股有限公司(晨鸣控股)函告,获悉其全资附属公司晨鸣控股(香港)有限公司(香港晨鸣控股)与境外贷款人开展的股票融资业务所涉及的公司B股、H股权益可能存在风险。0001资金流向(12月26日)丨江特电机、万泰生物、赛力斯融资资金买入排名前三,江特电机买入金额3.35亿元

一、证券市场回顾同花顺数据显示,昨日(12月26日),上证综指日内下跌0.68%,收于2898.88点,最高2917.97点;深证成指日内下跌1.07%,收于9157.25点,最高9248.49点;创业板指日内下跌1.26%,收于1808.5点,最高1829.87点。二、融资融券情况大财经2023-12-28 22:59:280000