(果链,变局,抛弃,退出,自救,复盘2023)

钛媒体APP发现,苹果供应链企业获利难的背后,在于如今的苹果自身日益缺乏创新力,非常依赖供应链提供的技术创新。在乔布斯时代,这种做法确实可以为企业带来丰厚的回报,当时乔布斯每种配件仅有一家供应商,一旦成为苹果供应商就可以稳定吃厚利数年。到库克担任苹果CEO之后,苹果自身创新乏力,更需要供应链企业提供科技创新,然而库克非常重视利润,每一种配件都会有两到三家供应商,借此一面压迫供应商投资研发,一面促使供应商降价。

事实上,没有人比果链企业更了解自身隐忧所在——价值感低、议价权缺失、受制于产品或政策变化、业绩增长缺乏支撑力——仰人鼻息的日子不可能好过,在果链外迁趋势加速时,国内供应链企业已在着手摆脱苹果依赖症,寻求第二增长曲线。

有美媒报道称,2023年是苹果加速其产能和供应链的转移的一年。据了解,苹果此前已经既定了“去中化”战略,随着计划全面提速,未来将会有越来越多的中企会被踢出“果链”。Counterpoint报告称,在2020年,印度产iPhone仅占其全球产量的1.3%,两年后这一数字上升至4%,预计今年将升至7%。

最后,美国政府还在推动美国高端制造业回流计划,鼓励美国企业在本土生产芯片等关键元器件。据悉,苹果已经在美国建立多个芯片设计中心,并计划在2024年前将其芯片上刻上“美国造”的标志。

与过去相比,如今的苹果产业链出现些许变化。从资本市场来看,“果链”企业似乎不再那么受欢迎。相关数据显示,2019年至2022年初,A股苹果概念股股价涨幅近90%,但是今年以来苹果概念股平均跌幅一度超过17%,远超A股大盘跌幅。

不论是切入新能源汽车供应链、参与进造车行动,还是充分发挥固有优势、在设计研发和制造端发力,从实质来看,这两条路径实际上是殊途同归:利用、开采、挖掘固有优势,形成技术工艺上的壁垒,实现高附加值生产。简而言之,掌握主动性,拿回议价权。(本文首发钛媒体App,作者|翟智超)

再次,印度与越南也在不断释放政策红利。例如,越南推出大力度的税收优惠政策,企业不仅可以享受10%—17%不等的优惠税率,还有最高四年免税期和最高九年减半征税期,种种利好在吸引着苹果生产链的迁移。

钛媒体APP注意到,“果链”企业之所以选择主动退出在于作为苹果供应商太难赚钱。有分析人士称,有些果链企业今年还出现明显的净利润下滑。或许,经过多年“市场教育”,“果链”企业似乎明白,苹果并不是果链企业的救命稻草,减少对苹果公司的依赖以及寻找第二增长曲线才是关键所在。

果链企业对苹果或其第一大客户有多依赖?从2022年年报披露数据来看,立讯精密第一大客户销售占比高达73.28%,第二大客户占比仅3.04%,蓝思科技则是在其年报中直接写明第一大客户为“Apple Inc.”,年度销售占比也高达70.96%,远超第二名3.35%,歌尔股份似乎表现得还可以,第一,第二、第三大客户的年度销售额占比分别为31.12%、28.35%、18.87%,相对均衡一些,但前三名客户的占比也高达78.34%……

实际上,闻泰科技的盈利情况也是苹果供应链的普遍现象。据悉,国内两大产业链龙头企业立讯精密、蓝思科技都通过进入苹果供应链取得业绩的增长,但是到中后期,他们的业绩却显示营收继续增长,而利润却并未能同步取得大幅增长,甚至还出现利润下滑的情况。相关数据显示,2015年,立讯精密毛利率高达22.88%,净利率11.16%,此后几年毛利率和净利率双双下滑,截至2023年前三季度,公司毛利率只有11.80%,净利率也下滑至5.31%,这两项数值都仅是2015年的一半左右。

这一边,以立讯精密和蓝思科技为代表的链企,高调入局新能源汽车领域,产品线业务线涵盖汽车线束、连接器、智能新能源、智能驾驶舱/控制、车载中控屏、仪表盘组建、充电桩、导航仪等细分领域。

退出

抛弃

在苹果“吃肉”供应链“喝汤”的合作模式下,中国供应链企业似乎也在打着自己的算盘。据了解,今年12月,闻泰科技基于特定客户最新业务进展情况并结合市场环境变化以及公司业务规划,决定停止生产特定客户光学模组产品,而这个特定客户即苹果。

自救

钛媒体APP发现,苹果之所以筹谋“果链”企业“去中化”,或许有多重考量。

今年以来,从“果链”自身的业务动作看,甚至还出现有企业主动退出苹果产业链的现象。今年12月初,闻泰科技称基于特定客户最新业务进展情况并结合市场环境变化以及公司业务规划,决定停止生产特定客户光学模组产品,而这个特定客户即苹果。此前,广达、仁宝、JDI等代工厂已经纷纷宣布退出。财务数据显示,闻泰科技光学模组业务在2021年、2022年都亏损超过3亿元,今年上半年亏损700万元,第三季度才取得1000万元盈利。

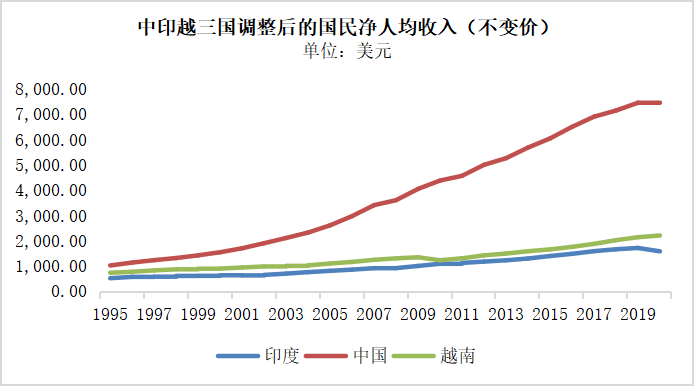

其次,随着中国经济的快速发展,用工成本也迅速上涨。从中印越三国调整后的国民净人均收入来看,我国与另外两国的用工成本相比差距越来越大,可达到其3倍的数值。若是苹果转移产业链确实可以帮助其在大规模的生产下极大节省成本。同时,越来越少年轻人愿意进厂,也加剧企业招工的压力。去年5月富士康生产旺季时,一度传出富士康到高速公路路口“抢人”的消息,部分四线工厂的月薪甚至来到9000元/月,可即便如此,不少工厂仍是招不到人。

虽然转型迫在眉睫,但是也无法一蹴而就。IDC的一位高级分析师表示,从成本投入方面来看,一般果链企业为满足苹果的要求,初期投入很大,后续保持技术提升也需要持续投入,直接摆脱苹果就意味着前期投入将受到损失,而且针对苹果定制化的生产线也很难转产。

当下消费电子出货艰难已经成为常态,即便是苹果也难以幸免。事实上,“创新不足”已经成为苹果近年的一个标签。从市场反应来看,苹果产品的号召力已大不如前。自iPhone15手机发布以来,苹果及其产业链板块个股都表现一般,市场资金对其关注度明显下降。

日前,备受瞩目的苹果Vision Pro已于12月开启量产的消息不胫而走,参与制造的“果链”企业股价应声上涨。不过,在订单与股价“齐飞”之际,今年“果链”企业的表现却有些焦虑。

那一边,歌尔股份加大研发投入,拓展在微型话筒以外的新业务,立足智能硬件业务和精密零组件业务双重引擎,从其营收表现来看有望走出苹果砍单阴霾。

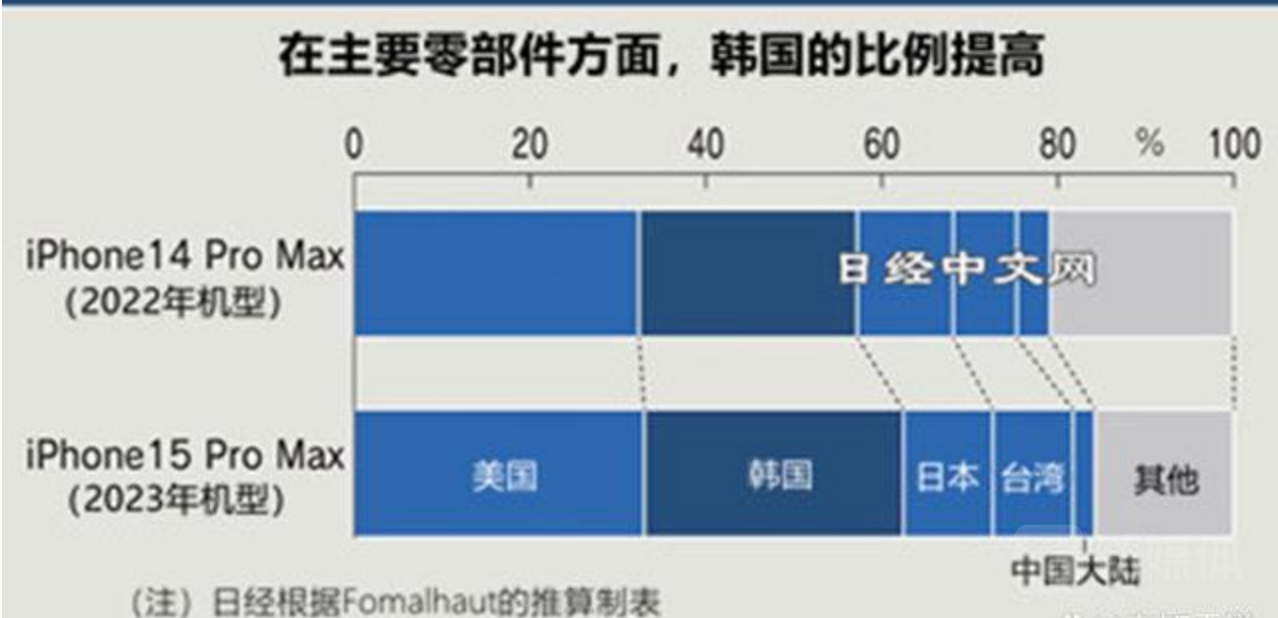

从相关数据来看,苹果去中国化的进程也确实在进行着。今年iPhone15发布后,日经新闻联手一家知名拆解机构Fomalhaut对iPhone15进行拆解和成本分析,其中中国大陆的零部件占比骤降到2%,美国本土零部件占到33%,韩国占到29%,日本10%。

转型困难重重,也胜在时机恰好。一位“果链”分析师则表示,当下全球供应链断供频发、风险骤升,世界各国将目光投注于此,极力提升供应链产业链的韧性及抗风险能力,保证产业链供应链运行体系的畅通至关重要。在这一层面上,我国供应链核心企业尤其是果链核心企业,具有两个优势:第一,在市场、技术及资源各个方面具有相对竞争优势;第二,中国在传统产业上有后来者优势,拥有“全世界供应链最完整的实体经济”——毕竟,在疫情期间,我们也有机会享受到足不出户送货上门的服务。

从“果链”企业的角度出发,进入苹果供应链不仅能够提升知名度,也是对自身技术实力的认可,只要能够挤入“果链”,就相当于给企业“镀金”,这也是此前国内科技企业挤破头也想进入“果链”的原因所在。

苹果概念股出现下跌也不难理解,一方面是因为手机换机周期延长,上游产业链势必受到影响,但更重要的是,如今看似风光无限的果链企业其实也面临着许多无奈,极低的利润率越来越成为企业不能承受的重。

继欧菲光事件之后,今年苹果在供应链上继续做“减法”,其中不乏多家上市公司被其“抛弃”。例如,富驰高科技、凯成科技、天马微电子(深天马A)等。

首先,由于近年来苹果供应链中中企越来越多,似乎让苹果意识到供应链过于集中的风险,所以向来厌恶风险的苹果选择开始放弃中企,趋向于多元化供应链体系,以此来实现自身的保护。相关数据显示,2022财年苹果供应商名单总计186家企业,其中中国厂商占94家,占比约达51%。如外媒所言,超50%的占比是危险的信号。

然而科技创新风险实在太高,乔布斯时代可以吃一两年利润,撑住三五年研发,而如今的果链企业被苹果两面挤压之下,利润低微,技术研发一旦不到苹果的要求就被舍弃,供应链企业就立即陷入困境。

另外,长期以来,中国始终是苹果供应链的核心,苹果公司约50%的左右制造合作伙伴都在中国。为分散供应链过于集中的风险,苹果正在加速“去中化”战略。继当年欧菲光事件之后,今年苹果在供应链上继续做“减法”,其中也不乏多家A股上市公司被其“抛弃”。

追求供应链多元化、本土化正成为当前跨国公司供应链安全的最优解。富士康前美国高管Alan Yeung表示,过去人们并不关注供应链集中风险,自由贸易是常态,市场是可以预期的。现在我们进入一个新世界。

正在请求数据,请稍候!

正在请求数据,请稍候!美媒掐指一算:距离美债违约的“X日” 最少只剩6个工作日

一场整个市场一度坚信不会造成实质性影响的“美债违约风暴”,正在逐步临近引爆时刻。就在本周一,美国财政部长耶伦匆忙致信国会参众两院领导层,主要就是为了说一件事:如果你们迟迟不上调债务上限,美国政府最快会在6月1日就发生违约。0000香港成人影片 日韩片在线播放

《种鬼》是一部1983年上映的香港邵氏恐怖片,由杨权执导,徐少强、玄智慧、欧阳莎菲等主演。故事讲述了一个出租车司机的妻子被强J致死后,他受到巫师的指引,用血种养鬼来报仇的过程。导演杨权以写实而残忍的手法展现了邪术师如何制作降头、如何将活人与死人结合、如何控制产下的怪物等过程。这些场景不仅让观众感到毛骨悚然,也让观众对那些遭受邪术折磨和牵连的人物产生同情和恐惧。大财经2023-03-25 07:17:210002国产抗PD-1单抗又遭退货?EQRx退还基石药业舒格利单抗及NOFAZINLIMAB海外权益

5月9日,基石药业发布公告称将重获舒格利单抗(CS1001,抗PD-L1单抗)及nofazinlimab(CS1003,抗PD-1单抗)在大中华地区以外的开发及商业化权益,授权合约的终止将不会影响公司先前从EQRx获得的首付款与里程碑付款。0000小苏打是碱面吗 食用碱和小苏打的区别

小苏打和食用碱是厨房中常用到的两种调味品,但是很少有人把它们和食品添加剂联系到一起。那么,食用碱和小苏打是不是食品添加剂,它们是天然提取还是化工合成的?科信食品与健康信息交流中心科技传播部主任、副研究馆员阮光锋接受《中国消费者报》记者采访时表示,小苏打和食用碱都属于食物膨化剂。虽然很多人并不认为它们和添加剂有什么关系,但事实上食用碱和小苏打都是不折不扣的化工合成食品添加剂。0000马来西亚时间 马来西亚留学最佳方法

中国侨网5月10日电据马来西亚《诗华日报》报道,为加速处理申请及更新国际护照事宜,马来西亚移民局在其中6地的服务柜台,将从5月11日起延长办公时间至晚上10时,另外6州则延长服务时间至傍晚6时。移民局总监斯里凯鲁再米指出,延至晚上10时的办事处分别在布城、吉隆坡、雪兰莪、柔佛、森美兰及马六甲,槟城、吉打、霹雳、吉兰丹、登嘉楼及玻璃市,则延至傍晚6时。0000