银行开门红疯了(各大银行纷纷上调利息,有银行最高给到6)

这一段时间有一些小银行为了吸收存款真舍得下血本,有些银行不仅提高存款利率,还发放利息券,将两部分加在一起,整体的收益率最高可以达到6%左右。

不过这种存款利率只是阶段性的,只是为了应付年底的特殊时期,一旦过完春节之后,我估计各大银行的存款利率还是会下降的。

尤其是对于村镇银行等一些小银行来说,他们本身的网点少,业务范围受限,想要吸收存款可没有那么容易,想要跟大银行竞争存款,只能上调利率。

最近一段时间,很多银行都提前开启开门红活动,为了吸引更多的用户存款,各大银行都纷纷上调存款利率。

相比于大银行而言,小银行上调利率更普遍,而且上调的幅度也更多。

在当前存款利率已经处于最近几十年最低水平的背景之下,这些小银行能够给到3.6%以上的利率已经算是很高了,但你以为这已经是最高了吗?当然不是!

每年的12月份到来年的1月份基本上都是各大银行需要存款的高峰期,一方面是这个时间段社会用钱比较多,信贷需求增长,居民用钱也会增长,结果导致一些小银行流动性不足,为了吸收更多的存款,他们只能提高存款利率。

而现在很多小银行之所以给到很高的存款利率,主要是为了应付年底的特殊时期。

如果用户存款金额比较高,达到5万元以上,还可以额外获得2%的加息券,这意味着6个月、两年定期、三年定期的年化利率最高可以达到6%左右,相当于10万块钱一年的利息就可以达到6000块钱,这个利息差不多相当于大银行的两倍了。

针对这个问题,只要大家通过正规的银行渠道去办理,尤其是通过正规的柜台去办理,基本上都是安全的。

而这段时间连大银行都要上调利率吸收存款,小银行也只能憋住大招,只有明显上调利率才能保持竞争力了。

另一方面各大银行在年末到年初这段时间一般都会举办开门红,开门红是否做得好,直接影响着一年的存款任务,有些银行开门红做得比较好的,全年一大半以上的任务就完成了,如果开门做不好,后面吸收存款就会很被动。

再比如海口苏南村镇银行从年底到明年3月份,3年期定期存款利率为3.45%,5年期3.65%。

在交通银行某地的宣传单上,1万元起存的一年定期利率从1.5%上调到1.9%,两年期利率从1.8%上调到2.2%,三年定期利率从2.2%上调到2.65%。

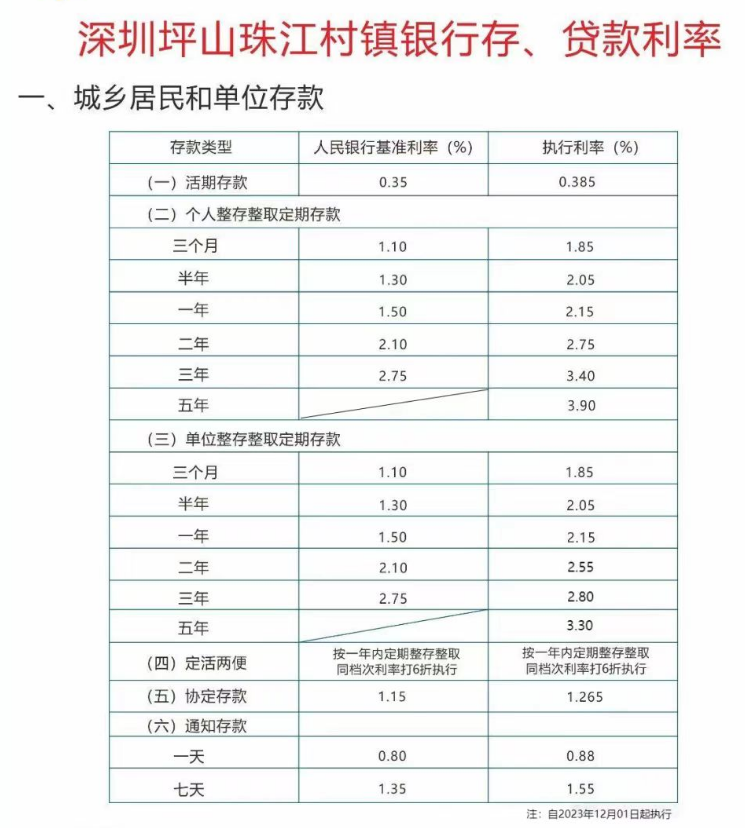

即便在深圳这种金融业高度发达的城市,有些小银行为了吸收存款给出的存款利率仍然非常高,有个别村镇银行5年期定期存款利率仍然可以给到3.9%。

比如淮滨农商银行对存款金额大于1万元的利率进行调整,调整之后个人整存整取3个月、半年、1年、2年、3年定期存款利率由1.40%、1.65%、1.80%、2.00%、2.35%上调至1.50%、1.70%、1.95%、2.15%、2.40%。

不过看到这么高的存款利率,有些客户可能有所担心,所谓高收益意味着高风险,在当前存款利率普遍比较低的情况下,这些小银行给到6%的存款利率,这些存款安全吗?

毕竟在当前整体市场流动性比较宽松的背景之下,银行的息差空间比较小,如果银行大幅上调存款利率肯定会压缩利润。过完年之后,我估计各大银行还会下调利率,因此大家想要获得更多的存款利息,最好是趁着这段时间银行开门红搞得如火如荼的时候存入,这样至少可以多拿一些利息。

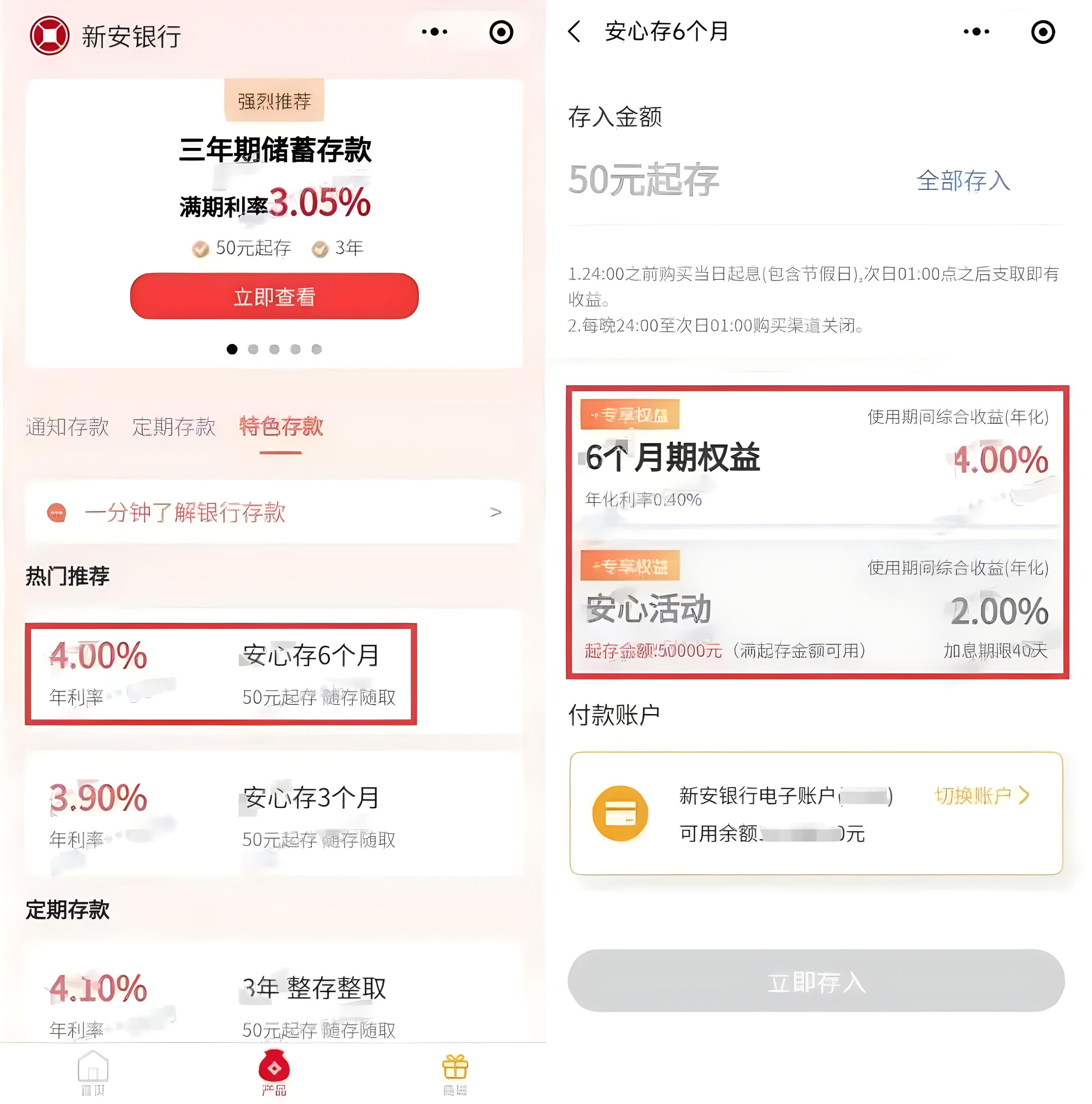

比如最近一段时间,安徽新安银行就推出了一款“特色存款”,这款特色存款三个月年利率3.9%,6个月年利率4%,两年定期利率4%,三年定期利率4.1%。

所以我们看到最近一段时间,很多小银行的存款利率明显比平时高出很多,无论是小地方的银行还是大城市的银行利率都比其他大银行高出不少。

龙邦快递单号查询 龙邦快递员电话查询

近期,国内的快递业有点不太平。先是快递重镇义乌的快递价格跌破1元大关,再是快递巨头顺丰一季度业绩出现巨大亏损,连电商龙头拼多多也被卷入某快递企业的舆论风波里。这一连串事件环环相扣,引爆者正是入局国内快递业仅一年的极兔速递。不到一周的时间里,极兔被义乌管理局关闭了部分转运中心、被拼多多声明划清界限,此前还遭到国内多家快递公司“封杀”。0000券商晨会丨机械行业稳健复苏、港口板块低估值有望继续修复...券商看市场→

中金公司:港口板块低估值有望继续修复招商证券:机械行业稳健复苏盈利趋势向好国泰君安:数据要素化提升数据资产价值数字产业投资成经济增长新动能中金公司:港口板块低估值有望继续修复基本面优质、竞争力强、估值不高的港口上市公司近期受到投资者关注,估值持续合理修复。0000做股票投资的一些感悟

投资是靠合理规划和坚持赚钱的,而不是盲目跟从,看见他人赚钱了,也投身于股市之中。比如你买房子,都是长期持有,我们看看北上广深,房价飙升,那么普通百姓靠着长期的持有,都发了大财,赚了大钱。为什么偏偏到了股市,这些方法都失灵了心态首先,我们讲一下心态的问题,我们做投资,我们买股票,心态不能太好,0000吹喇叭罗百吉 罗百吉为什么被禁

如何在KTV出人头地——这是一个严肃的问题,因此专门有人写过一本书,论述经验教训,以及这些经验之所以成为经验的理论依据:看见没?定价280新台币哟,相当于人民币70块!不舍得买没有关系,我这里有特殊的唱歌技巧:大财经2023-03-23 11:39:460000一公里是多少千米 一公里是多少km

小学一至六年级数学公式大全周长公式类型公式字母表示长方形周长=(长+宽)×2(a+b)×2正方形周长=边长×4a×4=4a圆的周长=直径×π=2×π×半径c=π×d=2×π×r面积公式类型公式字母表示长方形面积=长×宽s=a×b正方形面积=边长×边长s=a×a平行四边形面积=底×高s=a×h0000