对话全球顶级投资机构(2024年全球经济走向分化,谁能避免,硬着陆,宽松预期下新兴市场将迎来什么样的机遇)

阿尼达·米特拉:市场从来不会保证任何事情。但总体上,我们对绝大多数新兴市场2024年的前景持乐观态度,这些市场经受住了美联储大规模收紧货币政策的影响。许多新兴市场(如东盟五国、印度和墨西哥)也受益于全球供应链放缓到稳定的轮转,这促使了更多外资的流入,提振了就业和经济增长。

马哈茂德·普拉丹:全球范围内,通胀的回落既有供给侧的因素,也存在需求侧的因素。其中,供给因素是通胀上行的主要原因,而为限制通胀向其他方面扩散的所必需的紧缩政策目前已经见顶。我们目前预计所有发达市场的利率明年都将被下调,这应该会减少这些市场经济增长所面临的风险。

我们最近已将全球经济“不可避免的衰退”概率降至40%。在新冠肺炎大流行造成的破坏之后,供给侧驱动因素正常化将在实现2%的通胀目标方面发挥更大的作用。

马哈茂德·普拉丹:由于预计明年全球经济增长将明显放缓,政策制定者将不得不逐步放松货币政策,以防止经济低迷。我们预计,除个别经济体外,明年全球将出现“软着陆”。我们预计全球经济明年将增长2.5%左右。除非出现重大的政策失误,否则不存在“硬着陆”的可能。

在美国,创纪录的紧缩性货币政策的滞后效应将导致其在明年上半年出现温和衰退,明年下半年将会复苏,从全年看,经济将实现正增长。

托斯滕·斯洛克:如果主要央行开始降息,这将对全球经济、风险资产以及发展中国家产生积极的影响。

美元指数已从10月初的高点大幅回落(图片来源:彭博社)

托斯滕·斯洛克:美联储的降息意味着美元的见顶和新兴市场积极的前景,因为这会让新兴市场的进口商品越来越便宜,贸易更加平衡,而且资本流动有助于新兴市场金融体系并刺激经济增长。

国际货币基金组织在10月《世界经济展望报告》中预计,全球经济增速将从2022年的3.5%放缓至2023年的3.0%和2024年的2.9%,低于3.8%的历史(2000~2019年)平均水平。“经济硬着陆的可能性已经下降,但全球增长面临的风险仍偏向下行。”报告写道。

NBD:目前市场普遍预计,以美联储为首的全球各大央行将在2024年开始进入降息周期。如果主要央行真的在明年开始降息,使得金融环境变得宽松,这对全球经济来说意味着什么?

托斯滕·斯洛克:是的。由于货币政策的滞后效应会对经济体产生负面影响,失业率也会随着时间的推移而上升,因此即使通胀继续回落,也不会让这些发达经济体出现经济过热。

NBD:由于市场开始预期美联储明年将降息,美元近期已从高点回落。如果明年美联储真的开启降息,美元的下跌会给新兴市场资产带来什么影响?明年的新兴市场又将面临哪些机遇和挑战?

阿尼达·米特拉:实际上,我们怀疑明年是否会出现“完美的通货紧缩(immaculate disinflation)”情景,即所有主要经济体的通胀都迅速降至2%的目标水平,而不对经济产出造成任何损失。这种情景出现的概率只有10%。

NBD:从全球来看,许多经济体的通胀在2022年秋季便已见顶。在经济普遍好于预期的情况下,这些经济体的通胀在2023年仍呈现下行趋势。在您看来,主要发达市场的通胀会在明年继续正常化,并朝着各大央行2%的目标进一步靠拢吗?为什么?

谈投资机会:新兴市场将迎来春天?

我们相信,美国和其他发达市场的利率很可能已经见顶。在这种背景下,我们预计全球经济增长将放缓,且在2024年晚些时候出现适度收缩的风险很高。不仅如此,由于包括美国在内的主要经济体即将面临大选,其国内和地缘政治形势也在不断变化。

马哈茂德·普拉丹:正如我们预期的那样,美联储利率的下行和美元走弱对于许多新兴市场经济体来说都将是积极的,尤其是那些拥有美元计价外债的市场。发达市场较低的利率通常也会降低借贷成本,吸引更多的资金流向新兴市场。

萨尔曼·艾哈迈德:虽然世界总是充满不确定性,但我们认为明年将会发生巨大变化,投资者需要保持敏捷,准备好应对市场的每一个曲折和转折。

马哈茂德·普拉丹:总体而言,全球的通胀已经在迅速恢复正常,因为过去两年中抬高总体通胀的指标(即食品和能源价格)正在迅速回落。

我们认为通胀回到2%的目标水平需要更多的时间,主要是因为:名义和实际工资的增长速度仍然高于通常情况下2%的通胀;美国和日本的劳动力市场仍然相当紧张,这点从职位空缺调查可以看到。这会导致大多数发达国家的央行比日益温和的市场预期更为强硬。

我们认为2024年全球经济将放缓,这可能会使通胀处于下行“滑梯”,并向各大央行2%的目标靠拢。然而,除了欧元区,我们预计明年其他经济体都不会达到2%的通胀目标,除非出现任何预期之外的经济下行。

我们认为,市场对“软着陆”的预期确实还将持续一段时间。根据我们的一系列指标,由于非常规财政刺激措施的滞后效应、过剩储蓄的消耗以及仍然良好的再融资前景,全球经济将呈现好坏参半的形势。然而,随着时间的推移,我们认为这些紧缩措施的传导效应将增强,并导致周期性衰退的结果。目前来看,欧洲已经感受到了欧洲央行大幅加息带来的后果,经济增长大幅放缓。此外,美国的宏观周期路径也可能在短期内更加复杂。

目前市场仍然相信全球经济会出现“软着陆”,即过去两年的加息和紧缩措施将足以让全球经济和劳动力市场逐渐恢复平衡。不过,我们对此有不同的看法。

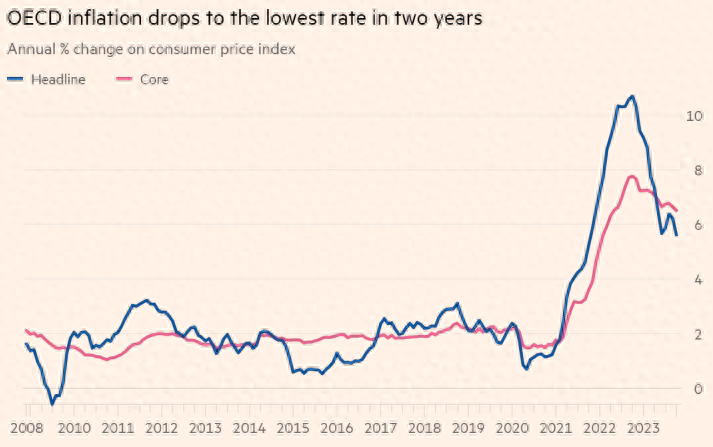

经合组织成员国的通胀已经降至两年来的新低(图片来源:FT)

然而,挑战也是有的。除了地缘政治的不确定性和通胀(例如食品和能源价格变得更加昂贵),发达经济体在较长时间内维持高利率对新兴市场也是一大风险。

NBD:在您看来,2024年全球经济面临的主要挑战是什么?您对明年全球经济有何预期和展望?全球经济能否避免经济的“硬着陆”?

萨尔曼·艾哈迈德:如今,(发达市场的)许多家庭在大流行期间积累的储蓄缓冲几乎已经耗尽,但财政方面的支持正在企稳,在信贷持续收紧之际,再融资需求的回升将开始改变全球宏观形式。

阿尼达·米特拉:我们认为,政策利率见顶和货币宽松意味着美元将呈现从稳定到走疲软的趋势,这也意味着长期利率将进一步走低。可以肯定的是,发达市场放缓和实际借贷成本上升,将对疲弱的企业信贷造成影响。

托斯滕·斯洛克:自2022年秋季以来,全球总体通胀一直在稳步下降,这主要得益于加息、食品和能源价格下跌以及供应链逐渐正常化。随着全球紧缩性货币政策继续发挥限制性作用,总体通胀将继续正常化,但这需要一定的时间,且央行们抗击通胀的“最后一英里”往往将是最为艰难的。

我们预计明年全球经济将出现放缓,且发达国家将面临经济衰退的风险,这背后的原因是通胀居高不下,因此利率将在较长的时间内维持在高位。不过,明年亚洲经济仍将保持强劲,并将免受全球经济衰退带来的影响。

阿尼达·米特拉:我们的基本预测是,到2024年,全球经济的分化将持续。在这一宏观情景下(我们认为概率为50%),部分全球主要经济体的通胀将有所回落。美国和日本更有可能出现所谓的“软着陆”,但欧元区和英国已经开始陷入可能更为长期的经济放缓。(注: 经济软着陆指的是在经济周期进入下行阶段后,平稳回落到适度增长区间,同时没有引发大规模的通缩和失业。)

就以上问题,《每日经济新闻》记者(以下简称NBD)专访了阿波罗全球管理首席经济学家托斯滕·斯洛克(Torsten Slok)、纽约梅隆亚洲宏观和投资策略主管阿尼达·米特拉(Aninda Mitra)、法国东方汇理全球宏观主管马哈茂德·普拉丹(Mahmood Pradhan)以及富达国际宏观和战略资产配置全球主管萨尔曼·艾哈迈德(Salman Ahmed),深入解析2024年全球宏观经济的演变逻辑。

每日经济新闻

托斯滕·斯洛克:总的来看,明年全球经济将面临的挑战,是发达国家长期高利率对消费者、企业和银行的影响将逐渐显现。

但是,在发达国家之外,美国利率和美元双双见顶应该会缓解全球的金融状况,为风险资产的反弹创造条件。然而,与此相关的主要风险是如果欧洲央行等央行的降息步伐比市场预期的更早或更大,这可能会导致美元重新走强。

从根本上说,我们仍然认为,货币政策的收紧与其对实体经济的影响之间存在滞后。两者之间的传导虽然有延迟,但并未中断。随着发达市场前期财政支持政策的滞后效应逐渐消失(欧洲已经面临这一现实),在限制性货币政策的推动下,本轮经济周期的最终结果可能是一场温和的衰退。

NBD:如果主要发达经济体的通胀在明年继续下降,按照“菲利普斯曲线”理论来讲,这会给其失业率带来上行压力,这会让这些经济体的增长再次面临风险吗?

阿尼达·米特拉:在整个2024年,通胀和失业之间出现“非线性权衡”的风险确实会上升。大多数发达经济体目前正在应对政策收紧的滞后效应,且实际政策利率已经转为正值,并达到了2005年前后以来的新高。这意味着,尽管限制性的货币政策设置是合理的,但大多数央行都必须灵活应变,后期的任何政策调整,最终可能会超出市场目前的预期(全球货币政策可能将很快放松)。

不过,在2023年的最后一次议息会议上,美联储官方释放出“鸽派”信号,市场开始逐步消化美联储等主要央行最早将于明年一季度开始降息的预期。

谈经济:“硬着陆”还是“软着陆”?

谈抗通胀:“最后一英里”,难度不小

每经记者:蔡鼎 每经编辑:兰素英

马哈茂德·普拉丹:在我们看来,货币宽松周期预示着除个别经济体外,全球经济将出现“软着陆”。

2023年,是充满挑战和变化的一年。回望这一年,为了遏制居高不下的通胀,美联储持续加息,利率被推升到22年来的最高水平。美联储的强势紧缩给全球经济带来了负面的外溢效应,经济下行风险增大。

展望2024年,前期的紧缩性货币政策是否会对全球经济构成进一步的影响?面对后疫情时代不均衡和脆弱的复苏以及顽固的通胀,全球市场发展将呈现什么样的局面?宽松货币政策的预期又会给风险资产和新兴市场带来什么样的机遇与风险?

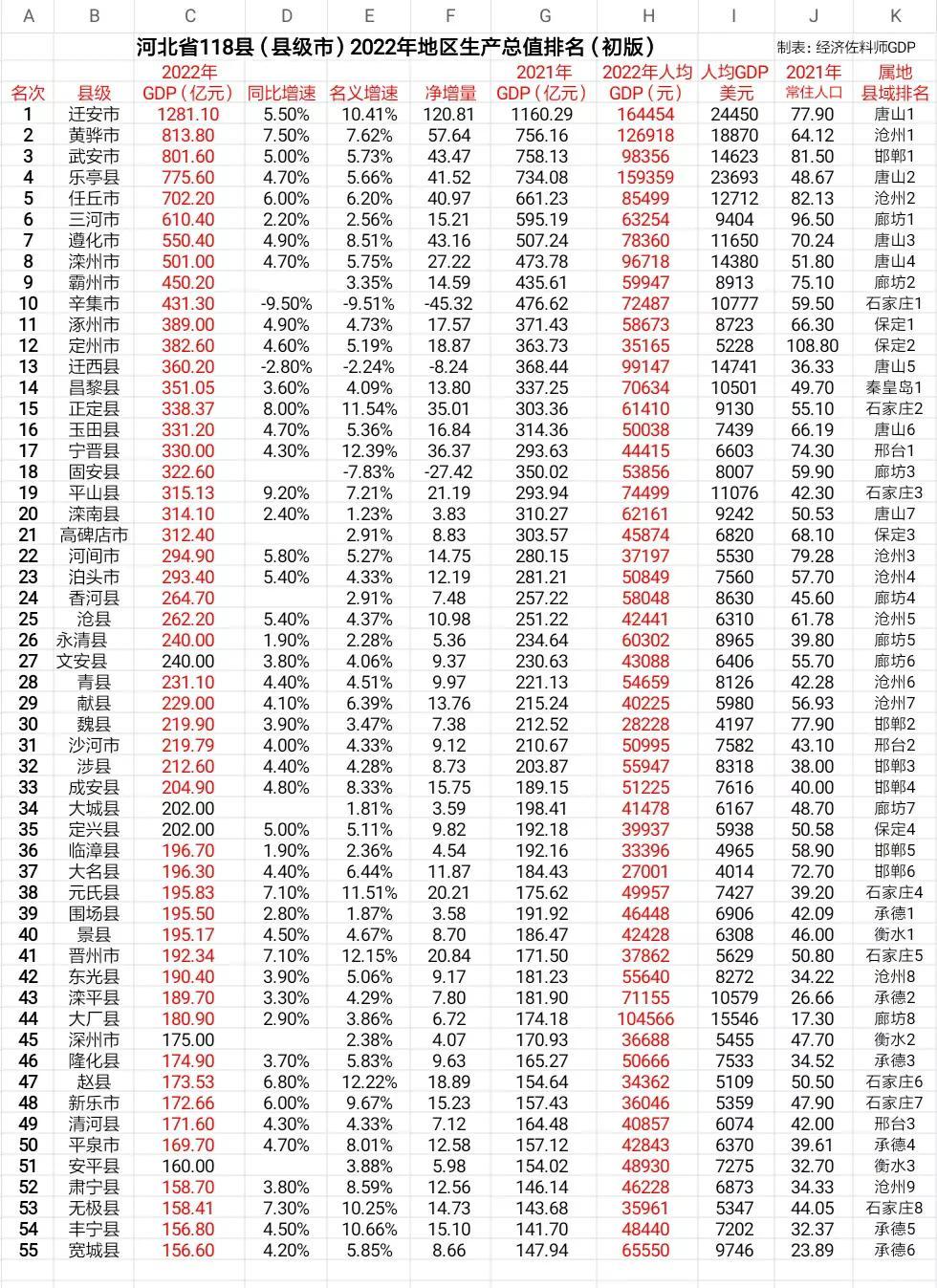

河北省118县2022年地区生产总值排名(初版,附人均GDP)

现根据手头收集的数据,对河北省118个县(县级市)2022年的地区生产总值进行排名统计。河北省2022年地区生产总值完成42370.4亿元,同比增长3.8%,常住人口7420万人,人均GDP56995元,居民人均可支配收入30867元,其中城镇居民可支配收入41278元,农村居民可支配收入19364元。大财经2023-06-08 16:13:5700024211月汽车投诉榜,知名插混车型第一

据《车质网》最新披露数据显示,2023年11月共受理车主有效投诉信息14,802宗),环比下降9.9%,同比上涨47.8%。从榜单来看,与以往相比,投诉主要品牌仍然是丰田,但也新增了其它品牌,包括魏牌、别克、小鹏,其中长城汽车旗下魏牌蓝山DHT-PHEV居投诉榜榜首,主要投诉问题是价格变动、影音系统故障。大财经2023-12-11 15:13:080000疯狂斗地主2代 疯狂斗地主最新版本

“开心麻花”喜剧团队在中国的喜剧届可谓是“中流砥柱”,随着综艺节目《欢乐喜剧人》的不断播放,沈腾、马丽、艾伦等人也开始出现在世人的眼里。除了搞笑的舞台剧,“开心麻花”团队也慢慢的接触电影行业。大财经2023-03-23 18:42:020000风中有朵雨做的云歌词 盛夏的果实歌词

村庄上面的天空是辽阔的。云,还有风,仿佛是天空寂寞时的一种安抚,或者说慰藉。我喜欢看天上的云。抬头看着天上的云,发一发呆,常常会引起无限的遐思,很有意思的。夏天的时候,天上的云朵变幻最多,也最快。晚霞或白云苍狗,或沧海桑田,很是有些气象万千。有时,天上的云彩好像刚刚耕耘过的田野,一道沟儿连着一道沟儿的,如同翻起新土的田垄。这样的云彩叫“沟沟儿云”。大财经2023-03-23 03:55:510003黑眼圈很重怎么去除 长期黑眼圈怎么改善

是不是早睡早起就不会有黑眼圈?是不是用天价眼霜、勤做眼膜黑眼圈就能消除?中国人民解放军南部战区总医院激光美容科主任齐向东表示,黑眼圈形成的原因有很多,生活中很多人都被黑眼圈问题困扰。要解决黑眼圈,便先需要搞清楚自身的黑眼圈究竟属于哪种类型,找准类型才能够更为精确地改善黑眼圈问题。无论哪种方法,务必到正规整形美容医院寻求专科医生进行操作。黑眼圈分三种类型0000