越南发达到什么程度了?带你看看真实的,越南生活

文|陈住气

编辑|陈住气

一直以来,我们都认为越南是一个贫穷落后的国家,但是近年来,这个曾经被贴满负面标签的地方却展现出了惊人的发展速度。

现在的越南已经不再是那个饱受战争摧残的国度,而是变成了一个充满活力和机遇的新世界,在这个神秘的东方之珠里,你会看到全新的风貌,感受到前所未有的惊喜。

越南究竟有着怎样的改变?如今的他们又有着怎样特别的风土人情与文化气息?

越南这个坐拥丰厚人力资源且发展潜力巨大的国家,在全球舞台上日渐崭露头角。它不仅地理位置得天独厚,文化背景独特,更因其日益增长的吸引力,成为了众多投资者关注的焦点。

据越南统计局公布的数据显示,2022年,越南的出口额高达4088亿美元,同比增长11.9%,几乎占到国内生产总值(GDP)的一半。

其出口商品主要包括电子产品、纺织品、鞋类、家具以及农产品等,主要出口目的地包括美国、欧盟、中国、日本和韩国。

与此同时,越南的进口总额也达到了4050亿美元,同比增长10.4%,主要进口商品涉及机械设备、电子元件、石油、钢铁和化肥等,其主要进口来源地为中国、韩国、日本、台湾和泰国。

越南贸易顺差约38亿美元,这已是该国连续第五年实现贸易顺差。外商投资无疑是推动越南经济增长的另一股重要动力。

越南凭借其优质的港口资源、优惠的贸易与投资政策和具有竞争力的劳动力成本,成功吸引了众多海外企业前来投资。

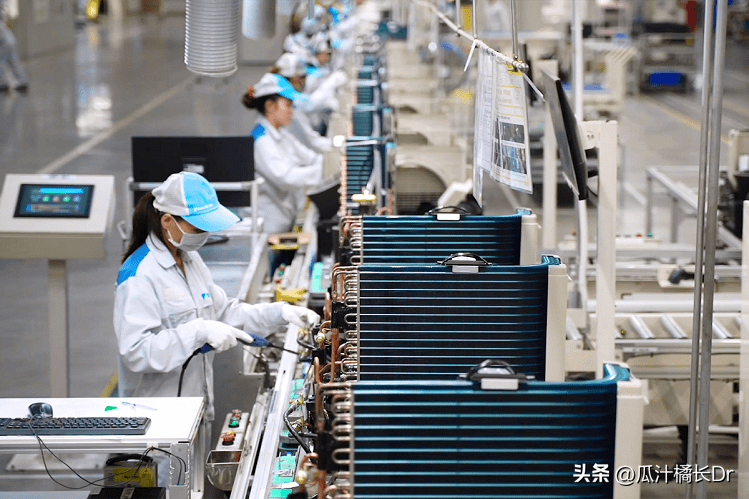

越南的制造业,特别是电子产品制造业,堪称越南经济的支柱,占据GDP的16.5%。电子产品制造业主要依赖于外资企业的投资和技术。

三星、富士康、英特尔和LG等国际知名企业纷纷在越南设立了大型生产基地,不仅为越南提供了大量的就业机会和税收收入,也极大推动了越南制造业的整体发展。

此外,纺织品和鞋类制造业也是越南的传统优势产业,占出口总额的17.8%。这一行业以加工贸易为主,为国际知名品牌如阿迪达斯、耐克和优衣库提供代工服务,充分利用越南的低成本劳动力和关税优惠政策。

越南的家具制造业也呈现出快速发展的态势,占出口总额的6.3%,主要利用越南丰富的森林资源和手工艺技术生产高质量家具产品,出口至欧美等市场。

至于汽车制造业,则是一个新兴的领域,占出口总额的1.4%,主要为国际汽车巨头如丰田、本田和福特等提供汽车零部件。

越南本土汽车制造商VinFast于2021年推出了首款电动汽车,并计划2023年在美国设立汽车制造厂,标志着越南汽车制造业开始走向国际市场。

在快速发展的同时,越南也面临一些挑战。城市化进程的加速导致了环境污染和交通拥堵问题的加剧,给居民的日常生活和健康带来负面影响。

此外,贸易摩擦和国际政治经济环境的变化也对越南经济稳定增长构成了潜在风险。针对这些问题,越南政府已开始着手改革和升级,尤其在教育、医疗和社会保障等领域加大投入。

同时,越南政府还在积极扶持新能源和高科技产业的发展,优化产业结构,提升产品和服务质量。通过这些措施,越南有望在未来几年实现更加健康、可持续的经济增长。

综上所述,尽管越南面临诸多挑战,但其强大的发展潜力、日益完善的制度建设和不断深化的国际合作使其具备了迎接未来繁荣的实力。

若能有效应对挑战,把握全球一体化进程中的机遇,越南的未来无疑充满希望。

越南是一个拥有丰富多彩文化的国家,其饮食文化无疑是其中的一大亮点。无论是鲜美的生鱼片、清爽的仙人掌沙拉,还是令人难以置信的油炸臭虫,每一种食物都在展现着越南丰富的地理环境和多元化的生活方式。

越南的烹饪手法多样,从简单的烤物到复杂的炖煮,无不体现了他们对食物的敬畏与热爱,不仅如此,越南人的日常生活也充满了趣味性。

他们的主要粮食是大米,但在山区也有玉米和薯类供选择。此外,各类肉类、鱼类、海鲜以及各式蔬果也都成为他们的常用食材。无论是在街头巷尾的摊贩还是豪华餐厅中,都可以品尝到地道的越南菜肴。

值得一提的是,一杯便宜却味道浓郁的越南咖啡已经成为越南人日常生活中不可或缺的部分。越南的咖啡馆遍布各个角落,从繁华的商业区到宁静的住宅区,你总能找到一家温馨的咖啡馆,品尝到一杯正宗的越南咖啡。

对于热爱美食的人来说,越南绝对是一个天堂般的存在。不仅可以在这里享受到世界各地的不同口味,还可以体验到独特的越南风味。

例如,顺化牛肉米面就是越南最受欢迎的一道菜品之一,其口感独特,深受广大食客的喜爱。这道菜的精华在于它的肉汤,通常由牛骨、发酵虾酱、香茅、干红辣椒等多种材料熬制而成,浓郁的汤汁与滑嫩的牛肉相得益彰,令人回味无穷。

而新鲜出炉的鸡蛋咖啡则是另一大必尝之物,价格实惠的同时又能让人回味无穷。这种独特的饮品是在浓郁的咖啡中加入煮熟的蛋黄,搅拌均匀后呈现出金黄色的诱人色泽,口感丝滑且香气四溢。

除了美食之外,越南还有更多值得一探的文化瑰宝等待发掘。在这个拥有悠久历史的国度里,人们可以欣赏到精致细腻的手工艺品、深入了解古老的佛教信仰以及感受浓厚的艺术氛围。

特别是在咖啡馆,你可以看见悠闲的人们围坐在一起交谈畅谈,这是典型的越南生活方式。越南的咖啡馆文化有着深厚的历史底蕴,它们不仅是一个休闲的场所,更是社交的重要场所。

在这里,你可以看到三五好友聚在一起分享生活的点点滴滴,也可以看到商人们在此洽谈业务。总的来说,越南以其丰富的美食和独具特色的文化吸引着无数游者前来探寻。

这是一个既可以满足味蕾又可以领略风情的好去处,让我们一同踏上这段难忘的旅程吧!越南的魅力不仅仅体现在美食上,还体现在其独特的人文风情和历史底蕴上。

在这里你可以感受到古老与现代的完美融合,体验到东方与西方文化的交融。无论是漫步在历史悠久的街道上,还是沉浸在热闹的夜市之中,你都能深切地感受到这个国度的独特魅力。

在全球范围内,越南被称为“摩托车王国”,这是因为它在全国范围内的摩托车型号繁多,数量众多,几乎是每个家庭必备的一种交通工具。

然而,与其他地方不同的是,越南的人们不是把摩托车作为一种时尚的选择,而是把它作为日常生活中必不可少的一部分。

首先,越南的道路狭窄并且交通堵塞严重,因此人们选择使用更加灵活和快捷的摩托车来替代传统的机动车。此外,相比于电动自行车和其他类型的车辆,摩托车可以在短时间内到达目的地,减少了通勤时间成本。

再加上当地政府对进口汽车征收高额税费的事实,使得摩托车成为了普通民众最为实用和经济实惠的交通工具之一。尽管摩托车已经深入到了越南人的日常生活之中,但这并不代表他们忽视了交通安全的重要性。

事实上,为了确保道路的安全性,政府采取了一系列措施来监管驾驶员的行为并惩罚违规行为。例如,当行人在道路上随意穿越,导致发生严重交通事故时,相关责任人可能会面临长达十五年以上的监禁。

除此之外,越南的文化中也有一些独特的元素吸引了人们的注意。其中最引人注目的莫过于越南传统船只——竹编船。这种特殊的船舶由竹子编制而成,不仅能够在水中漂浮自如,而且还具有良好的防水性能。

无论是用于渡河还是运输物资,它都能够胜任,当然,越南的交通文化远不止于此。在这个东南亚国家中,你还可以见到一种叫做倒三轮(也称作鸭仔车)的独特交通工具。

在这种车辆上,车夫通常位于后方,负责踩踏板推动车子前进;同时,乘客则坐在前方享受旅行的乐趣。这种特殊的设计让倒三轮成为了一个备受关注的话题。

另外值得一提的是,越南的铁路系统运行相对缓慢,而许多民居往往建在铁轨两侧。虽然这种情况可能带来安全隐患,但却并未影响当地人继续在此居住和工作。

在这种环境下,许多人习惯于乘坐火车进行长途旅行,而在市区内部,则会选择其他更为便捷的方式出行。总的来说,越南以其独特而又丰富的交通文化吸引了很多游客的关注。

在这里,你可以体验到与众不同的驾驶方式、欣赏精美的手工制作船只以及探索充满魅力的城市街头。而对于那些喜欢探险的人来说,越南无疑是一个值得一看的绝佳之地。

无论你是哪种类型的人,都可以在这片美丽的土地上寻找到属于自己的乐趣。

总的来说,无论是从经济实力还是社会风貌上来说,越南都是一个充满活力和发展潜力的国度。然而,在快速发展的同时,它也需要面对许多挑战和困境,例如环境污染、教育资源不均等等问题。

同时,我们也应该注意到,虽然两国的历史背景和文化底蕴有所不同,但中越之间的友好关系依然坚如磐石。因此,无论是在贸易往来、文化交流方面,还是在旅游观光等方面,两国之间都有着广阔的合作空间和发展前景。

最后,无论是对中国游客还是对其他国家的游客而言,前往越南旅行都是一次难得的机会。在这里,你可以感受到别样的异国风情,品尝到美味的食物,欣赏到壮丽的景色,还可以深入了解这个国家的历史文化和现代化进程。

[免责声明]文章描述过程、图片都来源于网络,此文章旨在倡导社会正能量,无低俗等不良引导。如涉及版权或者人物侵权问题,请及时联系我们,我们将第一时间删除内容!如有事件存疑部分,联系后即刻删除或作出更改。

工业外迁冲击湖南衡阳:失去工厂的城市面临的生存挑战!

湖南衡阳市曾经是一个以工业为主的发展城市,然而近年来,许多工厂纷纷搬离衡阳,这对当地的房屋租赁市场和居民的生活造成了巨大的冲击。工业外迁是一个普遍现象,其中的原因复杂多样。一方面,随着经济的发展,一些传统工业产业需要进行升级和转型,无法继续在衡阳等传统工业城市中发展。另一方面,劳动力成本、土地成本等也成为一些企业外迁的考量因素。大财经2024-01-03 15:21:29000033层高楼竟被底楼住户挖出4室1厅!水电家具齐全,还摆麻将桌…200多户业主懵了

“小区公共绿地变为‘私人花园’”“业主私自将车库改成门面房”……近年来,业主私自改建住房的现象时有发生,这种改建轻则影响邻里和谐,重则涉嫌违法犯罪。近日,重庆北碚区锦馨苑某一楼住户私挖地下室一事引发热议。▲重庆电视台《天天630》报道此事的视频截图据重庆电视台《天天630》报道,重庆锦馨苑1-1业主私挖“四室一厅”地下室,不仅水电俱全,还有家具、电器等生活用品。大财经2023-10-12 10:55:160000华林证券走进武汉工程科技学院开展防非宣传月系列活动

为积极响应中国证券业协会关于“投资者教育进百校”的活动倡议,同时,也为进一步提升大学生金融素养和知识水平,推动投教纳入国民教育体系。华林证券投教基地走进全国高校积极开展主题为“致青春挥斥方遒,华林投教全国百校行”的活动。大财经2023-05-26 06:05:020000英国学者很幽怨:明明经济早就超过美国了,中国怎么就不肯承认?

标题:中美经济实力较量:谨慎解读全球视角下的中国发展之路嘿,朋友们!今天我们来聊聊一个挺火的话题——中国经济是不是已经超过了美国?这事儿其实挺复杂的,你知道吧,就像那个英国《金融时报》写的文章一样,大家都在讨论用什么方法来算。说到底,是选购买力平价(PPP)呢,还是老老实实按照传统汇率计算GDP?这两种方式出来的结果可是大不同哦!大财经2024-01-03 23:50:160000(新华全媒 )黑龙江装备制造企业:“大块头”也有大智慧

作为东北老工业基地省份,黑龙江省拥有哈电集团、中国一重等多家全国闻名、行业领军的装备制造企业。近年来,随着数字技术和智能设备的应用,这些“大块头”企业越来越多地展示出大智慧,在技术创新和产品研发等方面取得了一系列新的进展,同时也推动了企业的转型升级和高质量发展。在位于黑龙江省齐齐哈尔市的中国一重集团有限公司生产车间,工人进行生产作业(4月18日摄)。新华社记者谢剑飞摄大财经2023-05-03 20:36:290000