光伏:产能过剩将在 2024 年上半年达到顶峰

光伏:产能过剩将在 2024 年上半年达到顶峰

摘录来源:交银国际;分析师:郑民康、文昊

Edited By: ForceInstitute

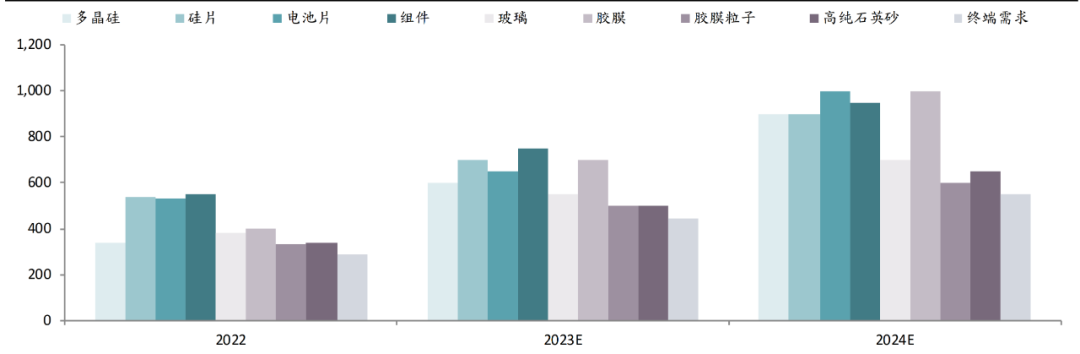

预计 2024 年内地光伏新增装机将进一步增至 210 吉瓦,从 23 年112%的同比增长的高基数下将放缓至明年的14%。光伏玻璃方面,主要原材料价格2024 年均将进入下跌周期,但在新产能投放后不排除毛利率在2024 年将再度探底,不过,考虑到产能预警机制的存在,长期下降空间有限。多晶硅方面,2024 年产量将增长 32%至200 万吨,为终端需求的 1.49 倍,产能过剩将进一步加剧,将考验企业的成本控制。

预计2023 年全球光伏组件需求450 吉瓦,同比大增57%,增速创下近十年新高。但2020 年后大量新进入者涌入光伏行业,同时大量光伏企业A 股IPO 和再融资后资金实力增强,进行大规模扩产,导致供给井喷,各环节的产能均明显超过终端需求,产能过剩加剧。特别在硅片、组件环节,2023 年年化产能达700 吉瓦。尽管部分环节可灵活调整开工率,但各环节 2023 年产量仍均超500吉瓦,明显供过于求,库存在 2022 年底的较高水平上继续累积,导致各环节利润空间收缩。

内地各环节年化产能对应组件产量预测(吉瓦)

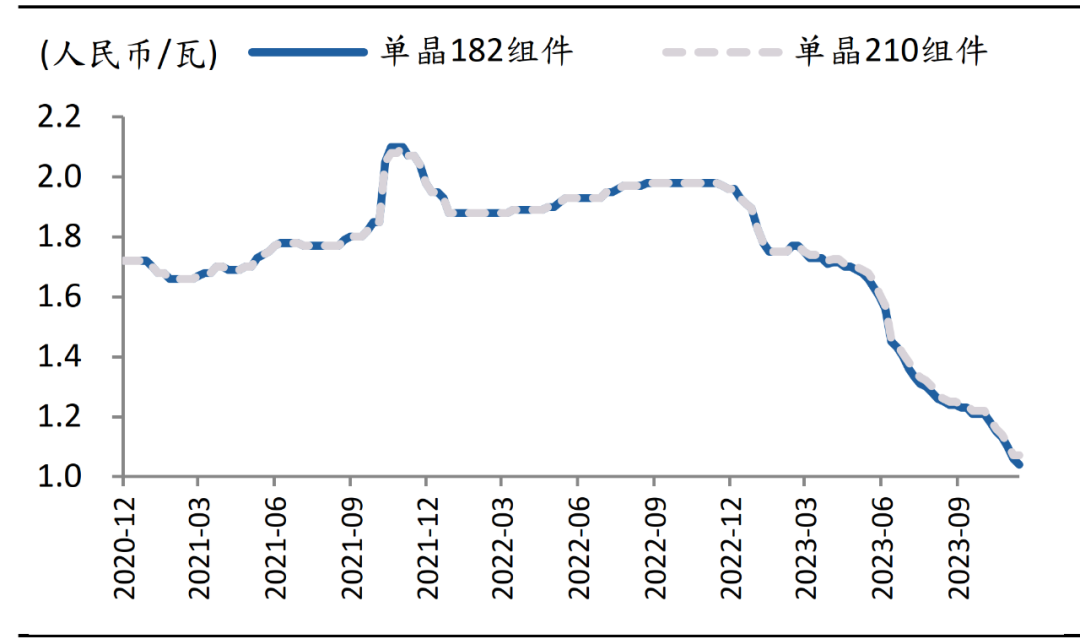

受产能建设周期长的影响,2021-2022 年多晶硅价格由于供不应求一度暴涨至30 万元/吨并传导至下游,组件价格一度涨至 1.98 元/瓦,但 2022 年4 季度起多晶硅供给快速增加并很快转为供过于求,导致多晶硅价格大跌至2023 年4 季度的6.8 万元/吨。由于多晶硅价格大跌和下游各环节利润空间收缩,组件价格在 2023 年 4 季度已跌至1.05 元/瓦的历史新低,年内自高位跌幅高达 45%。

内地光伏组件价格走势

根据行业目前扩产规划,预计 2024 年各环节供给增长仍将快于需求,产能过剩将进一步加剧,行业利润率将在 2024 年内降至谷底

同时,新增产能主要将在 2024 年上半年释放,而 1 季度为传统需求淡季,因此我们预计 2024年上半年产能过剩将达到顶峰,短时间内或将仅有龙头企业尚可盈利。由于利润率大幅下降,目前已有大量新增产能延期或取消,随着全行业陷入微利,预计 2024 年下半年新增产能将明显减少,行业利润率将从底部逐步回升。

2023 年全球新增装机预计大增57%,2024 年增速将放缓至 22%

在 2022 年大增 35%的高基数下,光伏需求继续加速增长,预计 2023 年全球新增装机将同比大增57%至360 吉瓦,其中中国/海外为185/175吉瓦,同比增长 112%/23%,中国贡献大部分增量,欧洲、美国贡献海外主要增量。

在连续三年30%以上的高速增长和2023 年的超高速增长后,预计未来增速将明显放缓,但由于组件价格的巨大跌幅导致光伏发电经济性明显提升,预计2024 年全球新增装机仍将增长22%至440 吉瓦,其中中国/海外为210/230吉瓦,同比增长14%/31%。

抗日奇侠电视剧 抗日奇侠40全集电视剧

惨遭网友吐槽的10大抗日雷剧据网友爆料称,电视剧《边城汉子》中,一名俏寡妇被下药,竟然自摸了5分钟,最后被路过的胖子性侵。近些年的荧屏,抗日神剧层出不穷,以一敌百,手榴弹抛上空中能炸下飞机、徒手撕鬼子好同撕包菜等一拨一拨狗血剧情让不忍卒睹,下面小编便来盘点近年惨遭网友吐槽的10部抗战雷剧吧。1.《边城汉子》0004艰难爱情结局 艰难爱情结局孟浩出狱

古早娱乐圈有一个有趣的现象:女明星用“择偶经济学”嫁豪门。提到嫁豪门,人们就会下意识地想起当年那个风光一时的“范爷”:我不嫁豪门,我就是豪门。“豪门论”的出现使得女明星们人人自危,生怕成为群众口诛笔伐的对象,而车晓却是连怕的机会都没有——在豪门论出现的头一年,车晓便轰轰烈烈地嫁给了富商李兆会,直接成为了网友们首当其冲地“拜金女”。2010年对于车晓和李兆会来说,是事业爱情双丰收的一年。大财经2023-03-25 19:19:3800041【关注】5月前,养老金调整会公布,上涨比例将下降?看看涨多少

上涨时间定了!日前,北京市人民政府办公厅关于印发《2023年北京市人民政府重大行政决策事项目录》的通知,通知中明确表示会在第二季度调整社保待遇,也就是北京给出了养老上涨的明确的时间。实际上,关于养老金调整规则,人社部和财政部已经有了专门的规定。预计在4月中旬左右,他们将会给出准确的涨幅,并给出具体的方案指导意见,各省市也必须在大方向上与两个部门保持同步,并加入符合各自省市的调整特色。大财经2023-04-16 11:52:010000今夜月明人尽望 风一更雪一更全诗

诗人杜甫携家人客居秦州,因战事阻隔,与几个弟弟音信不通,甚是想念他们。在中秋月圆之夜,诗人杜甫写下:“露从今夜白,月是故乡明。”这篇感时伤怀的吟唱流传千古,不知道撩拨了多少远行人的乡思琴弦。0001年度总结报告 个人岗位工作总结

分享你的年终总结个人年终工作总结(范文一)2022年弹指一挥间,已到年终。总结我这一年来的工作,只能说是忙碌而充实。一年来在领导的指导、关心下,在同事们的帮助和亲切配合下,我的工作取得了一定进步,为了总结经验,吸取教训,更好地前行,现将我这一年的工作总结如下:一、端正态度,热爱本职工作大财经2023-03-25 09:44:360000