龙头系列之三十六(北大荒)

投资者回报的数字是最高的,市值的增长紧紧贴着利润的增长,说明根本没有泡沫,股价一直在围绕价值在做有规律的上下运动,投资者回报高于市值的增长,其中一定有大量的分红。

北大荒我们看到真正给你捡钱的机会。

麦芽公司亏损1.74亿元,公司认为亏损原因是部分存货存在减值风险而提取的跌价准备、销价下降;浩良河化肥分公司亏损1.95亿元,公司认为亏损原因是销售价格、销售量下降以及费用增加;

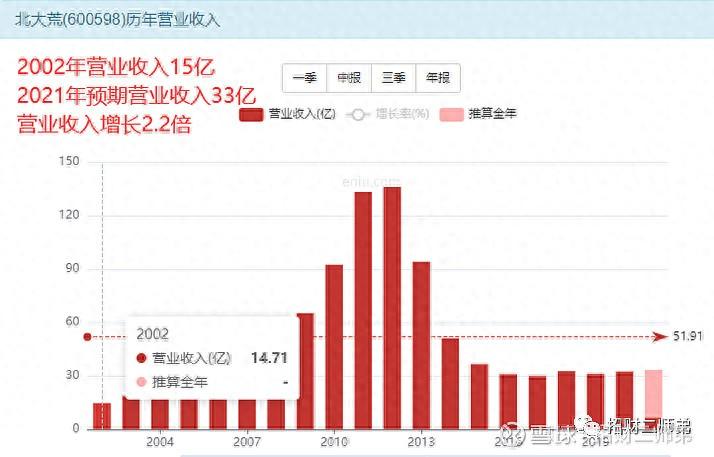

市值增长2.9倍

2002年毛利率61%,净利率26%;

2020年三费占营业收入的12%,三费总额降低的同时,营业收入却是增长的,这不是好公司是什么?所以会看到毛利率下降的同时净利率却在提高。

这些土地可以种土豆、黄豆、粮食,粮食产量占全国的5%,也就是你吃2斤米里面,有可能1两就是北大荒的,耕地面积约为0.6%。

投资者回报4.2倍

2020年毛利率46%,净利率30%;

数据总结:

上市募资16亿,全部现金分回去之外,还多分了63亿,良心公司啊!所以投资者回报,长期持有下来,其中的1倍多的利润是来源于分红,其他的利润来自于公司本身的增长,虽然增长很慢,但是保有,价格贴着价值走。

北大荒纸业公司亏损1.18亿元,公司认为亏损原因是存货减值和停产损失;北大荒鑫亚经贸公司发生亏损3.43亿元,公司认为亏损原因是计提应收款项减值准备;北大荒希杰食品科技公司亏损2696万元,公司认为亏损原因是停产损失所致。

北大荒三江平原1200万亩黑土地用于出租,收租子,每年的租金太稳定了,今年有30亿营业收入,明年还有,10年后也有,这个30亿只少不多。

这是一家0带息负债的公司,为什么?

二师弟的股往金来

能力圈,能力圈,重点不是能力,而是在这个圈,2012年和2013年的亏损,告诉我们,不属于自己的东西不要碰,坚守好自己的这个圈。

为了扭亏为盈,北大荒董事会决定停产北大荒纸业公司和北大荒希杰食品科技公司,出租北大荒龙垦麦芽公司,合资浩良河化肥分公司和纸业公司,清理北大荒鑫亚经贸公司。

只有2005年一次,剩下的2019年的机会,也是有15倍的估值,15倍以下就有买入价值了,10倍以下闭眼买入。

营业收入增长2.2倍

土地主的寂寞:

写在最后:

虽然毛利率下降了,但是净利率却提高了,和昨天说的锦州酒店正好相反,昨天的锦州酒店是毛利率提高了,反而净利率下降了。

收租金,这可是个好生意,租金是先收的,所以对下游的资金占有能力太强了,所以你可以看到他根本就不需要负债,也不需要折腾,就踏踏实实的收租子,这样稳定的生活不好吗?

来对比下2002年和2020年的三费,2002年三费占营业收入的36%;

2012年和2013年北大荒连续两年巨额亏损全部来自工贸业亏损,工贸业子公司全部亏损。2013年北大荒米业公司亏损4.22亿元,公司认为亏损原因是原材料价格上涨、受进口大米冲击销售不畅;

土地主也有寂寞的时候,一个收租子的人,看到租客今年赚、明年赚、后面还赚,心想了,我看你这也没什么特别困难的,那我自己干吧,理性是点燃你内心稻草的最后一道防线,看到人家赚钱只是根火柴,但是一旦你的理性被捅破了,这根火柴就能把你内心的稻草点燃。

发布于2021-08-25 17:25来自雪球

扣非净利润增长2.8倍

顶流私募大佬董承非:A股“变了”!

基金大佬董承非的想法,出现了“转折型”变化?读完这位“顶流”投资人最新的月报,或许有点这种感觉。A股未来的方向,究竟是大盘股,还是中小市值股票?这个问题,可能让很多投资老将“眩晕”。的确如此,过去三年A股风向,“吹倒”了很多身经百战的基金经理,叠加近期微盘股的强势演绎,许多权益基金踏空了“奇怪”的2023年。董承非也感受到了这种“奇怪”!每月的“仪式感”00001美元兑换人民币 1美元兑换多少人民币

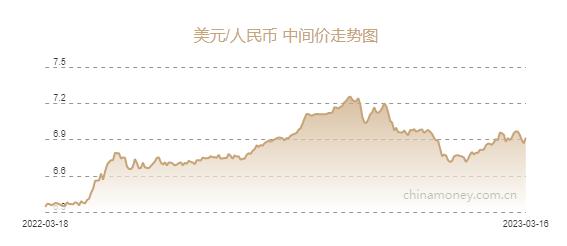

金融界3月16日消息今日人民币兑美元中间价6.9149元,较上一交易日(3月15日)的6.8680元下调469个基点。周四(3月16日)亚市盘初,美元指数窄幅震荡,目前交投于104.61附近,仍守住了隔夜大部分涨幅。美元周三受避险买盘推动上涨逾1%,此前瑞士信贷在披露其财务报告中的“缺陷”后股价暴跌,投资者再次担心一场全面的全球银行危机正在酝酿之中。大财经2023-03-25 11:37:370000上海区划调整建议,黄浦合并虹口杨浦,浦东合并奉贤,静安合宝山

【爆点】上海区划大洗牌!三大区合二为一,经济版图将如何演绎?【引人入胜】震撼!上海区划调整的热门建议如一颗炸弹在社交媒体上引爆,市民瞩目!这份方案毫不留情地提出:黄浦、虹口、杨浦狠狠拥抱,浦东与奉贤携手,静安与宝山紧紧相拥。这场城市版的“合家欢”将如何改变上海的命运?跟随我的笔触,揭开这场区域大戏的神秘面纱。大财经2023-12-04 11:39:180006