金鼎安全2022年亏损798.62万同比由盈转亏 管理费用增长

大财经2023-12-12 10:03:552阅

挖贝网5月5日,金鼎安全(836451)近日发布2022年年度报告,报告期内公司实现营业收入109,113,368.27元,同比下滑11.26%;归属于挂牌公司股东的净利润-7,986,219.02元,较上年同期由盈转亏。

报告期内经营活动产生的现金流量净额为31,317,393.65元,归属于挂牌公司股东的净资产94,698,320.57元。

报告期内,营业利润为-8,896,587.97元,较上年同期下降153.28%,其主要原因是:报告期内,营业收入较上年同期下降11.26%,营业成本较上年同期增长11.94%,管理费用较上年同期增长29.01%,导致报告期内营业利润下降幅度较大。

报告期内,净利润为-8,348,312.82元,较上年同期下降153.71%,其主要原因是:报告期内,营业收入较上年同期下降11.26%,营业成本较上年同期增长11.94%,管理费用较上年同期增长29.01%,导致报告期内净利润下降幅度较大。

挖贝网资料显示,金鼎安全立足于煤矿安全领域,坚持以满足市场需求,解决客户问题为导向,业务范围涉及煤矿、非煤矿山、化工、电厂等,为客户提供定制产品、方案设计、技术升级、工艺改进等服务。

本文源自挖贝网

0002

相关推荐

周小玲尸油事件 卫龙尸油事件

1995年至1999年出生的小伙伴们,你们是否吃过一种味道特别好而且又特别便宜的食品?它就是周小玲辣条。当时在放学或者下课之后啊,基本上每个人都会去买几包,由此可见它的火爆程度。可是就在2012年,网上突然出现了一个帖子,非常逼真地描述了周小玲的辣条制作过程中使用尸油的场景,说他们一边焚烧尸体,一边用尖锐的铁棍把尸体的肚子捅破,再用另一条管道将尸油接到尸油桶里。大财经2023-03-25 18:36:11000129实名认证身份证号 已满18身份证号

最近很多小伙伴都在问微信身份证怎么弄?下面就让小编来为你解答吧!这里有微信身份证实名认证操作流程,还不了解的小伙伴快来看看吧!微信身份证怎么弄打开微信小程序网证CTID小程序,注册身份信息,刷脸“扫一扫”,立刻核对身份,证明“我就是我”。有了这款微信身份证网证CTID小程序,以后不需要实体身份证,只需拿出手机“刷脸”比对,即可迅速实现“人证合一”。大财经2023-03-23 02:56:290000苹果笔记本怎么样 苹果i5笔记本怎么样

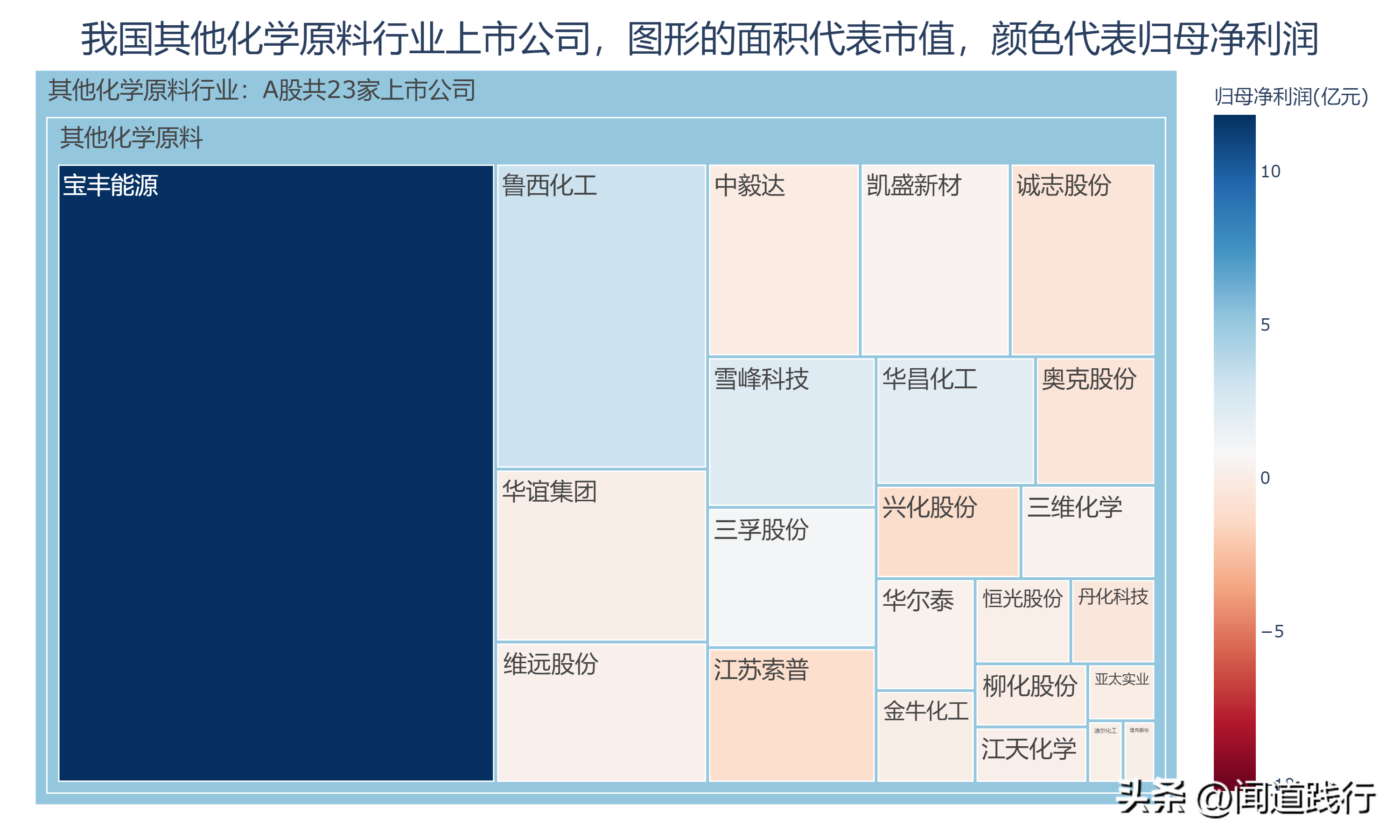

现在正值暑假,很多准大学生已经开始物色笔记本了,毕竟现在很多学科专业都需要用到电脑。但是最近有网友开始为大学生是用Windows笔记本好,还是Mac笔记本好争论起来,。毕竟随着iPhone手机的流行,苹果笔记本也越来越受年轻用户欢迎。那么作为大学生的第一台笔记本,是选择传统Windows轻薄本,还是苹果Macbook系列呢?大财经2023-03-25 01:57:260001宝丰能源、鲁西化工、雪峰科技,今年经济复苏下,会好转吗

化学工业在经济建设中占有重要地位,是国民经济的基础产业和支柱产业之一。最近10年,我国基础化学原料制造业总产值整体上呈稳步增长态势,2021年行业总产值达到29482.6亿元,同比增长2.74%。对投资者来说,有哪些机会呢?今天,我们一起看一下化学原材料行业的3家公司:宝丰能源、鲁西化工、雪峰科技:截至今年一季度,这三家公司的净利润,占行业的比例分别为:51.8%、14.1%和10%:大财经2023-05-03 20:57:140000