山东神秘女首富,一人掌控全球三分之一的玻尿酸生意,年入64亿

文字/编辑:夏有喃风

都说“女人和小孩的钱最好赚”,这话一点不假。

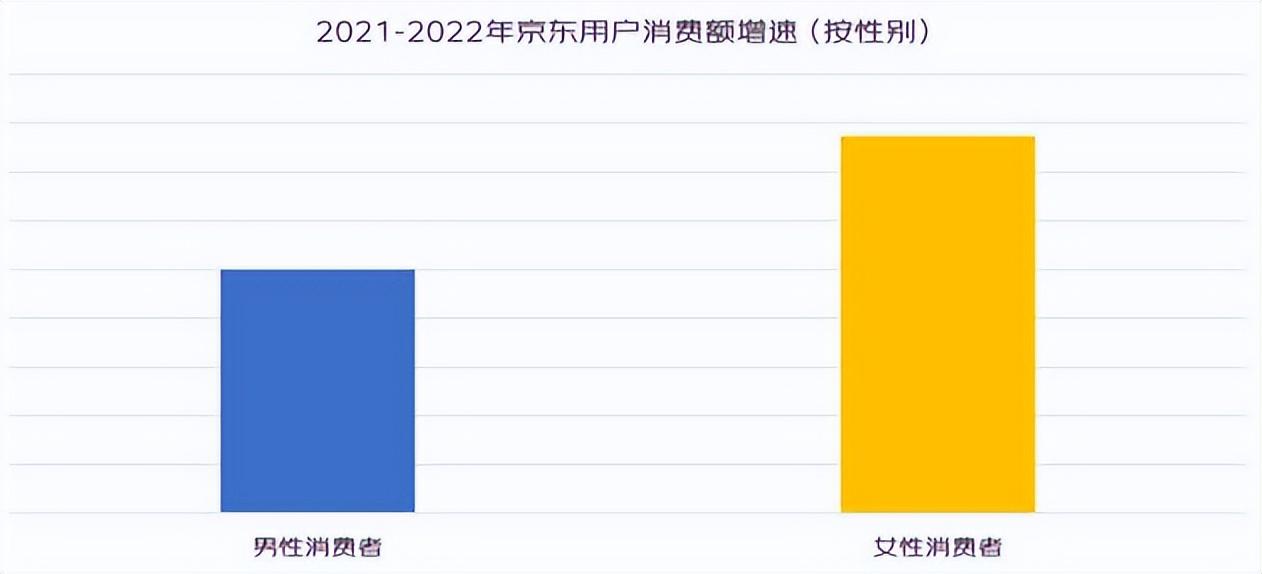

根据埃森哲咨询公司公布的数据显示,我国20到40岁这个年龄段的女性消费者有将近4亿人次,她们每年的消费支出总额能高达10万亿元。

同时以京东平台的数据来看,我国女性群体的消费能力还在不断上涨,且增速领先于男性消费者5.51%。

另外再看这些女性消费者购买的产品,营养保健和珠宝首饰这两样赫然高居前列。

显然,“女人的天性就是爱美”这句话简直就是亘古不变的财富密码。

然而,在中国山东就有着这样的一家公司,它卖的产品是全球女人的最爱,年收入64亿,靠的就是“女人爱美”四个字。

它就是华熙生物,一家掌控着全球三分之一透明质酸,也就是大家俗称的玻尿酸生意的公司。

玻尿酸被誉为是“变美神器”,女星大S就曾在访谈中公开说过:“没有玻尿酸,很多女明星都活不下去。”

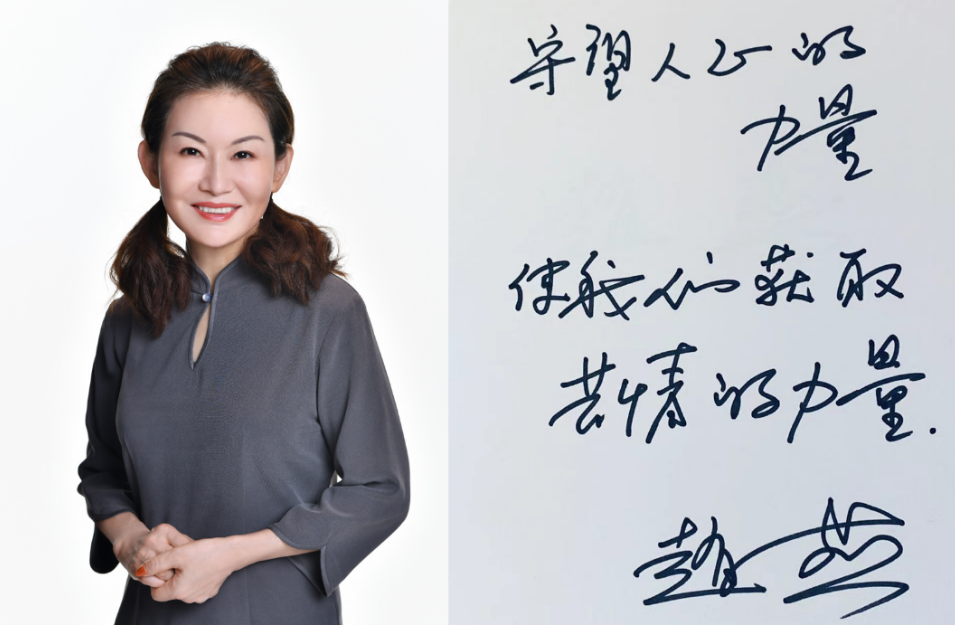

华熙生物的创始人赵燕,被大家称作是“玻尿酸女王”。

她从海南开始创业,先是成为地产大亨,之后又转行生物领域,一步步打造出一个“玻尿酸帝国”。

作为山东女首富,但却又十分低调神秘,这也让人们不禁好奇,她又有着怎样传奇的创业故事呢?

今年3月31日,“全球玻尿酸巨头”华熙生物公布2022年的财报,引起业界一片震惊。

华熙生物去年全年实现营收63.59亿,较之2018年时的12.63亿翻了5倍有余。

而且更夺人眼球的是,华熙生物的毛利率连续几年都维持在80%左右,已经快赶得上贵州茅台了。

它们的主营产品玻尿酸,一支成本20块,却能卖出去5000元的售价。

除了营收亮眼之外,华熙生物的业务范围更是大的吓人。

这家在中国山东的生物公司占据了全球36%的透明质酸市场份额,欧莱雅、雅诗兰黛、曼秀雷敦这些大家耳熟能详的国际大牌都是它的客户。

然而很多人不知道,华熙生物的创始人赵燕,这位在中国商界占据一席之地的女强人,一开始只是位普通的大学老师来的。

赵燕出生于“春城”云南昆明,父母都是单位里上班的,家境也算殷实,起码不至于供不起她读书。

1986年,赵燕在华东师范大学毕业之后成功留校,成为了一名光荣的人民教师。

1987年,“海南要办特区”的消息传遍了神州大地,吸引了许多有志之士前往海南创业,掀起了一波“淘金热”。

如今有不少功成名就、身价不菲的企业家都是在那个时候涌现出来的,如今的中国首富钟睒睒也是当年这群人中的一员。

在学校教书的赵燕内心也有着一股闯劲,于是在1989年的时候,与学校内另外3位老师一同辞了老师这个“铁饭碗”,南下打拼。

赵燕几人刚来到海南就抓住了一个机会,让他们很快赚到了第一桶金。

当时海南有家快倒闭的外资工厂,打算把厂子里囤积的一千多台有故障的冰箱当废品卖了,然后给工人发工资和遣散费。

赵燕在这里面嗅到了商机,说服同伴,用几人所有的资金把将这批冰箱给买了下来。

冰箱到手之后,赵燕又把这些冰箱抵押给当地的信用社,获得了几万块钱的贷款。

紧接着,他们去外省高报酬请了两位工程师过来修,冰箱修好之后再一批一批地卖掉。

这一来一回,几人足足赚了差不多有80万,而当时的人均工资才不过100多块,不得不感叹赵燕运气够好,胆子够大。

不过有道是“可以同患难,不可同富贵”,人没钱的时候就想着搞钱,有钱了之后想法却又多了起来。

赵燕最开始的创业团队很快就分崩离析了,有的是想着拿钱回家盖房子,有的则是想自己去别的地方闯闯。

之后独自一人在海南打拼的赵燕,致富之路也是走的磕磕巴巴。

办过服装厂,结果被人给摆了一道,请来的厂长用厂子的名义签合同收钱,转头直接卷款跑了,还把厂里的资金一起卷跑了。

赵燕还为此吃了官司,不过好在最后没让她赔付违约金,但服装厂算是黄了。

赵燕还创立了一家华熙实业公司,专门投资一些房地产,这回还好,没出什么幺蛾子。

1991年的时候,海南的房价还是1400元一平米,那时候赵燕就花了12万买了一块地皮。

结果正好赶上房地产爆发,房价蹭蹭升地跟火箭一样,赵燕迷迷糊糊地就靠着地皮和房产,实现财务自由了。

“别人恐惧我贪婪,别人贪婪我恐惧”,赵燕也是见好就收,在1992年的时候就把这些全部抛售了出去,收入几百万。

1993年,赵燕拿着这几百万,北上发展,正式开始自己在商海之中的披荆斩棘之旅。

赵燕虽然读的是师范,但她在商业上的才能却像是“无师自通”一样,多点出手,连连获益。

来到北京的她同样从房地产领域下手,接连押宝,短短几年便是拿下了多个优质项目。

华夏银行总部大楼、SK大厦、五棵松体育馆等等这些地标性建筑统统都是华熙集团一手打造出来的。

在投资领域,赵燕也是多点开花。

锦州银行、红塔投资、香港溢信等一大批优质企业背后都有着华熙投资公司的参股。

据统计,华熙集团在海内外参股的全资子公司超过80家,总资产加起来超过千亿,至今为止赵燕还持有着80%的股份。

“地产女王”“投资女王”,这一个个名号就像赵燕皇冠上的一颗颗宝石,把她衬托地更加非凡动人。

那么,和生物行业完全不搭嘎的她,又是如何被加封“玻尿酸女王”的呢?

2000年,赵燕被北京大学工商管理专业进修时,结识了“中国玻尿酸之父”凌沛学。

当时的凌沛学正在给自己的福瑞达公司拉投资,而赵燕在听完玻尿酸是什么东西,有什么用之后,也是立马砸下1200万,拿下了福瑞达公司一半的股份。

作为一个女人,赵燕很明白玻尿酸这种东西对女人的吸引力有多致命。

入主福瑞达之后,赵燕用了一年的时间将公司扭亏为盈。

随着玻尿酸逐渐在美容整形领域应用开来,福瑞达的业务量也是与日俱增,很快便做到了行业龙头的位置。

与此同时,赵燕也是加大了研发投入,从技术、原料,再到终端产品,逐步打造出一个闭环产业链。

在之后几次商业操作后,赵燕也是做到了100%持股福瑞达,然后便把公司名字改成了华熙生物。

2018年,全球玻尿酸销售量达到了500吨,而这其中有180吨来自华熙生物。

第二年,华熙生物成功上市敲钟,成为了“玻尿酸第一股”,赵燕也被加冕成为“玻尿酸女王”。

然而近年来,玻尿酸这种“美容神器”也是出现了很多争议。

“智商税”“人造美女”等等诸多言论也在逐步将玻尿酸拉下神坛。

再加上市场竞争日益激烈,华熙的“龙头宝座”还能否坐稳,也犹未可知。

回顾赵燕30多年的创业之路,“好运”二字似乎从来没有离开过她。

从最开始的冰箱,地皮房产,再到如今的玻尿酸,赵燕的每次押宝都被她押中了。

然而能到如今的高度,赵燕绝不仅仅是好运,不说商场中的各种明争暗斗,即便是那孤注一掷的勇气,就不是谁都有的。

胡锡进最近关于股市的话震耳欲聋,我们没有理由悲观

#记录我的生活#作为一个有着十四年经历的中国股市小散,每天九点半习惯性的打开电脑,看自选,看持仓。瞧着红绿闪烁的数字(多数是绿色[捂脸]),把有棱有角的性格磨砺成了鹅卵石的脾气。关于中国股市,还有许多法规需要去完善,不是规矩不够,而是执行不严。前几天看见原总编胡锡进的一段话,震耳欲聋,直击要害。大财经2023-12-18 13:55:180000外汇局:国内股票估值低,投资收益前景良好,未来外资投资我国证券市场仍有较大提升空间

4月21日,在国新办举行的新闻发布会上,外汇局新闻发言人王春英表示,人民币币值稳定;人民币资产的分散化投资价值高,兼具安全性与流动性特征;国内债券价格稳定、投资回报稳定;国内股票估值低,投资收益前景良好。未来外资投资我国证券市场仍有较大提升空间。本文源自金融界0001美联储博斯蒂克:最好的情况是美联储2024年之前都无需考虑降息

5月25日消息,美联储博斯蒂克表示,在利率决定上,美联储官员将以数据作为指引;美联储不想被锁在某种特定的利率决定中;如果无法把通胀率降至2%的目标,经济将会面临更多麻烦;当前通胀水平离降回目标还相去甚远,需要对其继续关注;最好的情况是美联储在进入2024年之前都无需考虑降息问题。本文源自金融界0000汽油成本暴露了,湖北一对父子以5.2元进货,转手以6.7元卖出

如果要用一个字来形容当前的油价,那只有一个字:高!从目前全国各地的实际情况来看,当前92号汽油基本上都达到8.3元以上,95号汽油基本上都达到8.8元以上,个别省份甚至达到9元以上。看到油价高高在上,很多人一直都持有怀疑态度,为何油价这么高,难道是因为油价的生产成本很高吗?实际上油价的生产成本并不高,这点我们可以从一些私人倒卖汽油的过程看出来。大财经2023-11-11 11:43:370000天津泰达投资完成发行8.2亿短期融资券 票面利率6.97%

观点网讯:4月20日,根据天津泰达投资控股有限公司2023年度第八期超短期融资券发行情况公告披露,已完成发行的债券简称"23泰达投资SCP008",债券代码:012381612,发行金额为8.2亿元,票面利率6.97%,发行期限为270天,起息日为2023年4月20日,将在2024年1月15日兑付。0000