叉车三强座次重排(安徽合力,错失电动化先机,头把交椅或将不保)

从历年年报中,风云君可以大致梳理下公司布局电动新能源叉车产业链的情况。

同时随着用工成本的增加、节能减排的日益重视以及锂电池技术的应用,电动叉车得到了更多的应用和推广。

(来源:中力股份招股说明书(上会稿)-2023-11-13)

综上,加上公司内燃叉车收入占比更高,进一步拉低了公司整体毛利率。

从募投项目看得出公司加快“电动化、智能化”步伐的决心,但项目延期反映出两个问题:一是市场需求变化快,公司误判了形势;二是目前将新一代信息技术应用在工业车辆的智能制造建设方面还存在较高的难度。

(安徽合力不同叉车类型价格对比,制图:市值风云APP)

下面风云君将围绕不同叉车客户所在行业、不同叉车产品的附加值、海外市场的品牌建设和规模化生产效益四个方面来为各位老铁们细说。

(来源:中力股份招股书)

三家公司的叉车及配件的收入占比均在92%以上,但在产品构成上不同:安徽合力和杭叉集团最大的收入来源是内燃叉车,中力股份是电动叉车。

风云君认为自由现金流为正,对于一个成熟的叉车企业来说应该是正常现象。通过和同行业对比,至少说明公司一直处于稳健经营的局面。

安徽合力在内燃叉车领域的地位依旧是稳固的,但在电动叉车领域的竞争力不强,相比之下,专注于电动叉车领域的中力股份已在该领域占据了领先的市场地位。

考虑到安徽合力在中高端产品方面的不足,这表明中力股份在海外市场具有更强的产品优势和更符合市场需求的产品定位。

根据中国工程机械工业协会工业车辆分会的数据,2013年-2022年,我国电动叉车、内燃叉车复合年均增长率分别为 25.25%、5.04%,电动叉车的增速显著高于内燃叉车。

而公司在去年坦言:“高附加值、智能产品市场份额不高,中高端产品占比有待提高是目前公司面临的主要挑战之一”。

对比处在上升期且市场需求较大的电动叉车,我国内燃叉车行业的技术已经比较成熟,竞争激烈,产品种类相对单一,附加值较低,所以内燃叉车毛利率自然比电动叉车更低。

另外,安徽合力在2018年以前都是通过经销商代理的模式来运营海外市场的,2018年才开始增加设立区域中心来运营的销售模式。

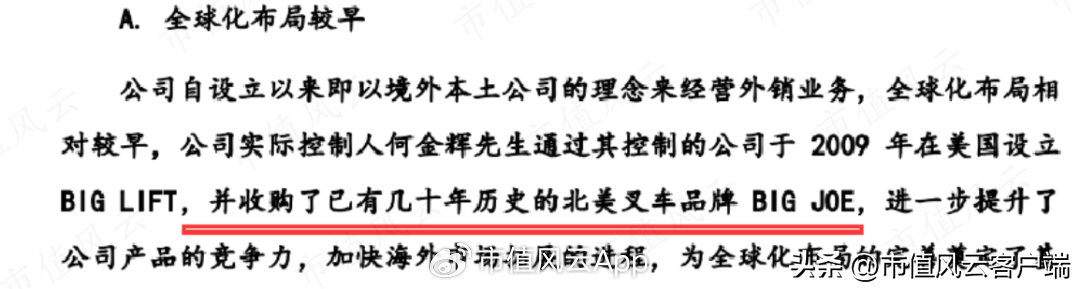

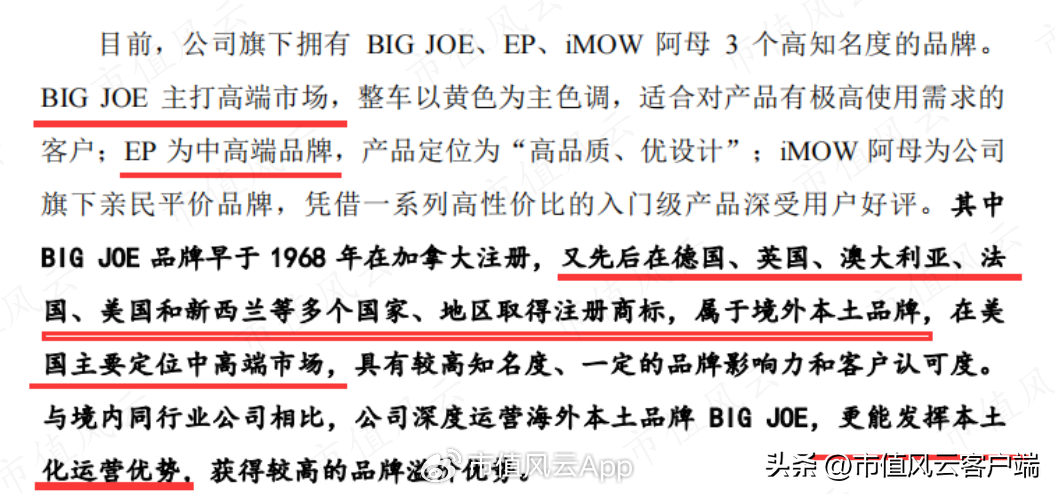

中力股份的BIG JOE 属于比较早的境外本土品牌,主打高端市场,在美国主要定位中高端市场。

作为一家成立不到17年的企业,中力股份在世界叉车排名中已跃升至第11位。

虽然公司对“占比有待提高”,没有具体说明是哪一方面的原因,但是风云君认为,至少反映出公司可能存在品牌建设、渠道拓展方面的不顺利或者技术创新上的不足,这直接阻碍了公司在海外市场的发展。

主要原因是安徽合力电动叉车的规模化生产效益不高。

通过对比发现,与食品饮料行业相比,交通运输、仓储物流行业本身的毛利率更低,利润空间相对较小。这说明,电动叉车相对于内燃叉车在下游客户中具有更大的潜在议价空间。

原标题:“叉车三强”座次重排!安徽合力:固守内燃市场,错失电动化先机,头把交椅或将不保

现金流方面,公司整体水平高于同行业,且一直能维持正的自由现金流,比杭叉集团和中力股份稳定。

(制图:市值风云APP)

2018-2020年,钢材价格整体波动不大。

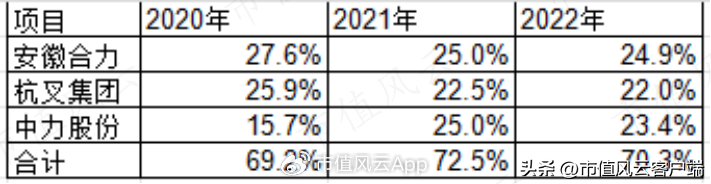

2022年,三家公司合计销量占比提升到70.3%,其中安徽合力、杭叉集团、中力股份的占比分别24.9%、22%、23.4%。

(来源:choice数据)

今年前三季度公司的自由现金流为4.4亿元,杭叉集团为3.5亿元,今年上半年,中力股份自由现金流为负。

(制表:市值风云APP)

2019年,公司共计披露股权投资约6500万元人民币,主要投向锂电池新能源叉车产业链、国际化布局等方面。这年行业的电动叉车销售占比为49%。

简而言之,公司募投项目主要解决的是产能不足和中高端产品占比不足的问题。

(来源:中力股份招股书)

在营业成本中,直接材料占比在90%以上。原材料主要有钢材、生铁、发动机、电池等,生产成本受钢材、生铁等大宗商品价格波动的影响较大。

到了2022年,电动叉车销量占比达64%。

显而易见,相比于早在2009年就通过收购来运营建设海外市场的中力股份,安徽合力采用的商业模式,本质上来说导致其海外本土化运营和品牌溢价优势相对弱。

从海外市场的品牌建设和渠道拓展方面来说,中力股份早在2009年就通过收购在北美已经有几十年历史的叉车品牌BIG JOE,来作为海外市场拓展的基础。

真是没有对比,就没有伤害。在这短短几年,已经有“后起之秀”扶摇直上,在电动叉车的细分领域做到第一,整体市场占有率已经超越杭叉集团。

电动叉车新秀的市占率已经超越杭叉集团,并不断逼近安徽合力。

然而结果让风云君失望了。

这两类车的规格和应用场景不同,从这一角度讲,安徽合力为了满足不同车型的生产需求,需要在前期投入更多的时间和资源来设计、研发和建设生产线。

(来源:中力股份招股说明书(上会稿)-2023-11-13)

(制表:市值风云APP)

2018年以前,国内市场叉车需求以中低端的内燃叉车为主;

中力股份在2022年的营收为50亿,属于第二梯队。虽然收入规模与安徽合力还存在差距,但值得注意的是,在工业车辆产品电动化、智能化的发展趋势愈发明显的背景下,中力股份的成长速度明显更快。

那么曾经的叉车龙头、目前吾股排名514/4999的安徽合力,如今怎么样了呢?

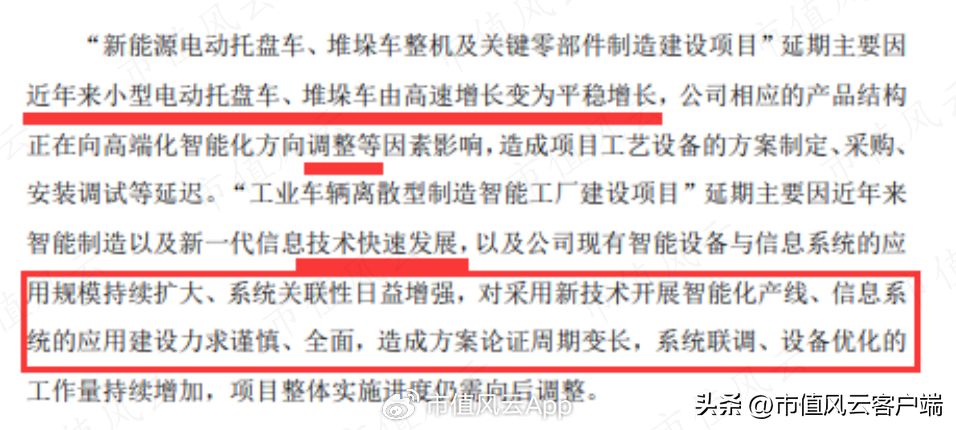

从公告来看,新能源车辆建设项目延期的原因是小型电动托盘车和堆垛机的市场需求发生了变化,相应产品结构需要做出调整。

单从经营数据来看,2020-2022年,安徽合力的外销收入平均占比为21.8%,不及中力股份50%。

根据中力股份招股书的披露,电动叉车收入占比在70%以上,内燃叉车收入占比不到10%。

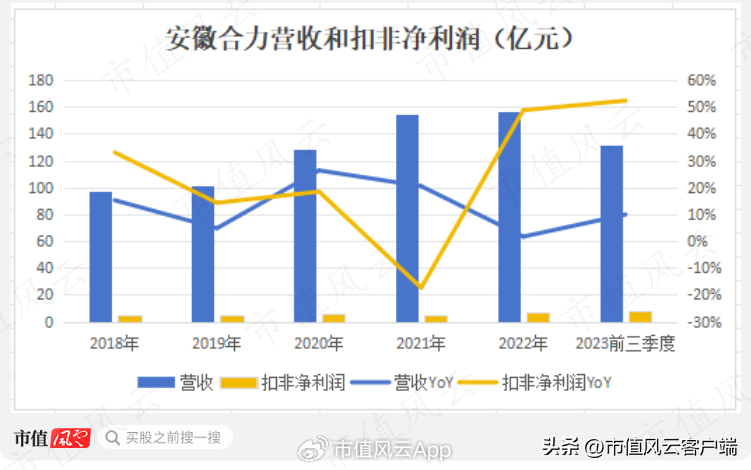

2022年和今年前三季度,安徽合力营收分别为156.7亿、131.3亿元,增速分别为1.7%、10%,较以前年度有所放缓,但扣非净利润增速分别达到49%、52%。

智能工厂二期项目延期的原因是智能制造和信息技术快速发展,公司需要谨慎规划并扩大智能设备和信息系统的应用规模。

因为叉车行业具有一定的品牌壁垒,客户在采购时注重品牌影响力,上下游对品牌建立良好的信任关系后,通常能保持长期的合作关系。

公司披露称通过上述项目“解决未来工业车辆整机尤其是新能源车辆产能不足瓶颈,进一步提升电动新能源车辆及高端内燃车辆生产能力”,打造智能制造体系,“提升生产运营效率和规模化制造能力”。

从招股书来看,中力股份自2013年起连续10年电动仓储叉车产销量第一,自2019年起连续4年实现锂电池叉车产销量排名第一。

(来源:安徽合力官网)

2021年,《工程机械行业“十四五”发展规划》提出了“提升锂电工业车辆占比,加快发展中高端产品”的发展目标。

公司的电动叉车业务跟不上主流趋势,销量增速低于行业增速,最终导致的结果是,行业集中度在提升,公司的市场占有率却在下降。

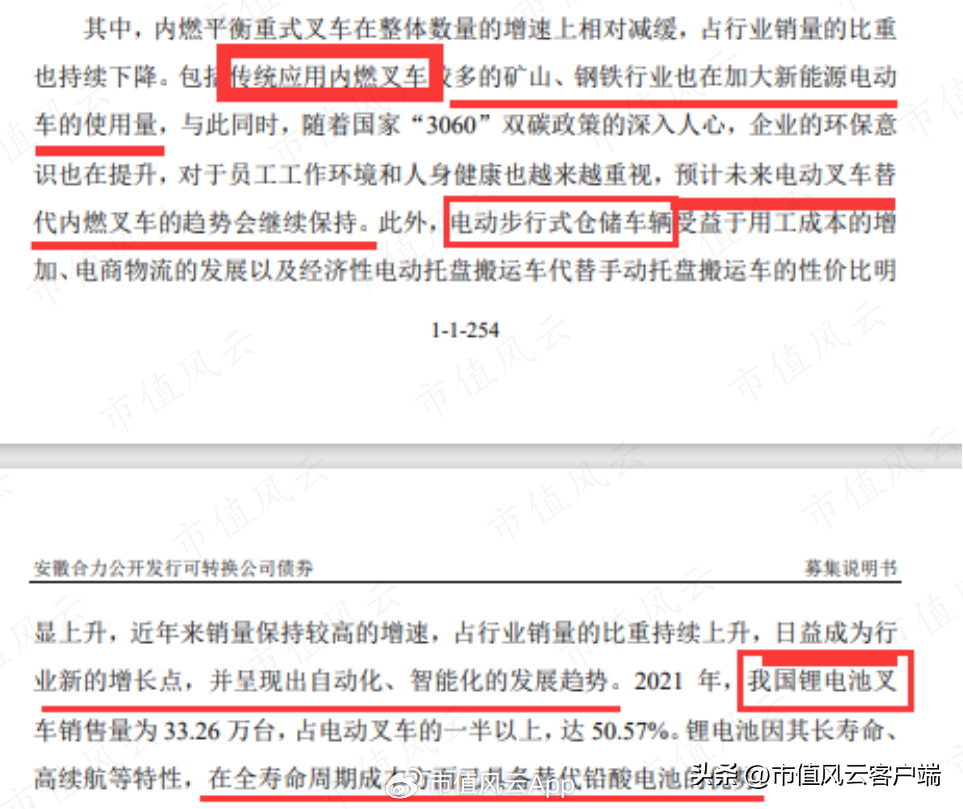

电动叉车能够实现高速发展的主要原因在于,那些传统上应用内燃叉车较多的行业,如矿山、钢铁行业正在不断加大新能源电动车的使用量。

整体上来说,国内叉车行业的集中度比较高,并且在过去3年有所提升。

(制图:市值风云APP,下同)

(制图:市值风云APP)

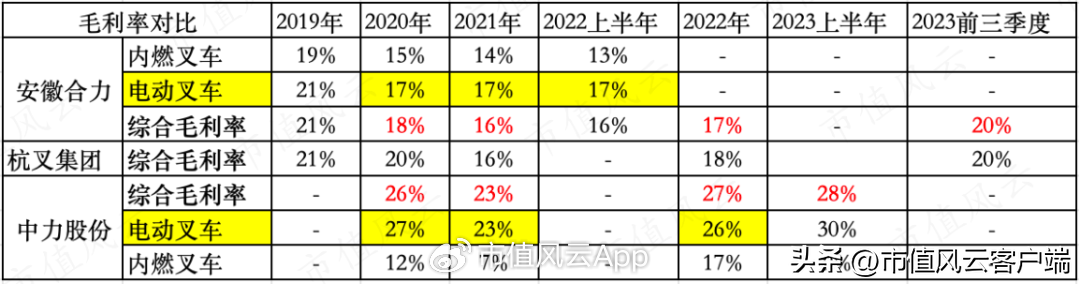

同样是电动叉车,安徽合力的毛利率远远低于中力股份。近两年,公司电动叉车的毛利率维持在17%,中力股份电动叉车毛利率在23%-27%之间。

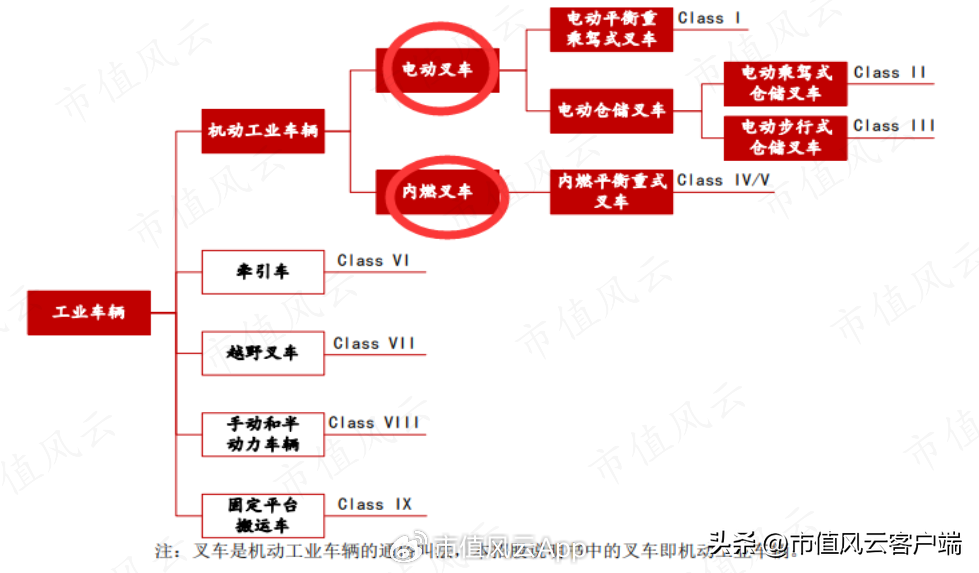

III类车产品主要包含托盘搬运车、托盘堆垛车、拣选车等系列,吨位覆盖0.6-4吨,广泛应用于商场、超市、仓库、货场、车间等作业场所,尤其适合食品、纺织、印刷等轻工行业。

相比中力股份,安徽合力表现的非常保守。等到整体行业的电动叉车销量快超过内燃叉车时,公司才开始大力着手电动新能源的产业链布局。

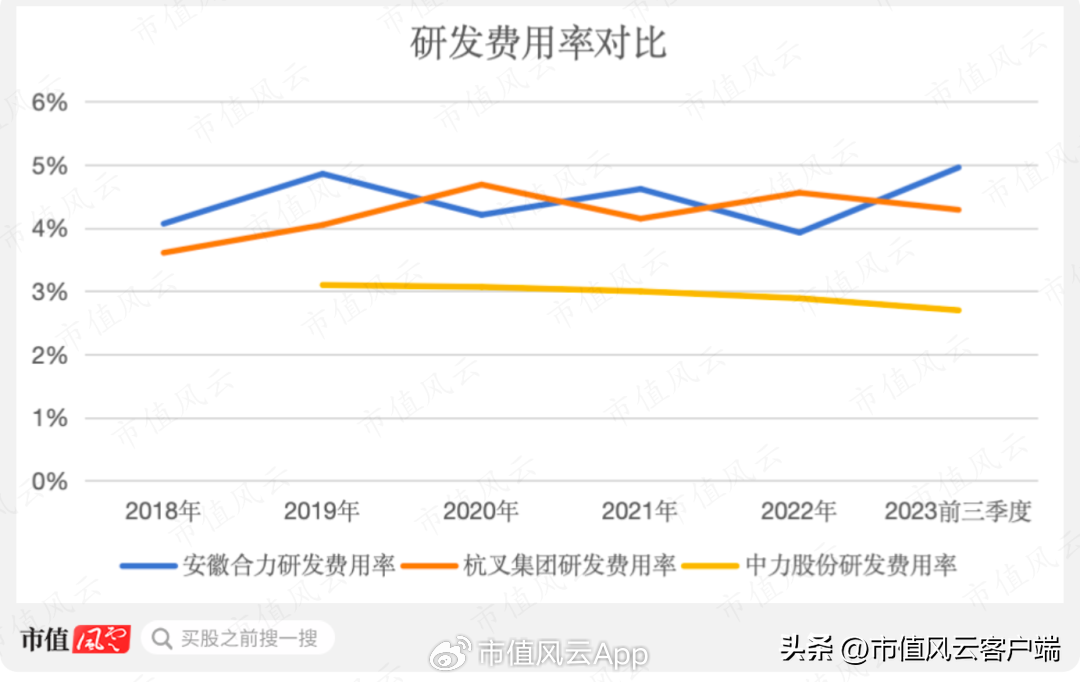

从研发投入来看,安徽合力的研发投入明显高于中力股份。今年前三季度,中力股份的研发费用率不到3%。安徽合力与杭叉集团的研发费用率比较接近,一般在4%-5%之间。

从2022年到今年三季度,钢材价格呈下降趋势,今年前三季度,扣非净利润为8.5亿,增速达到52%。

电动仓储叉车又包含乘驾式和步行式,其中,电动步行式仓储叉( III 类车)在电动叉车和整个叉车领域的占比较其他两类占比都高。根据中国工程机械协会数据,2022年,III类车在我国叉车销量中的占比为50.1%。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

叉车工业历史悠久,起源于美国。我国工业车辆行业虽起步较晚,但历经多年发展后,从2009年起连续位列全球第一叉车生产大国和消费市场。

电动叉车中的锂电池叉车,与采用铅酸电池为动力的传统电动叉车不同,因为具有质量轻、体积小、能量密度高、使用寿命长、绿色环保的优点,是行业的重点发展方向。

电动叉车指的是以蓄电池为源动力,驱动行驶电机和油压系统电机,从而实现行驶与装卸作业的机动工业车辆。

(来源:安徽合力公告20230811)

(来源:中力股份招股说明书(上会稿)-2023-11-13)

根据安徽合力可转债募集说明书的披露,公司的内燃叉车、电动叉车的收入占比约为60%、22%。

同时,中力股份早已经在电动叉车领域形成规模化优势。

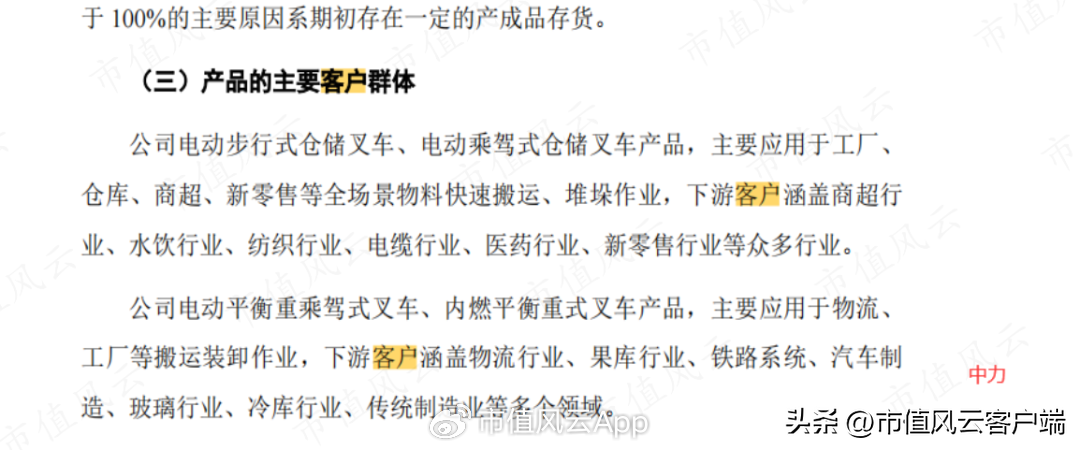

从内燃叉车和电动叉车主要客户所在行业来看,内燃叉车主要下游客户为交通运输、仓储物流行业,电动叉车中占比最大的电动步行式仓储叉车则主要面向食品饮料等轻工行业。

它就是专注电动叉车领域的中力股份(浙江中力机械股份有限公司),于2023年11月20日在沪主板成功过会。

(2018年至今,我国钢材价格综合指数)

公司不仅需要维持原有内燃叉车的竞争力,而且要在电动叉车领域有所突破才能进一步抢占市场份额。未来不妨交给时间来验证。

公司费用控制得较好,近3年来,营收增速与利润增速的不匹配主要是由于营业成本的变动所导致的。

以上内容为市值风云APP原创

在需求结构上,2022年,电动、内燃叉车分别增长到67.48万台和37.32万台,电动叉车销量占比达64%。

四年过去了,风云君把这两位“玩家”重新搬上市值风云舞台的主要原因是,相比之前,叉车行业的规模、结构发生了很大的变化:

叉车行业与下游的制造业和仓储物流业的关联性较强。2020年和2021年,由于我国疫情得到控制,制造业和物流业景气度上升带动了叉车产品的需求增长,公司的营收同比增速均超过20%。但2021年,扣非净利润下降了17%。

2020年,电动叉车的销量已经超过内燃叉车;

可以理解为,公司在2020才开始真正重视、并将重点资源投资于电动新能源项目上。

(安徽合力可转债募集说明书-2022-12-09)

对比来看,安徽合力外销毛利率和外销收入占比均低于中力股份,根本原因就是中高端产品份额不高,海外市场本土化品牌优势更弱。

内燃叉车和电动叉车的动力源不同:

(安徽合力可转债募集说明书-2022-12-09)

电动叉车产品规格较多,包括电动平衡重乘驾式叉车(I类车)和电动仓储叉车。

但相较于中力股份,安徽合力电动叉车销量不高,2021年,安徽合力销量为10.3万辆,不及中力股份的一半,中力股份的电动叉车销量位居国内第一。

毛利率方面,安徽合力与杭叉集团的综合毛利率倒是非常接近,今年前三季度均为20%。但和中力股份相比,安徽合力各年度的综合毛利率至少低7个百分点。

去年12月,公司通过可转债募集资金净额超20亿元,主要用于投资建设新能源车辆建设项目、智能工厂二期项目、南方智造基地项目、高端铸件基地项目以及新液力基地项目。

(来源:安徽合力公告20230811)

内燃叉车指的是使用柴油、汽油或者液化石油气为燃料,由发动机提供动力的叉车的机动工业车辆。

(来源:中力股份招股书)

安徽合力为地方国有企业,1958年成立,1996年在上海证券交易所挂牌上市。

但与前两年相比,安徽合力和杭叉集团的市场占有率均有所下降。

对于安徽合力为何选择在2020年才开始大力布局电动新能源产业链,风云君认为,除了管理层经营理念偏保守、缺少危机意识外,不禁猜想,难道是因为公司目前业务的盈利能力已经足够强,所以公司才如此放心得采取“慢半拍”的策略。

2018年,公司投资了年新增5000台电动工业车辆项目。由此看出,产能扩充的规模不大。

其次,安徽合力不像中力股份这般集中生产三类车,安徽合力还有一块占电动叉车销量比重为21%的乘驾式仓储叉车(II 类车)业务。

从收入规模来看,安徽合力和杭叉集团在行业中稳居前二,分别在2019年和2020年,突破百亿营收规模,都属于叉车行业的第一梯队。其中,安徽合力的营收规模高出杭叉集团约10个亿。

风云君对叉车早有研究,在之前的研报中同时覆盖了安徽合力、杭叉集团,感兴趣的老铁们可以在市值风云APP直接搜索查看。

(来源:中力股份招股说明书(上会稿)-2023-11-13)

2022年,作为国内叉车行业龙头的安徽合力,在世界叉车制造商中排名第七,杭叉集团排名第8,和2017年相比,排名都没变。

中力股份是2007年成立的,成立之初便将资源重点放在电动叉车领域,布局较早。

我国叉车出口的主要市场是欧洲、美洲等工业化程度较高的地区。

但是,本预计在今年9月和5月完工的新能源车辆建设项目、智能工厂二期项目已分别延期至2025年3月、2024年11月。目前项目仍停留在较为早期的阶段,例如项目方案的论证、工艺设备的制定和采购等方面。

内燃叉车又叫做内燃平衡重式叉车,吨位覆盖1-46吨,广泛应用于工厂、仓库、车站、物流、码头、港口等行业的室外大吨位物料装卸作业。

2020年,安徽合力、杭叉集团、中力股份的合计叉车销量占我国叉车销量的比例为69%。

在电动叉车领域,安徽合力、中力股份也是主要销售III类车,III 类车销量占电动叉车销量比重分别为77%、92%。

II 类车产品主要包含 G、G2 等系列,吨位覆盖1.2-2.5吨,广泛应用于烟草、食品、纺织、电子、超市、冷库等行业,特别适用于狭小工作场地及频繁上下车拣选的作业场所。

产品盈利能力相差这么大的原因是什么呢?

(来源:市值风云APP)

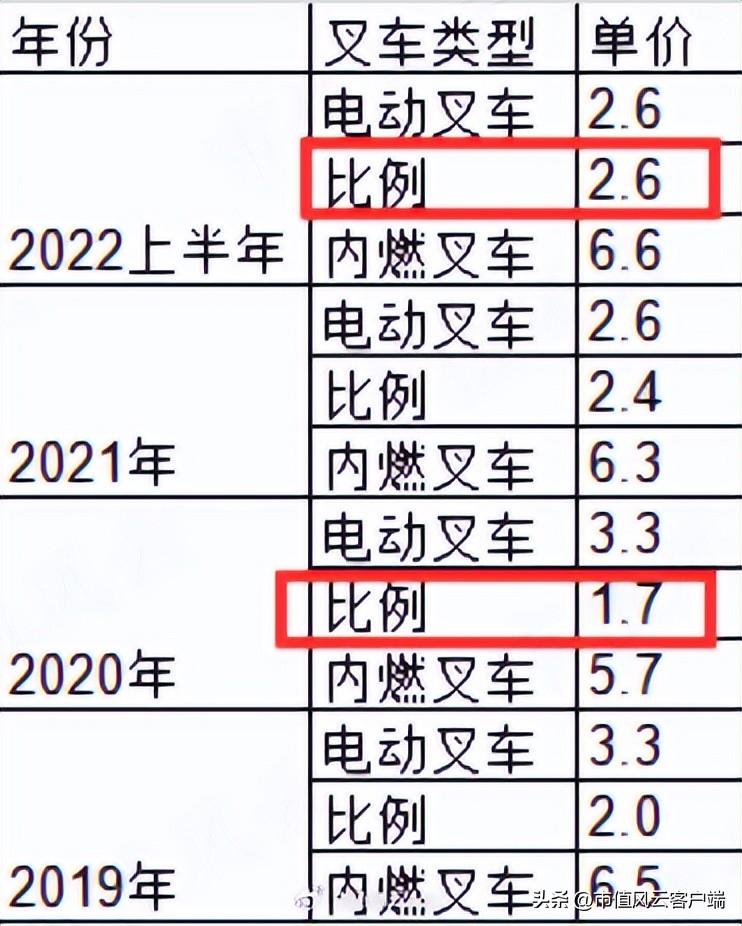

毕竟从平均单价来看,公司的内燃叉车单价在去年上半年高达电动叉车的2.6倍。

未获授权 转载必究

编辑 | 小白

2020年,公司加大了对新能源电动叉车及关键零部件产业链建设的投入,这一年才明显看到了叉车电动化布局的变化。

自创立至今,安徽合力已经走过了近65年的历程,主营叉车等工业车辆及关键零部件的研发、制造和销售。

2017年和2018年,公司在年报中披露:电动仓储类产品近年来虽增速较快,但平均价格较低,对公司营业收入贡献度有限。这说明至少在2018年,公司还未开始重视电动叉车业务的发展。

根据官网的介绍,中力股份公司早在2012年推出的电动步行式仓储叉车小金刚系列产品,“改变了行业产品史,实现了从手动搬运到电动搬运的裂变”。

反倒是中力股份的市场占有率提升了7.7个百分点,达到23.4%,已经超越了杭叉集团,快接近安徽合力。

根据中力股份招股书,国产叉车出口基本为高端产品,同类产品出口至美国、欧洲价格通常高出国内价格的20%-50%。这说明海外市场的高端、中高端产品的附加值更高,盈利能力更强。

2021年,钢材价格上涨幅度最大,导致原材料成本升高,公司的扣非净利润仅有5亿。

从数值上来看,安徽合力内燃叉车毛利率比中力股份的电动叉车毛利率至少低10个百分点。

我国叉车制造企业主要分布在安徽和浙江,杭叉集团和中力股份都在浙江。两者均为优质民营企业。

风云君不禁好奇,面对扶摇直上的后起之秀和紧随其后的国内老二,安徽合力这些年是否同样有所突破,总不能一直“吃老本”吧。

(来源:市值风云APP)

作者 | 白猫

要回答这个问题,我们不妨先从公司的主营业务说起。

手发麻是什么原因 两手发麻是什么病前兆

很多的疾病都会导致我们出现手脚的麻木,比如说我们常见的脑血管疾病,脑血栓、脑出血,当然颈椎病也是非常常见的引起麻木的原因,各种原因引起的周围神经病,糖尿病,包括一些其他的慢性疾病,长期饮酒等等,当然还有很多的家庭主妇非常容易出现的腕管综合征。所以不同的疾病导致的麻木会有它不同的起病方式,麻木累及的范围,这个都是不一样的,所以建议您尽快到医院去就医。转自:健康一身轻来源:新北方0000海马汽车2022年营收23.77亿 董事长景柱薪酬90万

挖贝网5月4日,海马汽车(000572)近日发布2022年年度报告,报告期内公司实现营业收入2,377,126,849.35元,同比增长34.87%;归属于上市公司股东的净利润-1,574,404,908.51元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为253,130,775.66元,归属于上市公司股东的净资产2,100,766,767.49元。0000兴业矿业(000426.SZ)拟为子公司银漫矿业产品销售提供预收款担保 涉资不超3亿元

智通财经APP讯,兴业矿业(000426.SZ)公告,公司拟为全资子公司西乌珠穆沁旗银漫矿业有限责任公司(“银漫矿业”)向其下游客户山东黄金集团(上海)国际贸易有限公司及山东黄金集团(海南)国际贸易有限公司销售产品提供预收款担保,总体担保金额不超过3亿元(含)人民币,担保方式为连带责任保证担保。本文源自智通财经网0001(新华全媒 )天上“医生”把脉“电力天路”

大财经2023-06-05 22:39:30000086元“保命药”涨至千元 药品供应需注入稳定性

摘要中青评论强化短缺药市场预警,建立短缺药名单并及时更新,细致分析药价异常波动和供应紧张原因,将防范与应对做在前面。“这个真的是我的保命药,原先是86块钱一瓶(100片),现在不到一年已经涨到了1000元一瓶,涨了10多倍,而且还买不到了。”近日,多名消费者反映称,市面上一款激素类药物——醋酸氢化可的松片价格出现暴涨。由于大多需要长期稳定服用,暴涨的价格让很多患者用药成本急剧上升。大财经2023-05-28 16:04:190000