一场巨变影响1亿人!中国金融要动“大手术”,国家释放5大信号

中国金融,不能再学“华尔街模式”!

2024年,中国金融业即将迎来一场“变革地震”,参考2021年的互联网、教育行业大改革。

这是今年秋天,一系列国家高层会议发出的明确信号。

作为经济的血脉、资金的中枢,中国金融业的巨变,接下来也将引发产业结构的大变革,影响上亿人的收入……

一、中国金融现存5大问题

中国金融业发展到现在,成绩如何?

从10月31日,时隔6年举办的“中央金融工作会议”公告来看,国家高层总体持批评态度。

参考会议公告里说的,“(目前)金融领域各种矛盾和问题相互交织、相互影响,有的还很突出,金融乱象和腐败问题屡禁不止,金融监管和治理能力薄弱。”

在高层会议公开外发的公告里,能出现这样的语句,证明批评是非常尖锐的。

当年,顶层会议说的毕竟比较笼统,中国金融现在具体有哪些问题,柏年再结合另一份官方公告,给大家做解读。

这份官方公告,是11月22日中国人大网披露的十四届全国人大常委会第六次会议,参会人员对“国务院关于金融工作情况报告”的意见和建议。

相关参会人员(即人大常委),指出了我国金融业现存的5大问题:

第一大问题,中国金融业过去学习美国华尔街,过度膨胀,侵蚀实体经济利润。

金融行业的收入,对应的是实体产业的成本。

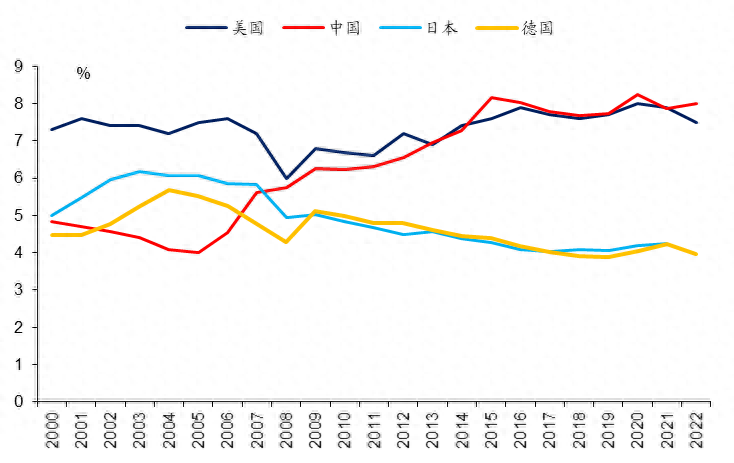

参会人员指出,我国金融业增加值占GDP的比重接近8%,高于“发达国家俱乐部”OECD(经济合作与发展组织)4.8%的平均比重,也高于欧盟3.8%的平均比重。

那么哪个国家金融业占GDP的比重,和中国一样呢?

美国。

2022年,美国金融业占GDP比重为7.5%(中国甚至比美国高一点)。

各国金融业占GDP比重

各国金融业占GDP比重过去十几年,美国华尔街一直是中国金融业的“榜样”。后来乘着“房地产热潮”和“金融自由化”的东风,中国金融机构们乘势而起,体量现在变得和美国同行一样。

但问题在于,美国金融业之所以庞大,是因为他们可以借着美元的国际货币的地位,在全世界攫取利润,回馈美国经济。

人民币又不是国际货币,中国金融业能在全世界赚钱么?显然不能。

中国金融机构能做的,只是给国内企业做资金中介,同时瓜分国内实体经济的蛋糕而已。

所以现在国内金融机构过度膨胀,就是侵蚀实体经济利益的结果,这种情况必须要遏制。

做个类比,就好像当年社区团购大肆扩张,是通过挤出菜市场小商贩们实现的。最后等到官方出手,社区团购企业大多是什么下场,大家都能看得见。

接下来讲第二大问题,金融机构“嫌贫爱富”,政治站位不高。

民间有句俗语,讲银行干的通常是“晴天打伞、雨天收伞”的活儿。

你不需要资金时,银行拼命往你手里送钱。但是等到你真的需要钱了,银行反而认为你信用状况不好,不愿意给你贷款了。

这种运营模式,目前在国内导致了两个结果。

第一个是,真正需要资金的中小企业、民营企业贷不到款。

第二个是,当前房地产企业非常需要银行资金支持,但是银行却不断抽贷、断贷,加剧了烂尾楼问题。

当然,对于金融机构来说,不给民企、房企放贷很正常,毕竟金融机构是讲风险的。

市场化运行机制下,金融业天然“嫌贫爱富”。

但是问题来了,中国金融业中,国有资产占比7成,它不是一个纯市场化的行业。

不能年景好的时候,众多金融机构凭借着政府牌照赚垄断的钱。等年景不好了,就抽身事外,仿佛与我无关。

拿烂尾楼举例,过去房地产大扩张的时候,金融业与地方财政、房地产企业“三方捆绑”,形成利益共同体。金融机构们向房地产领域放贷、收息,可赚了不少钱。

现在房地产形势恶化,过度扩张的房地产企业,付出了应有的代价;

地方政府也裁减支出、降薪又缩编(具体影响参考柏年的往期文章《万亿“特别国债”为何此时发行?地方财政已经不能再等》);

到了金融机构这里,总不能置身事外,把问题全都扔给购房者吧。

所以这个时候,我们强调金融机构要“服从大局、提高政治站位”。

第三个问题是,金融机构监管混乱,造成舆情事件,损害政府公信力的问题。

2022年夏天,“河南村镇银行取款难”事件,引爆舆论热搜。

复盘整个事件,起码存在着两个监管漏洞。

第一个是涉事的河南村镇银行,向大股东违规贷款,间接投资房地产领域。违规贷款操作没有被当地监管及时发现,最终造成损失。

第二个是涉事银行以存款的名义,向储户兜售高风险的理财产品,欺骗消费者,也没有被监管及时叫停。

类似的事件发生不是第一次,2019年包商银行暴雷,也涉及到大股东违规贷款的问题。

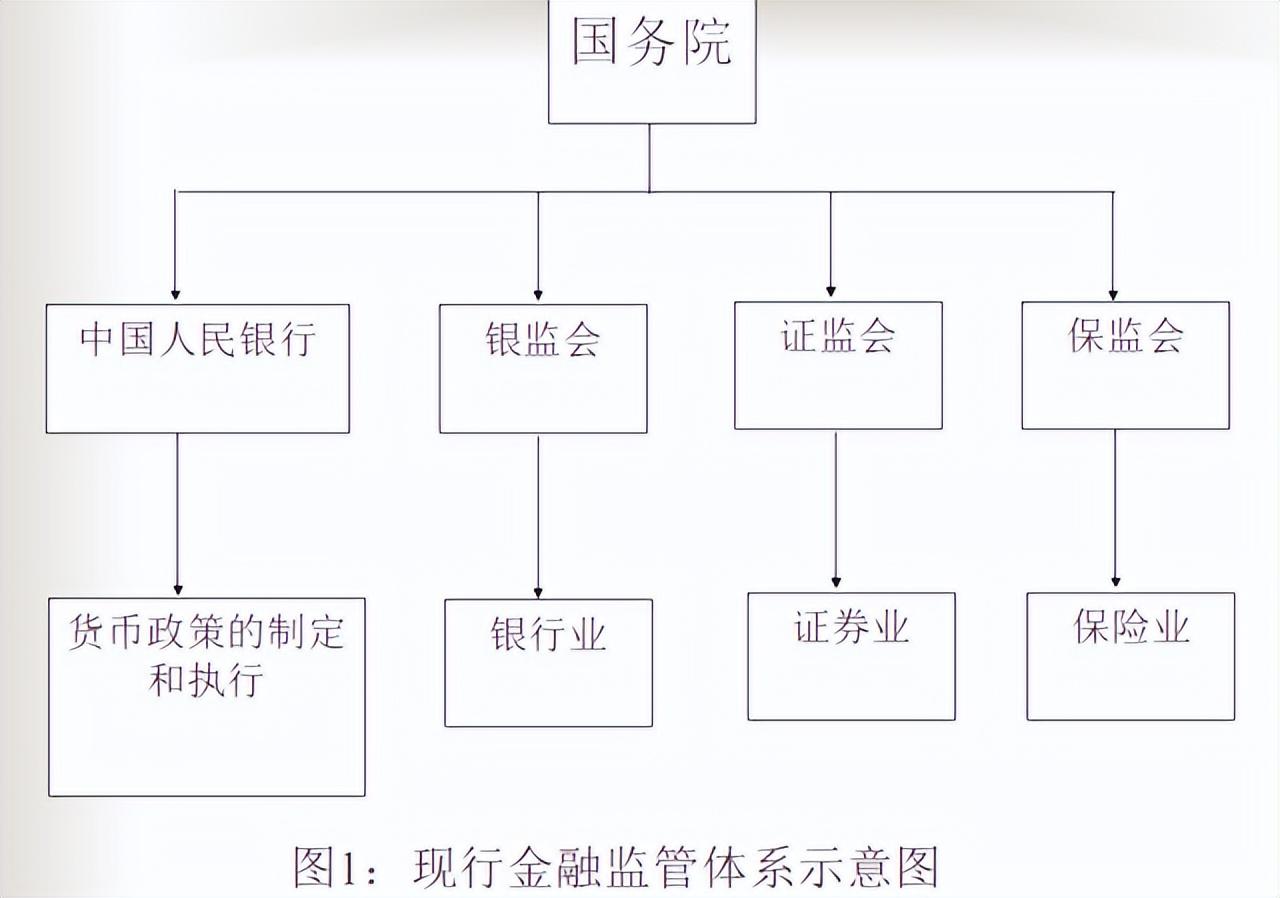

这背后,则是中国金融业长期“多头监管”,监管职责不清、不细的问题。

20年前,我国金融业形成了“一行三会”的监管格局。央行、银监会、保监会、证监会各管各的。

旧的金融监管体系

旧的金融监管体系在此之下,还有各级地方金融监管,负责小贷公司、融资担保公司等7类金融机构管理。

一方面,是监管机构“山头林立”,另一方面,则是金融机构同业往来异常频繁。当一项业务分属两家监管机构时,谁该管谁的,说不清楚。

这种职责不清,就给金融机构绕开监管牟利的空间,并且最终酿成了种种风险。

第四个问题,是金融效率下降的问题。

有参会人员指出,“今年以来,货币供应和信贷增长速度较快,企业部门杠杆率上升并没有带来投资增速提升,信贷拉动投资的作用在下降”。

什么意思呢?就是今年银行放了很多贷款,但是并没有形成有效投资和GDP、拉动就业。

那这个贷款干什么去了呢?

另有参会人员指出,“我国M2增幅高,M1增幅低,两者不相匹配,原因之一在于货币资金在银行间空转,或在银行与大企业之间轮流转”。

说白了,就是大企业从银行这里拿了低价贷款,反手就买了理财产品,让资金在银行间空转了,浪费了金融资源。

第五个、也是最后一个问题,是金融腐败的问题。

绝大多数时候,金融机构暴雷,不能只怪宏观经济形势,基本上还对应着相当程度的金融腐败。

例如,刚才柏年提到“河南村镇银行事件”。

事件发生后短短2个月,包括银保监会河南监管局政策法规处处长、案件稽查处副处长在内,7名河南金融系统官员相继落马。

同样的,包商银行事件之后,整个内蒙古银监系统被查。国家纪委专门发文,直指当地原监管班子与监管对象“猫鼠一家”,反映出金融领域腐败问题相当严峻。

二、金融改革5大方向

那么既然中国金融存在很多问题,重要的是接下来该怎么改。

国家相关会议,也给出了5大方向。

第一个,就是金融行业停止增收,向实体经济让利。

金融业要向实体经济让利,类似的提法不是第一次。

但是这是第一次,在国家高层会议上将我国金融业发展情况,和OECD国家的平均情况进行比较。

今天,如果我国金融业立刻对标OECD,那么金融业增加值(员工薪资 税前利润),基本上要较现在缩小40%。

当然,突然缩减40%不现实。更可能的情况是,未来金融业停止扩张,等着中国GDP自然增长。

柏年算了一下,按照现在GDP的增长节奏,这基本上意味着中国金融业的员工薪资和税前利润,要停止增长10年,才能缩减到当前OECD的占比。

对于目前金融从业者来说,这将会是一个非常大的挑战。工资10年不涨,很多人的生活都会天翻地覆。

第二个,就是加强监管对于商业银行具体业务的指导,提高政治站位。

在对民营企业的支持方面,11月27日,央行等8部委印发“金融支持民营经济25条”。

里面提出:银行对于民企的贷款增速,不得低于全行平均贷款增速;合理提高民营企业不良贷款容忍度等。

在房地产方面,监管部门拟定了50家房企“白名单”,据传万科、龙湖等民营房企在内,监管要求银行对这些房企不抽贷、不断贷。

同时,监管还提出了对于房地产贷款增速“三个不低于”要求。

柏年认为监管意思是:

现在有很多行业存在一定风险,银行钱贷出去、可能有坏账。但是银行要和实体经济共担风险,必要时拿自己的利润填进去,这是经济发展所必须付出的代价。

第三个改革方向是,全面提高监管部门层级。

过去,国家金融监管职能归于“一行三会”。经过今年3月的机构改革之后,现在监管职能多数归于“国家金融监管总局”。

在此之上,最高层还成立了“中央金融委员会”,负责领导和协调其他同级别部委的金融工作。

此外,为了强调“党管金融”的特性,“中央金融工作委员会”从“中央和国家机关工作委员会”中分离出来,专管金融系统党的组织、纪律工作。

新的金融监管框架

新的金融监管框架在政府系统中,政府如果要干什么大事,通常先安排相关人事。

今年,金融监管系统出现如此大的人事变动,我们就能预测到明年,金融监管的风暴来的有多猛烈。

第四个改革方向,就是金融机构的合并、裁撤。

中国金融业效率低、监管混乱的原因之一,就是金融机构数量太多,“小散乱”问题突出。

于是今年,金融机构的合并、裁撤浪潮已经开始。

在银行业中,今年已经有5家风险较高的村镇银行被大行收购,变为分支网点。

此外,最近市场还传出3大AMC(目前财务状况不佳)并入中投公司的传闻。

在机构合并裁撤的过程中,必然会涉及到大量人员的调整,很多岗位有可能从此消失。

最后一个改革方向,就是金融反腐的全面加强。

根据《华夏时报》的统计,11月份中纪委共披露了13名金融系统干部处分。今年以来,共有90名金融系统干部被查。

需要注意的是,能被中纪委通报的人,不是小鱼小虾,至少是“省管干部”及以上级别。

柏年算了一下,今年金融系统被查人数,大概占到中纪委披露总人数的13%,金融反腐力度空前。

同时,国家纪委表示还要“倒查10年”,追缴在腐败案中相关金融机构获取的不合理利润。也就是说,不但腐败分子个人赚的钱要吐出来,其所在公司赚的钱也要吐出来。

6月份,中央办公厅还发文禁止了厅局级以上领导干部配偶子女等,不得从事私募股权基金业务,进一步堵住金融行业利益输送的漏洞。

三、金融巨变,如何影响普通人?

到这里,讲了这么多金融业即将到来的变化,除了影响从业者之外,还会如何影响普通人呢?

柏年觉得有3个点,值得大家注意。

首先,对于还没有入行的学生、年轻人来说,未来10年是金融业褪去“高薪光环”的10年。它不但不能再为普通人提供高薪,有没有相关岗位都不好说。

受影响最大的,柏年认为是目前选了文科方向的学生。

文科就业总共五大类,语言、新闻、教育、法学,经管金融。

其中教育类由于出生人口减少,未来面临就业危机。新闻类,在张雪峰的科普下,大家都知道怎么回事。

未来,再加上经管金融类萎缩,文科生的就业路径是越来越窄的。

相比之下,理工科则受益于产业升级和金融让利,就业面会相对更宽。

如果家里有孩子、或者自己即将要选专业的话,能选理科就选理科。

其次,对于广大参与资本市场投资的基民、股民们来说,金融业让利,不但意味着向实体企业让利,也意味着向投资者让利。

过去几年,中国的基民股民们吐槽最多的一个点,就是资本市场光让基金经理、证券公司们赚手续费、赚管理费,基民股民们却亏钱。

当前在“金融业让利”的指导方针下,基金公司、证券公司、银行降佣金的大趋势已经开始。

根据《证券时报》的统计,今年以来已经有1/3的公募基金产品在监管的指导下陆续降费,主动权益基金的平均管理费率,从去年底的1.43%降至1.17%,托管费率从0.24%降至0.20%。

基金产品的管理费、托管费,对应着可是基金经理、银行方收入。相关费率的下降,则意味着基金公司和银行经理们,要割掉自己的收入转移给基民。

最后也是最重要的,对于更广大的制造业从业者来说,“金融让利”意味着自身收入的增长空间。

还是那句话,金融业的收入就是制造业的成本。

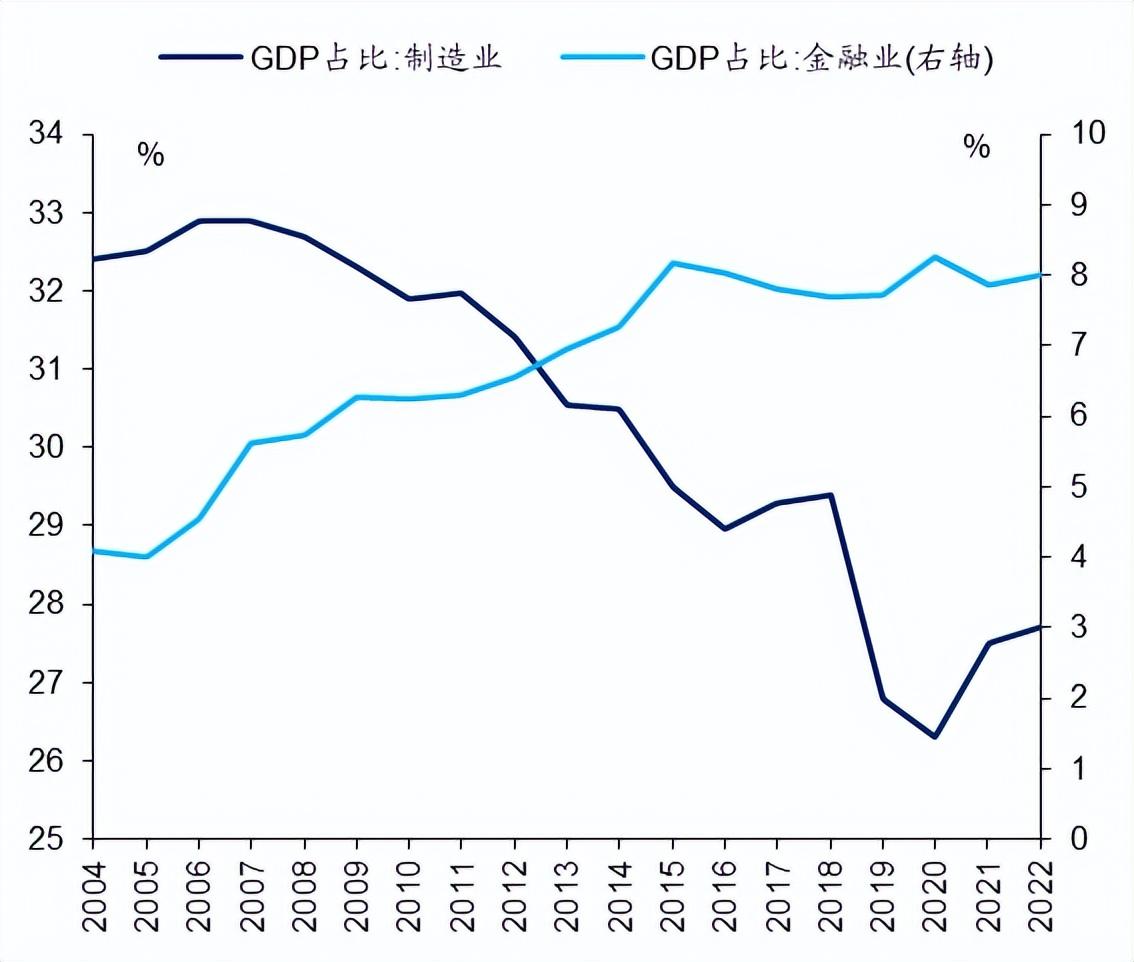

从数据来看,2020年之前的10年,是金融业占中国经济比重扩张的10年,也是制造业萎缩的10年,两者的幅度是基本一致的。

这背后,代表着中国的“经济蛋糕”,从制造业瓜分到金融业。

10年代,制造业GDP占比萎缩,金融业同步扩张

10年代,制造业GDP占比萎缩,金融业同步扩张制造业毫无疑问是中国经济和就业的支柱,2022年从业人数高达1亿500万。在中国经济增速下行的今天,如何保证最广大工薪阶层的收入能继续增长?

除了众所周知的“产业升级、做大蛋糕”以外,国家给出的答案,就是要求未来10年,金融业要把过去切进来的“蛋糕”,再还给制造业。

固然,这会牺牲一小部分金融业者的利益,但是上亿人也将因此而受益——这就是国家现阶段的抉择,这就叫“共同富裕”。

~全文完~

感谢阅读,如果觉得文章写得不错,欢迎关注我,转发、收藏并随手点个赞。

伊利婴幼儿奶粉 伊利奶粉价格表

大财经2023-03-22 12:22:470000经济困境下的生活压力:今年大家都穷到何地?

今年大家都穷到什么地步了?经济拮据,无法购买新衣服和生活用品。今年,许多人都面临着经济困境,无法享受到购买新衣服和生活用品的乐趣。由于收入不稳定或失业,许多人不得不削减开支,只能勉强维持基本生活需求。担忧房贷和孩子的经济压力。房贷和孩子的经济压力成为了许多家庭的心头大患。房贷压力让人焦虑不已,而孩子的教育和成长需要更多的经济支持,这让许多家庭感到无奈和困扰。大财经2024-01-10 11:23:530000招商证券(600999.SH)向专业投资者公开发行不超300亿元公司债券获注册批复

智通财经APP讯,招商证券(600999.SH)公告,公司收到中国证券监督管理委员会《关于同意招商证券股份有限公司向专业投资者公开发行公司债券注册的批复》,同意公司向专业投资者公开发行面值总额不超过300亿元公司债券的注册申请。本文源自智通财经网000060岁以上老年人的人生赢家标准,看你是不是达标了

序言:感觉60岁的老人是人生中最幸福的时刻,这个年龄段的人子女已经成家立业,不需要操心孩子们的事,不需要买车买房,每月有稳定的退休金,看病有医保,不用再卡着点上下班,有大把的空余时间做自己喜欢的事。如果能达到以下几点,真的是人生赢家:1.夫妻走到最后不管多坎坷,打过也好,骂过也罢,打打闹闹一辈子,也没有被拆散,最后还是原配。大财经2023-10-25 23:32:520000上海国际学校 上海长宁国际学校

转眼间,已经迎来十一月中旬,不少国际学校已经陆陆陆续续开始第二轮开放日考试了!截至目前,不少学生还在纠结中:1、转学国际学校除了参考学校的升学成绩,还需要考虑什么因素?2、国际学校最新学费都那么贵,有没有性价比非常高的学校推荐?今天,就来带着大家一起了解一下沪上热门学校最新学费,及哪些学校发钱最大方,性价比超高!多所国际学校学费上调!钱包还好吗?大财经2023-03-23 08:08:120001