应纳税所得额是什么意思(个税计算器2023计算器)

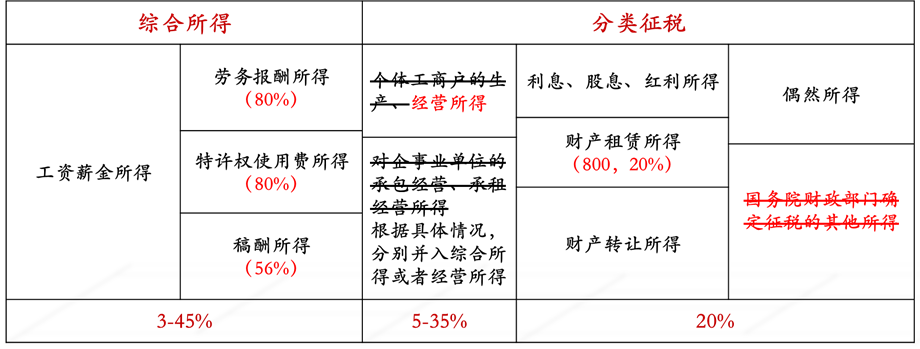

收入额= 工资薪金收入额 + 劳务报酬收入*0.8 +特许权使用费收入*0.8 + 稿酬收入*0.8*0.7

在个人所得税法语境中,收入与收入额并不是完全相同的概念,比如《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

从上述表述中,综合所得年收入额,应该就等于个税法在表述“综合所得”计算时用到的“收入额”,即工资薪金全额、劳务报酬与特许权使用费8折、稿酬5.6折之和。

我们来看捐赠扣除,按个税法的规定:捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除。这里的应纳税所得额 ,应该是指捐赠扣除前的应纳税所得额。

取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

PS:在财税2019年35号公告中更是明确,公式后三项为相应项目的收入额。

作者:马军生 博士

由此,居民个人综合所得应纳税所得额= 收入额– 60000 – 专项扣除– 专项附加扣除 – 依法确定的其他扣除。

在最新的《财政部、税务总局关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》(财政部、税务总局公告2019年第94号)中,出现了综合所得收入的表述:年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

(二)取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元;

综合所得的计算,按《个人所得税法》:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

94号公告中的12万标准,依然是工资薪金全额、劳务报酬、特许权使用费、稿酬之和,这里用的是综合所得收入,不是收入额,因此,应该是几项收入(未打折之前)加起来的金额。

综合所得,是个税改革后新出现的名词,按个税法的解释,居民个人取得工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,称为“综合所得”,综合所得是新个人所得税法的一类所得项目,而综合所得收入、综合所得收入额、综合所得应纳税所得额,则是围绕这个项目的三个金额。

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额。

在与之配套的《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(税务总局公告2019年第44号)中,则出现了综合所得收入额的表述:

在总局2018年62号公告中,出现了综合所得年收入额的表述:

(一)从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元;

正在请求数据,请稍候!

正在请求数据,请稍候!康乃馨代表什么花语 送康乃馨的含义

今天为一年一度的母亲节。康乃馨为母亲节的必备之花,寓意为尊敬、关怀之情,有愿母亲健康长寿之意。康乃馨多年生草本植物,又称狮头石竹、麝香石竹。茎从生、直立,花有浓郁的清香,常开粉红色、紫红色、白色花朵。康乃馨在中国为较常见的花草。在宋朝便有“春归幽谷始成从,地面纷敷浅浅红。车马不临谁见赏,可怜亦能度东风”的诗句来形容康乃馨。0000英堡龙2022年亏损104.31万同比由盈转亏 北京疫情影响导致订单减少

挖贝网5月5日,英堡龙(838491)近日发布2022年年度报告,报告期内公司实现营业收入9,499,102.88元,同比下滑23.33%;归属于挂牌公司股东的净利润-1,043,139.56元,较上年同期由盈转亏。报告期内经营活动产生的现金流量净额为2,033,661.92元,归属于挂牌公司股东的净资产10,855,681.60元。00002023年福州十大富豪:六人身家超百亿,福清六人,连江闽侯各一人

#连江##闽侯##福清##福州##福建#福州市,简称“榕”,别称榕城,古称闽都,是福建省的省会和地级市。它地处福建省东部、闽江下游及沿海地区,是福建省的政治、经济、文化中心之一。下面,我们根据2023年胡润研究院与衡昌烧坊联合发布的《2023衡昌烧坊·胡润百富榜》列举福州地区十大富豪榜单如下:大财经2024-01-03 21:54:240001搞笑泥浆去尿用英语怎么说 搞笑泥浆去尿英语翻译

我为一句话哭了一整天:愿得一人心,白首不相离。我为一句话笑了一整天:Siri,搞笑泥浆去尿用英文怎么说?回答:Funnymud.gopee.(放你妈狗屁)大财经2023-03-22 02:19:5200015·15特辑|扇贝“饿死”5年后,獐子岛的投资者们拿回了什么?

到今年6月份,ST獐子岛(002069.SZ,以下简称:獐子岛)证券虚假陈述责任纠纷案的诉讼时效将届满,这也意味着,这起曾轰动一时的财务造假案迎来了尾声。2018年2月9日晚间,獐子岛公告被证监会立案调查。几天前的1月30日,公司大幅下修2017年预计净利润,震惊A股,2月5日复牌后至2月13日,獐子岛在7个交易日合计下跌了47.99%,接近腰斩。大财经2023-05-18 17:48:520001