财富集中在0(2,人手里,老百姓无财富可言)

农村夫妻,8成的成年人月收入在2700元以下,刚好够糊口。农村收入最低的20%人口,人均月入500元,一家人月入1000元,月入1000元就是脱贫标准线。

一、超级富豪群体

那在工作的城市买一套房子,提升一下生活质量。目前城市购房压力究竟大不大?

超级富裕豪群体,距离我们太遥远,看看普通老百姓的收入。统计年鉴中的人均可支配收入五等分表。人均可支配收入是指居民的税后收入,平均到家庭里的每个成员。

这表明,大部份家庭,无论表面看起来多么光鲜亮丽的家庭都背负着沉重的负债,负债多数是房贷,手里的存款不足以还2年房贷。因此,财富基本集中在极少数人手里,绝大部分老百姓根本无财富可言,唯一的财产只是房子,上面还背负着几十万或上百万的负债,需要用几十年偿还。

二、普通收入群体

按照一套普通住宅100平方米,5年前全国平均房价是8000元每平方米,按8000元算,那么房子总价80万,首付24万让家人支持,即需要按揭贷款56万,贷款期限20年算,等额本息法,每个月要还3500元。

三、把城镇和农村的数据汇总比较

2023年,身边各行各业的朋友,都说工作好辛苦,生意非常难做。

在家庭收入有限的情况下,每月的固定支出如柴米油盐、水电费用、衣物消费、医疗教育等已经占据大部分的收入。如果再加上房贷的负担,生活的压力无疑会更大。

这几年超级富豪的财富净值与全国财富净值都在增长,2014年超级富豪占全国财富净值的比例约为61.5%,此后占比迅速提升,到了2020年已经超过100%,这意味着剩下99.8%的人口整体上都有负债。

这是夫妻两口合在一起的收入,若换到一个人身上,税后月收入达到2万,可以超过90%的人。知乎和小红书上动不动就人均月入10万 以上,那是极其魔幻,夸大其词,不合实际的说法。

因此,审视一下自己的月收入,看看属于哪个层次。这几年,面对美丽国的压力以及世界格局的变化,国家也面临着巨大的挑战。在这个艰难时刻,我们只能紧腰带,拼命卷自己,奋发向前!

截至2022年国内顶级富人316万,可投资资产为101万亿,可投资资产指现金以及可以迅速变现的资产,譬如股票、基金和银行理财,其中汽车、房产、企业固定资产等难以变现的资产不算在内。同时这316万超级富豪没有个人负债。

2022年城镇居民家庭人均收入最低的20%人口,仅有17000,其中2020年人口普查的平均家庭规模是2.62人,这意味着城镇最低收入的20%的家庭年收入只有17000×2.62=44500元,家庭平均月入3700元。

从表中可知,绝大多数城镇家庭背不起3500元/月的平均按揭负担,城镇中只有20%的高收入群体才负担得起房贷。即使付的起首付,扣除房贷后,日子过得也是紧巴巴。在这种背景下绝大多数老百姓不可能积累起真正的财富净值。

农村居民的人均可支配年收入,农村家庭人均收入最低的20%的人,年收入只有5024元;最高收入的20%人口人均年收入只有46000元。

农村夫妻合计月收入的最高第5档(月收入10000元)大致和城镇的中等收入家庭相当,而农村的中等收入家庭(月收入3800元)大致与城镇最低收入家庭相当,可以理解为城镇的收入比农村高两个等级。在城镇,夫妻两人平均每人的税后月入过万,已经是前20%的高收入群体,剩余的人收入分布在1800元到6700元之间。

先看城镇居民的人均可支配收入

再看农村居民人均可支配收入

以此,我查找数据以探究中国人这几年的收入状况,主要参考招商银行与贝恩财富每两年发布一次的《私人财富研究报告》。招商银行是国内在零售业务方面做得最好的银行,其报告有很高的可信度。

今年最红的词,还是“内卷”。无论国企私企、教育、医疗都被这个词覆盖。老百姓生活艰难,在苦苦支撑。

二六三(002467.SZ)拟10股派1.6元 于5月15日除权除息

智通财经APP讯,二六三(002467.SZ)公告,公司2022年年度权益分派拟每10股派发现金股利1.6元(含税),除权除息日为2023年5月15日。本文源自智通财经网0001北美洲有哪些国家 北美洲的23个国家

上一期我们介绍了:非洲国土面积最大和最小的国家:阿尔及利亚和塞舌尔面积差五千倍。今天我们来看看北美洲国土面积最大和最小的国家:加拿大与圣基茨和尼维斯。北美洲最大和最小国家大财经2023-03-21 17:07:150001人民币兑美元中间价报6.9158元,下调44个基点

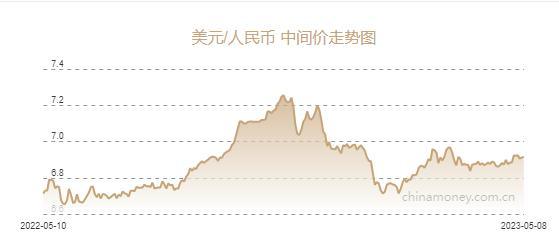

金融界5月8日消息今日人民币兑美元中间价6.9158元,较上一交易日(5月5日)的6.9114元下调44个基点。上周五美元兑欧元回吐稍早涨幅,但兑日元保持强势,此前美国4月就业和薪资增长均超出经济学家的预测,但3月就业岗位增幅被下修。大财经2023-05-09 08:43:020000上纬新材(688585.SH)股东金风投控拟减持不超3%股份

智通财经APP讯,上纬新材(688585.SH)发布公告,公司股东金风投资控股有限公司(以下简称“金风投控”)为提高投资流动性需要,拟减持公司股份合计不超过1209.6万股,合计不超过公司总股本比例3%。本文源自智通财经网0000中国卫生人才网 中国卫生卫生网官网

2022年护士资格考试报名入口已开通,请考生在规定时间内至中国卫生人才网—2022年护士执业资格考试报名入口栏目进行网上预报名工作。2022年护士资格考试报名时间:2021年12月8日-21日全国统一护士资格报名官网:中国卫生人才网(http://www.21wecan.com/origin/)大财经2023-03-20 23:12:300000